【完全版】DCF法の計算手順や欠点を基礎からわかりやすく図解

https://str.co.jp/general/easy-to-understand-explanation-of-the-dcf-method

DCF法とは何か?

まず、DCF法の概要をコンパクトに説明していきましょう。ざっと大枠を掴むようにご覧ください。

DCF法のコンセプト

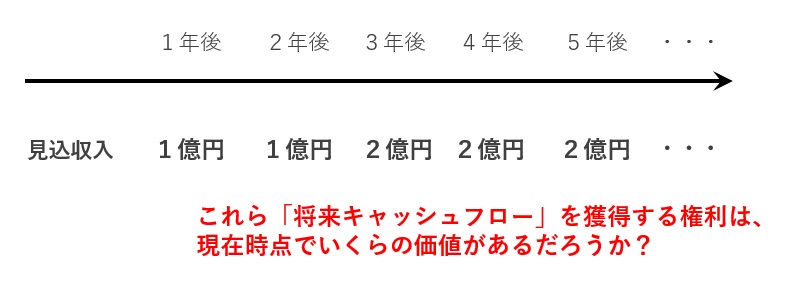

企業の中心は事業ですが、「事業の価値」はどのように考えるべきでしょうか?

1つの考え方として、その事業が生み出す将来のキャッシュフロー(収入)に注目するという方法があります。

事業が将来生み出すであろうお金を思い浮かべて、「将来においてこのお金を獲得する『権利』があるとすれば、現在はいくらの価値になるだろうか?」と考えます(下図)。

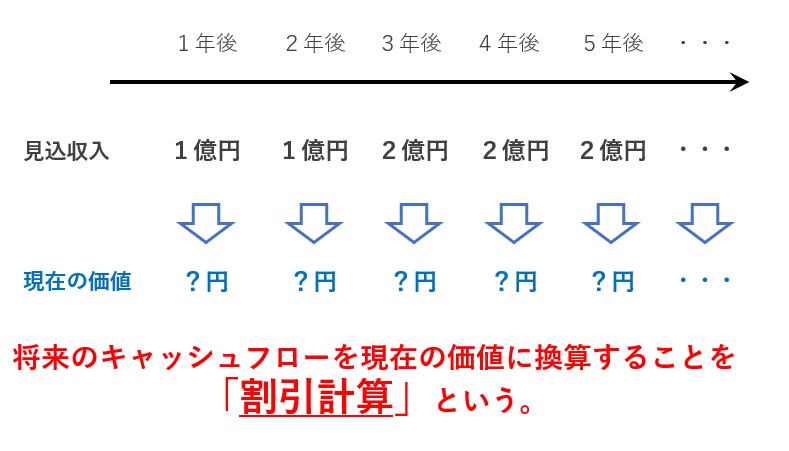

その際、将来のキャッシュフロー(を得る権利)を現在の価値に換算します。この換算計算を「割引計算(Discount)」と言います(下図)。

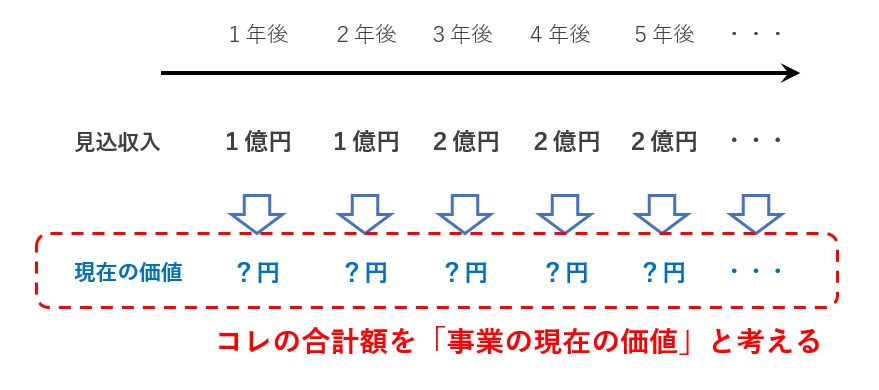

DCF法では、割引計算によって換算された「将来キャッシュフローの現在の価値」を合計して、それを生み出す事業の現在の価値と考えます(下図)。

実際の企業価値というものは、社会貢献や環境配慮など、キャッシュフローにならない要素もありますが、DCF法においては「カネになるかどうか」だけをドライに見ていきます。

DCF法の名称について

「DCF」とは「Discounted Cash Flow」の略で、「割引計算されたキャッシュフロー」という意味です。日本語では「キャッシュフロー割引法」と言います。

なお、割引計算の対象となるキャッシュフローは、後述する「フリーキャッシュフロー」を用いるため、フリーキャッシュフロー法(FCF法)とも呼ばれます。

不動産鑑定でも使われている

今回は詳述しませんが、DCF法は不動産の価値を鑑定評価する際もよく使われています。つまり、株式や企業に限らず、資産全般を合理的に評価する際に活用される計算技法なのです。

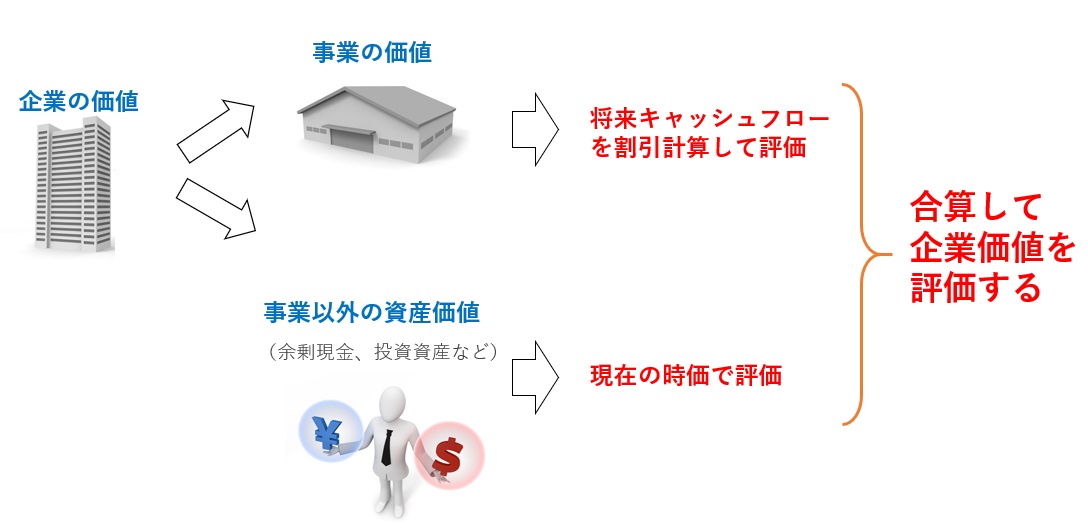

DCFは「事業価値」を評価する

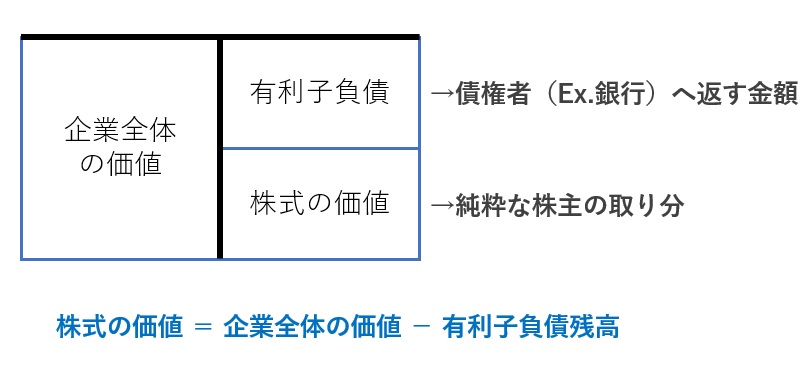

DCF法では、企業を「事業」と「事業以外の資産」に分解し、「事業」を上述の割引計算で評価します。「事業以外」のほうは、その資産単体の時価で評価します(下図)。

なお、株式の価値を計算するときは、企業価値から負債の価値(有利子負債の残高)を差し引いて計算します。なぜなら、企業全体の価値から、銀行などの債権者に返済すべきお金を返した残額が、純粋な株主の取り分だからです(下図)。

企業価値や株式価値などの関係性については「企業価値、事業価値、株式価値…M&Aを巡る様々な価値の違い」にてより詳しく解説しています。

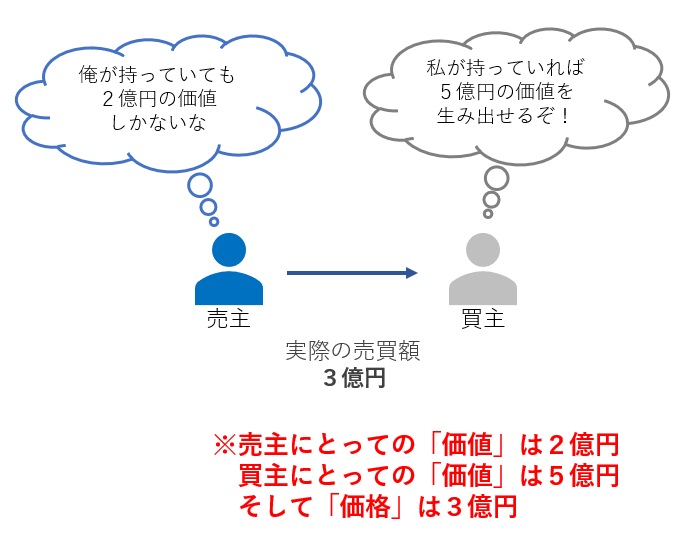

DCF法は「価値」を算出するもの

なお、DCF法は「価値」を算出するものであって、「価格」を算出するものではありません。

「価格」と「価値」はまったくの別物です。「価格」は売買の際に売り手と買い手が交渉して合意した現実の取引額ですが、「価値」はその資産(株式等)を保有することによる便益(ベネフィット)です(下図)。

価値は本来主観的なもの

なお、本来「価値」とは主観的なものです。プロ野球選手のサイン色紙が、多くの人にとってほとんど価値がなくても、そのファンにとっては宝物であるように、十人十色の価値評価があるはずです。特に、会社というものは誰が経営するかによって業績が変わるため、所有者ごとに価値がまったく変わります。

とはいえ、そのような主観的なものを「適正な企業価値」と呼ぶわけにはいきません。。神のみぞ知る「万人が納得する客観的な企業価値」という概念に、高度な学術理論や仮説モデルを駆使して少しでも近づくのが企業価値評価というものです。

企業価値評価と値決めの違いはYouTube動画でも解説

DCF法などの企業価値評価はあくまで客観的な計算を志していますが、一方で値決めでは主観的判断こそが重要になります。つまり、企業価値評価の結果そのままを値決めに用いることはできません。

その点の説明を解説した動画をYouTubeで公開しています。企業価値評価と値決めの違いを基礎からじっくりと解説していますので、ぜひ併せてご覧ください(6:58以降が該当箇所になります)。

絶対ダメ!M&Aの値決めでやってはいけないたった1つの勘違い

DCF法の基本的な考え方

では、DCF法の基本的な考え方を説明していきましょう。DCF法を本質的に理解する上で非常に重要ですので、しっかり理解してください。

DCF法を支える3つの基礎理論

まずは、DCF法が「学術理論上もっとも合理的」と評価されている理由を抑えましょう。DCF法は以下の3つの基礎理論に支えられています。

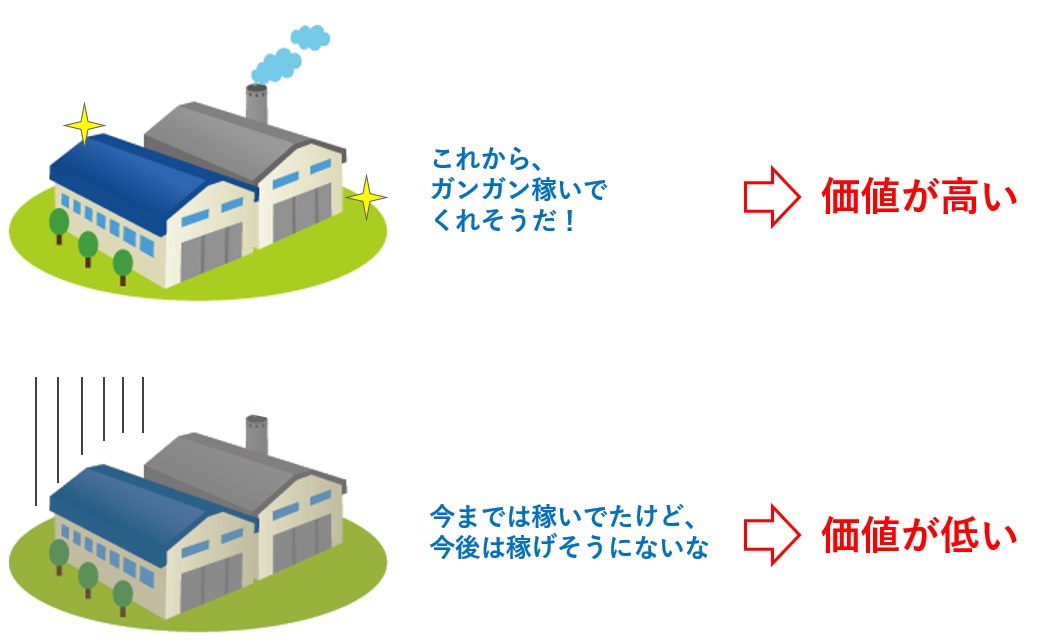

基礎理論1.モノの経済価値は「将来得られるキャッシュフロー」で決まる

DCF法では、モノを所有することの経済価値は、「将来得られるキャッシュフロー(純収入)」によって決まると考えます(このような考え方を「インカム・アプローチ」と言います)。

つまり、将来の稼ぎが少ない事業よりも、将来の稼ぎが多い事業のほうが価値があるということです(下図)。

DCF法では「将来の」キャッシュフローのみを評価の対象とします。工場の設備が古い場合、設備の処分価値が安いから価値が低いのではなく、将来の売上を生み出せなかったり、多くの修繕費や更新投資が発生して将来キャッシュフローが小さくなるから価値が低くなるのです。

マーケットアプローチとコストアプローチの限界

企業価値評価には、インカムアプローチ(将来の収入に着目する手法)以外に、マーケットアプローチ(類似取引事例に着目する手法)とコストアプローチ(製造原価に着目する方法)がありますが、それぞれ以下の欠点を抱えています。

| アプローチ | 着眼点 | 論理的欠点 |

マーケットアプローチ

(Ex.マルチプル法) | 類似業種の取引事例から対象会社の価値を推定 | 特定企業の競争力や業績成長見込を考慮することができない |

コストアプローチ

(Ex.修正簿価純資産法) | 対象会社の時価純資産から価値を推定 | のれんを合理的に評価することができない |

コストアプローチにおけるのれん評価については、「営業利益の3~5年分」という説明がされることがありますが、これは論理的な裏付けのないナンセンスな実務慣行であり、企業価値評価(バリュエーション)としては機能していません。もっとも、「値決め(プライシング)」であれば論理的裏付けなど必要ないため、DCF法以上に活躍しているのも事実です。詳しくは「適正じゃないけど実際使える年買法(年倍法)の計算ロジックと運用法」にまとめています。

本記事を読み進めていただければ、インカムアプローチはロジカルに走りすぎて実態と離れすぎではないか?と感じると思います。それはそのとおりなのですが、「客観的で適正な企業価値」という神のみぞ知る概念に理論理屈で近づくうえでは、3つのアプローチの中で一番マシというのが実情なのです。

基礎理論2.将来の収入は「割引計算」で現在の現金価値に置き換えられる

DCF法の基礎理論の2つ目は、「割引計算」による「現在価値」の考え方です。少し難しい概念ですが、整理して考えていきましょう。

お金は時間とともに膨らむ

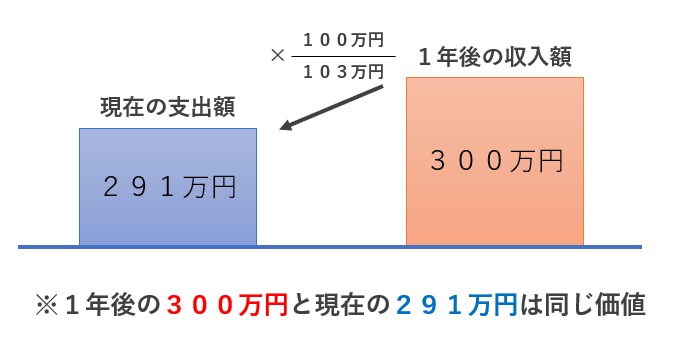

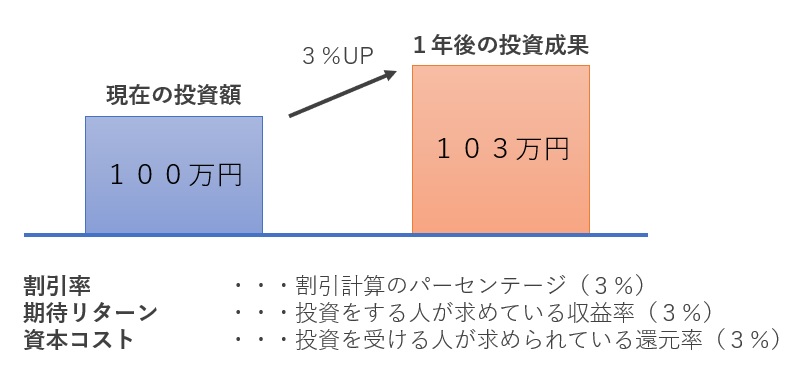

他人とお金の貸し借りをするとき、通常は「利子」を設定します。これは、お金の貸し借りとその時間に対して、借りた人が貸した人に払う当然の対価です。

たとえば、「100万円を貸すと、1年後に3%の利子がついて103万円で返ってくる」という約束があったとしましょう。この場合、現在の100万円と1年後の103万円は同じ価値ということです。(下図)。

言い換えれば、「1年後の価値は現在の価値の1.03倍」とも言えます。この年率3%の価値の増加を「時間価値」と呼び、年率のパーセンテージを「割引率」と言います。

現在の価値は逆算も可能

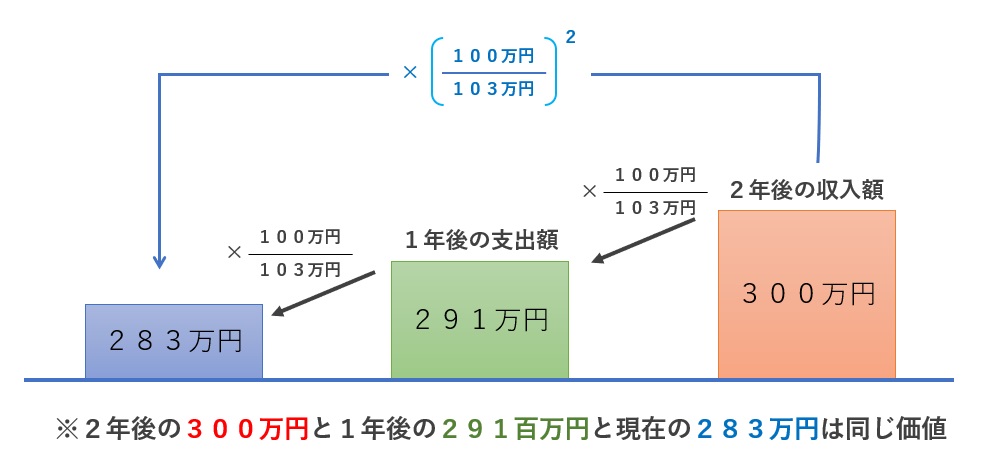

では、この時間価値を応用すると、1年後の300万円は現在のいくらと等価と考えられるでしょうか?

「1年後の価値は現在の価値の1.03倍」なのだから、「1年後の価値を1.03で割り算(割引計算)すれば、現在の価値が逆算できる」と考えます。つまり、

300万円 ÷1.03 ≒ 291万円

ということになります(下図)。

このような、将来のキャッシュフローを現在の経済価値で評価した金額を現在価値(PV / Present Value)と言います。

遠い将来の割引計算もできる

では同様に、「2年後の300万円」は、現在価値にするといくらになるでしょうか? 答えは、下図のように2回分の割引計算をすれば算出できます。

このように、必要な年数分の割引計算を繰り返すことで、遥か遠い将来のキャッシュフローも、現在価値に換算することができます。

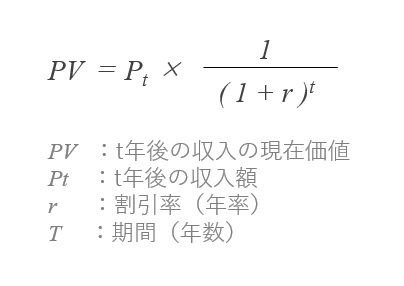

割引計算の一般公式

なお、上記の割引計算を一般公式で表すと、以下のとおりです。(覚えておく必要はありませんが、後で出てきます)

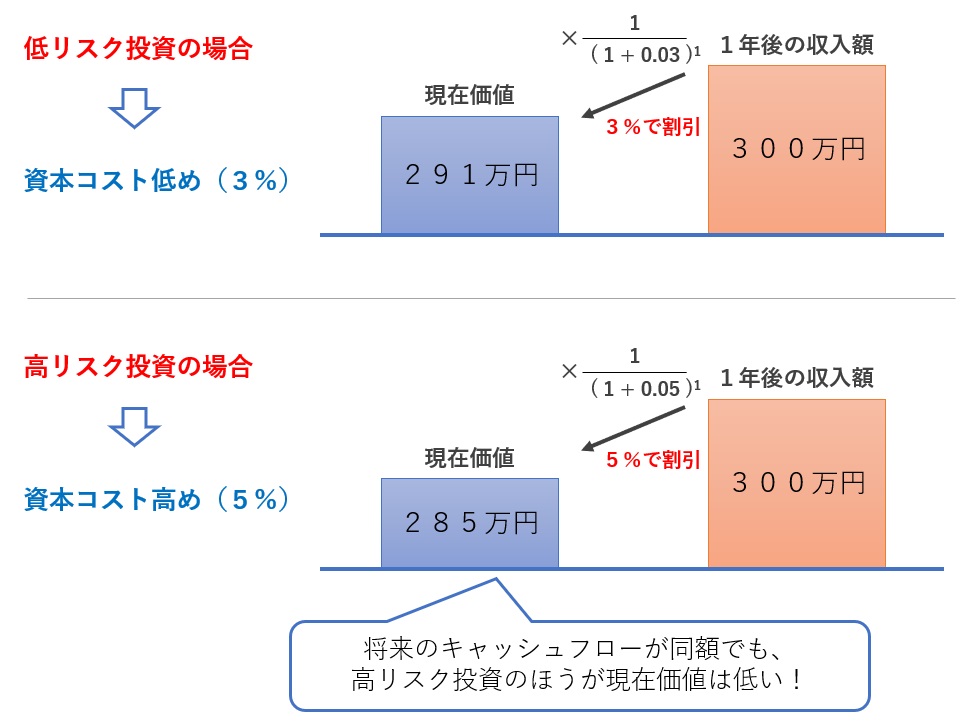

基礎理論3.「割引率」は投資のリスクによって変わる

DCF法を支える基礎理念の3つ目は、割引計算をする際の「割引率」は、投資のリスクに応じて変わるということです。

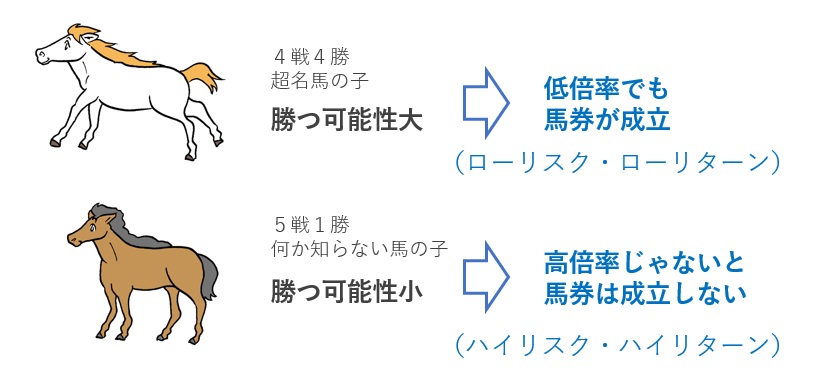

リスキーな投資ほど高いリターンが求められる

上述の例のように、「割引率」は、借金における利率のようなものです。つまり、投資に対する還元率(リターン)です。

当然ながら、失敗の確率が高いリスキーな投資ほど、高いリターンが求められます。例えば、競馬において勝てそうな馬は低いオッズ(当選時の倍率)でも買われますが、勝てる見込みが薄い馬は高いオッズにならないと、買う人が現れません(下図)。

同じように、リスキーな投資は高いリターンが必要とされますし(ハイリスク・ハイリターン)、手堅い投資であれば低いリターンでも成立するのです(ローリスク・ローリターン)。

なお、厳密には「リスク」は結果の不確実性を意味し、「リターン」は結果の期待値(期待リターン)を意味しますので、上記の競馬の例えは実は正確ではありません。あくまで話を分かりやすくするためのイメージとお考え下さい。

割引率=期待リターン=資本コスト

将来のキャッシュフロー(投資の成果)を現在価値に割り引く際に使われる「割引率」は、まさにこの「投資が成立する期待リターン」を意味します(この投資者から求められている期待リターンのことを「資本コスト」といいます)。

「割引率」「期待リターン」「資本コスト」の3つは、それぞれ違う意味の言葉ではあるものの、同じパーセンテージを指しています(下図)。

現在価値はリスクによって変化する!

高リスクと低リスクの投資では、求められる資本コストが異なるため、割引率も異なります。その結果、将来のキャッシュフローが同額でも、その現在価値は異なります(下図)。

基礎理論を企業価値評価に当てはめると・・・

DCF法では、上記の3つの基礎理論を用いて「事業の価値」を評価します。つまり、

事業が将来生み出すキャッシュフローを、事業のリスクに応じた資本コストで割引計算すれば、事業の現在の価値が算出できる!

という考え方です。

何ともロマンのない発想のようにも感じるかもしれませんが、お金を生み出すことを第一義とする事業の「経済的な価値」の測定としては、これ以上合理的な発想はないものと考えられています。

DCF法での将来キャッシュフローとは

DCF法で割引計算の対象となる「事業の将来キャッシュフロー」のことを「フリーキャッシュフロー(FCF)」と言います。

これは、事業によって稼ぎ出した純収入から、事業を維持・成長させるために必要な投資支出を差し引いた金額です。つまり、事業運営によって生まれる資金余剰を意味します。

フリーキャッシュフローは、事業収入を「営業キャッシュフロー」、投資支出を「投資キャッシュフロー」と呼び、以下の計算式で算出できます。

なお、DCF法においては、営業CFに「支払利息」は含めません。支払利息は事業そのものの費用ではなく、事業を行うための資金調達に関する資本コストであるためです。

DCF法の評価期間は「永久」

なお、DCF法では、「企業は永久に続くことを前提とする」という考え方を採用しています(継続企業の前提)。そのため、「将来キャッシュフローは永久に発生し続ける」という前提で、永久分のフリーキャッシュフローを割引計算します。

この「企業が永久に続く」という概念が、しっくりこないという方は大変多いです。私も同感です。しかし、じゃあ20年で区切るのか、50年で区切るのか、100年で区切るのかと考えてみても、合理的な答えなどありません。結局のところ、「永久にするのが一番マシな仮説」ということになります。

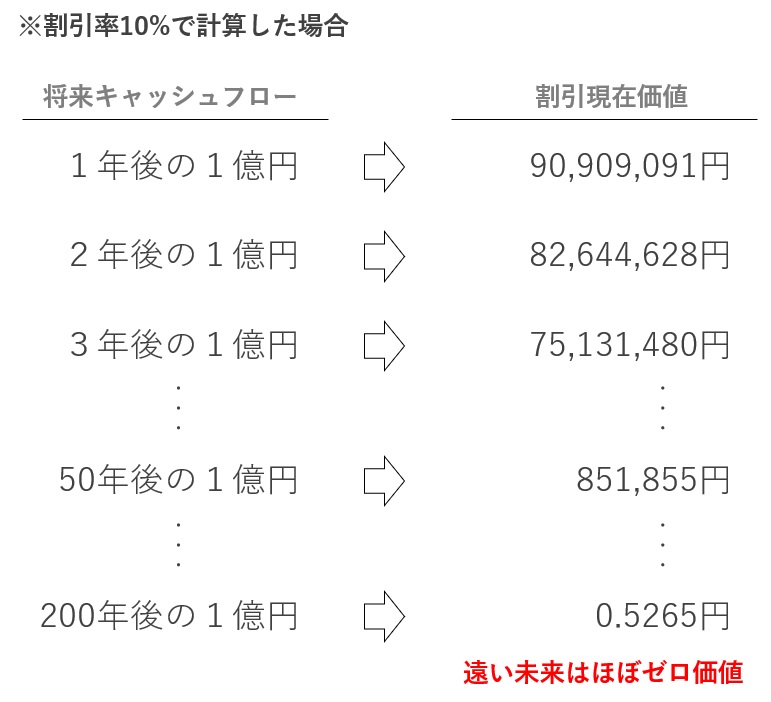

割引計算なら「永久」の計算も可能

「永久の将来キャッシュフローを評価するなら、企業価値は無限に増え続けるのではないか?」と思った方もいらっしゃるでしょう。でも、実際にはちゃんと収束します。

割引計算では、遠い未来であればあるほど、将来キャッシュフローの割引現在価値は小さくなります。どんなに巨額のキャッシュフローを生み出すとしても、遠い未来まで考えれば、いつかは価値がほとんどゼロになります(下図)。

ザックリした仮定で「ターミナルバリュー」を計算

なお、永久のフリーキャッシュフローを割引計算するといっても、100年を超える期間のキャッシュフローを見積もって毎年分繰り返し計算するわけではありません。

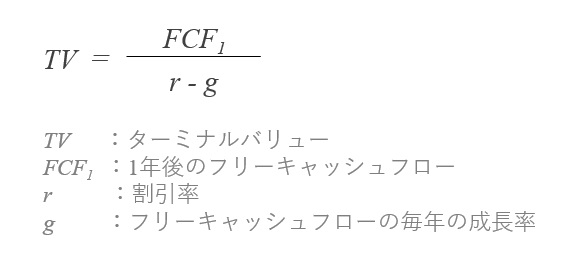

実際のキャッシュフローの予測は3~5年分程度行い、それ以降の期間は「〇億円のフリーキャッシュフローが永久に続く」とか「毎年1%ずつ成長していく」といった仮定を置いて計算します。このようなザックリした仮定で計算される期間の価値を「ターミナルバリュー(TV/残存価値)」と呼びます。

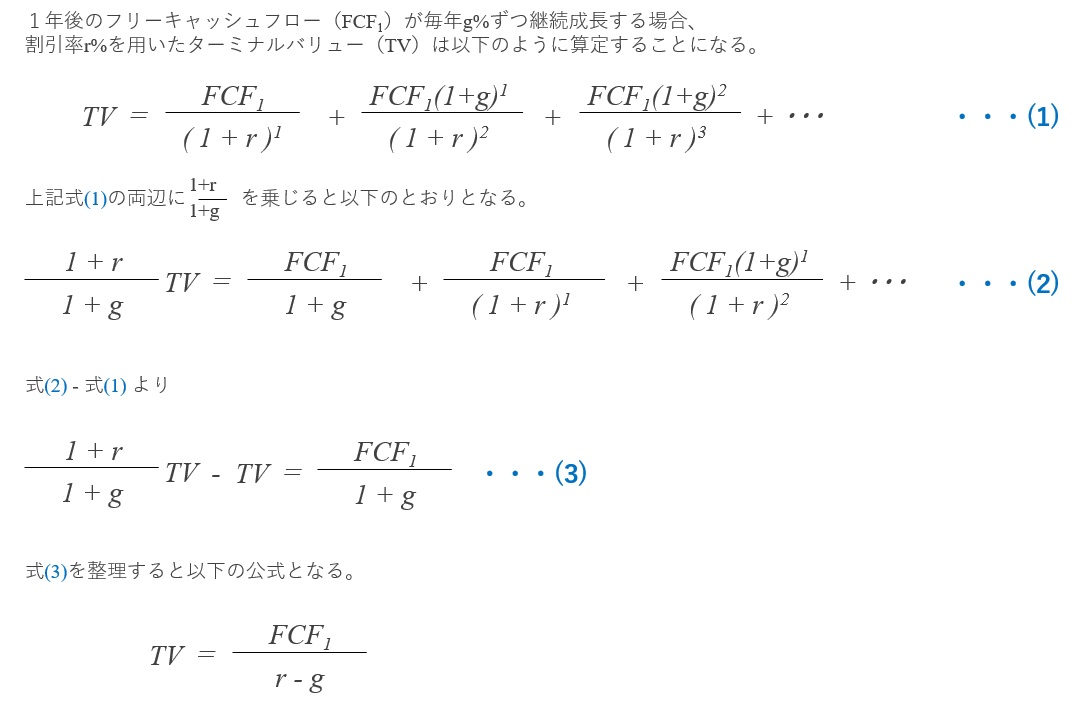

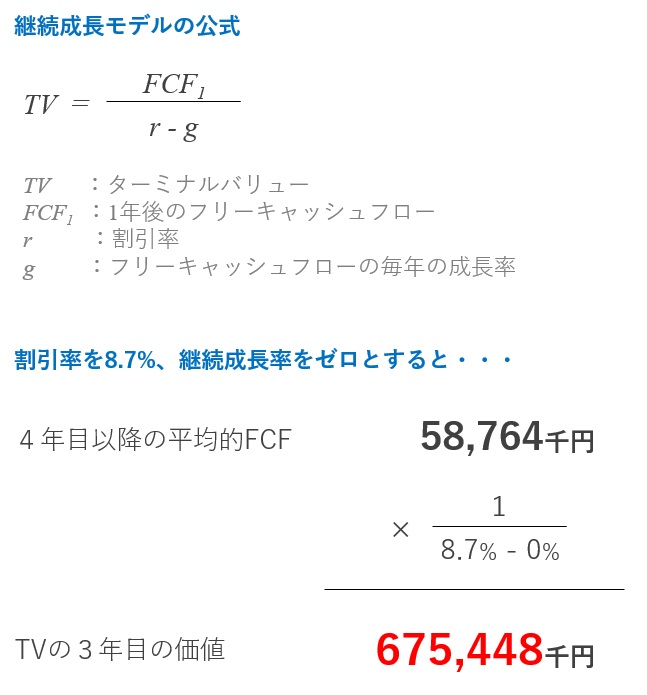

ターミナルバリューの計算式「継続成長率モデル」

ターミナルバリューの現在価値は、以下の「継続成長率モデル」と呼ばれる計算式で算出されます。

たとえば、1年後のフリーキャッシュフローを1億円、割引率を10%、毎年の成長率(永久成長率)を1%とした場合のターミナルバリューは、11億11百万円と計算されます(下図)。

補足:継続成長率モデルの根拠

なお、補足として上記継続成長モデルの公式の根拠をご紹介します。専門家であっても空で証明できる人はほとんどいませんので、興味のある方のみざっとご確認ください。

割引率(資本コスト)の求め方

では次に、DCF法における割引率の求め方を解説していきましょう。

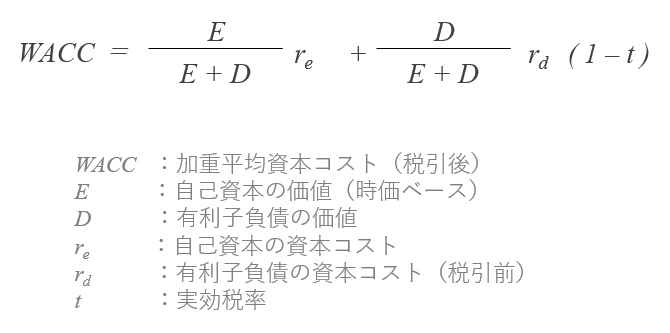

DCF法の割引率は「加重平均資本コスト(WACC)」

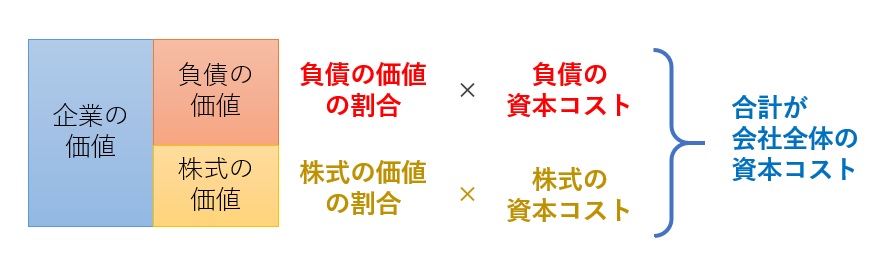

まず、DCF法で使われる資本コストのことを「加重平均資本コスト(WACC/ワック)」と言います。

何が「加重平均」かというと、「株式投資に対する資本コスト」と「借金に対する資本コスト」の加重平均という意味です。これは、「会社が行った資金調達の全体に対する資本コスト」を意味します。

株式投資と借金では、資本コストは全然違う

資本コストは、「投資を受けている人が求められている還元率」ですが、この際に「どのような形式で投資を受けているか?」によって、求められる還元率は大幅に異なります。具体的には、その資金調達が「株式投資」なのか「借金」なのかで、以下のように異なります。

| 調達形態 | 投資リスク | 資本コスト | 推定方法 |

自己資本

(株式投資) | 会社が大儲けすれば多額の配当や売却益が得られるが、元本割れのリスクも大きい | ハイリスク投資のため、資本コストは大きい | 同業種企業の株式市場の分析から推計(後述) |

有利子負債

(借金) | 利率以上の還元は受けられないが、その分株式よりも優先的に返済されるため、リスクは小さい | ローリスク投資のため、資本コストは小さい | 約定利率(複数の場合は加重平均or直近値等) |

2種類の資本コストを加重平均する必要がある

会社は複数の調達ルートで調達した資金を混ぜ合わせて事業に投資しているため、事業に求められる資本コストも複数のパーセンテージを混ぜ合わせて計算する必要があります。

具体的には、以下の計算式によって株式投資の資本コスト(自己資本コスト)と借金の資本コスト(負債資本コスト)を加重平均します(下図)。

上記の加重平均資本コストの算定図を一般公式にすると、以下のとおりです。

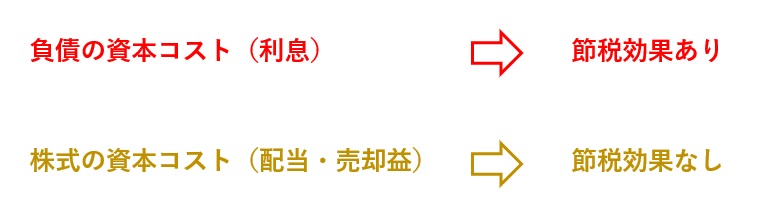

利息の節税効果

なお、上記の公式では、有利子負債の資本コストに( 1 – t )という調整を加えています。これは、有利子負債の資本コストから実効税率分を差し引く調整です。

有利子負債に対する資本コスト(つまり利息)を支払うと、その分利益が圧縮され、税金が減ります。これは言ってみれば資本コストの一部を国が肩代わりしているようなものですので、会社が負担する負債の資本コストは税率分だけ減ることになります。これを利息の節税効果と言います。

加重平均は「時価」で行う

なお、株式の資本コストと負債の資本コストを加重平均する際は、それぞれの「時価」で加重します。

有利子負債は、特別な事情がない限り元本以外の金額で売れることはないため、借入残高をそのまま時価と考えて問題ありません。一方で「株式の時価(株式時価総額)」は簡単にはわかりません。それを計算するためにDCF法をやろうとしているのですから、「鶏が先か卵が先か」という話になってしまいます。

そこで、実務的には、以下の方法を用いた加重平均割合を使います。

- 評価対象会社が想定する自己資本・負債比率の目標値

- 上場会社の場合、実際の株価から算出

- 類似事業を営む上場会社複数社の平均値

- 循環計算で収束させる

なお、上記の方法はどれが正解でどれが不正解ということではないのですが、どの方法を使うかで計算結果が大きく変わることがあります。

自己資本コストの計算方法(CAPM)

さて、DCF法にチャレンジする人が必ず躓くのが、自己資本コストをどのように算出すればよいか?という問題です。

この際、CAPM(キャップエム/Capital Asset Pricing Model)という推計モデルを使います。CAPMの計算式は以下のとおりです(下図)。

これだけ見せられても何がなんだかサッパリだと思いますので、以下で考え方だけ抑えておきましょう。

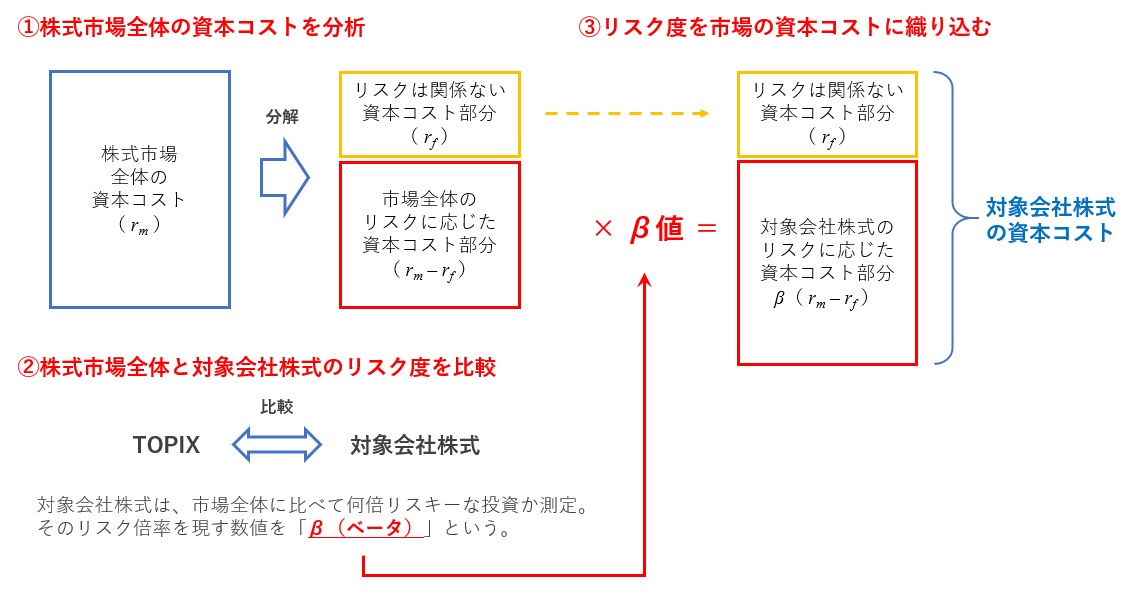

図解!CAPMの計算構造

CAPMのイメージを一言で表すと、「①株式市場全体の資本コストを分析してから、②対象会社が市場全体に比べて何倍ぐらいリスキーな投資であるかを推定し、③その倍率に応じて資本コストを増やす」ということです(下図)。

上図のとおり、CAPMは3つのステップで考えるとわかりやすいです。以下それぞれのステップを簡単に解説しましょう。

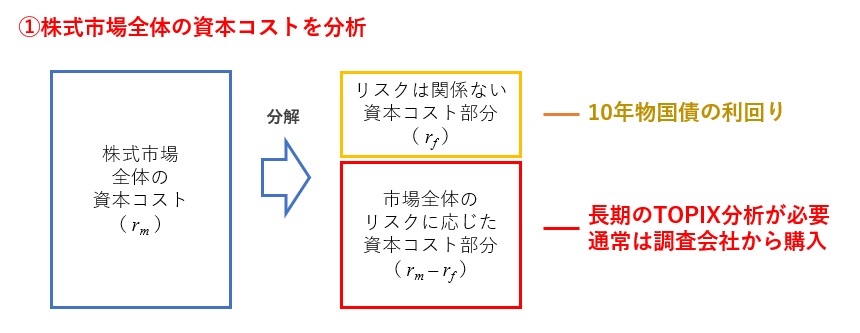

CAPMのステップ1.株式市場全体の資本コストを分析

まず、株式市場が全体として、投資家からどれだけのリターンが求められているかを分析します。

資本コストには、「リスク関係なしに求められる部分」と、「リスクに応じて求められる部分」があります。リスクが大きいほど資本コストが高くなるのは、この「リスクに応じて求められる部分」が大きくなるからです。

| 分類 | 名称 | 内容 | 測定方法 |

| リスク関係なしに求められる資本コスト | 無リスク利子率

(リスクフリーレート) | 時間の対価であり、すべての投資に同じように求められる。 | 10年物国債の利回り |

| リスクに応じて求められる資本コスト | リスクプレミアム | リスクの対価であり、投資リスクに応じて大きくなっていく。 | 長期のTOPIX変動分析から推計 |

なお、10年物国債の利回りは財務省の国債金利情報[外部]などから簡単に調べられますが、長期のTOPIX分析には相当な時間とノウハウが必要なので、通常は経済調査会社から購入します。

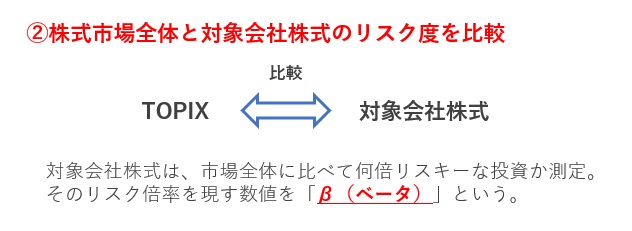

CAPMのステップ2.株式市場全体と対象会社株式のリスク度を比較

評価対象の株式が、「株式市場全体(TOPIX)と比較してどれだけリスキーな投資であるか」を推計します。このリスク度の倍率を現す係数のことを「β(ベータ)」と呼びます。

たとえば、TOPIXが1%下がったときに、対象会社株式が同じように2%下がれば、対象会社の株式は市場全体よりもリスキー(変動しやすい)ということになります。このように、TOPIXに比べて対象会社株式は何倍リスキーであるかを示すのが、β値です。

なお、対象会社が上場企業でない場合は、類似業種を営む上場会社数社のβ値を参照します。この際にどの上場会社を選び出すかによって計算結果が変わりますので、バリュエーター(企業価値評価をする人)のスキルが問われる判断になります。

β値自体はロイターなどが無料で公開していますが、類似業種から推定する場合は「アンレバード化/リレバード調整」と呼ばれる作業が必要です。

もっとも、個別企業の株価なんてちょっとしたイベントや不祥事、適時開示の積極性などによっても大幅に変動しますので、単純比較することには限界があります。このような不完全性はあるものの、それでもCAPM以外に合理的な仮説がないため、消極的支持として広くCAPMが使われています。

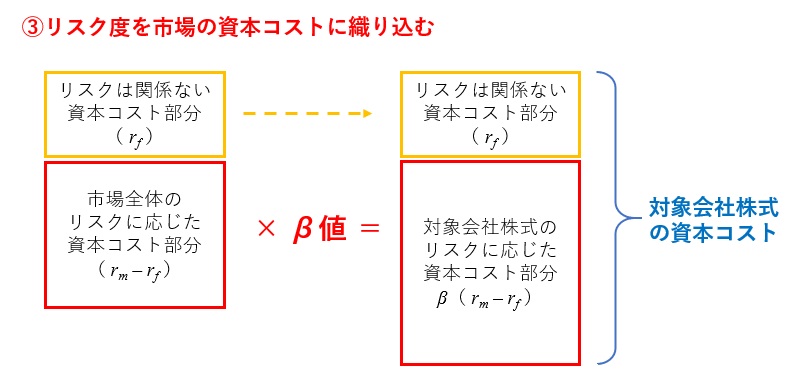

CAPMのステップ3.リスク度を市場の資本コストに織り込む

最後に、市場のリスクプレミアムにβ値を乗じて、対象会社のリスクに応じた資本コストを算出します。そこに無リスク利子率を足せば、対象会社株式の資本コストが推計できます。

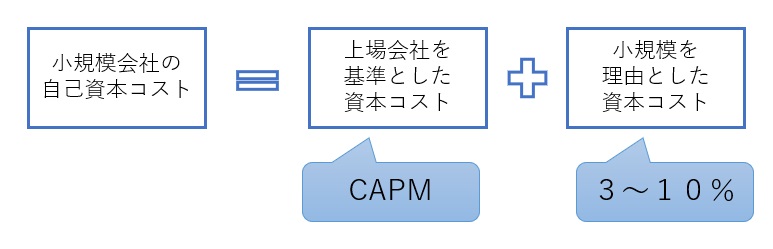

CAPMでは捉えきれない「サイズプレミアム」の加算

なお、非上場会社の企業価値評価を行う場合、サイズプレミアム(小規模企業リスクプレミアム)と呼ばれる調整が入ることが多いです。

上述のとおり、CAPMで非上場会社を評価する場合、類似業種を営む上場企業のβ値を参照します。しかし、いくら同じ業種を営んでいても、企業規模の大きい上場企業よりも、ずっと小さい非上場会社のほうが、投資リスクはずっと大きいはずです。

そこで、小規模サイズに対応すべく、資本コストを3~10%程度加算することが多いです(下図)。

もっとも、3%と10%ではまるで計算結果が異なります。なぜこんなに幅があるかというと、サイズプレミアムを分析するための技法には定説が存在しておらず、様々な研究者が様々な説を提唱していることと、会社の規模感もかなり幅があるので、明確な答えが出せないことが影響しています。

プロのバリュエーターは、それぞれの調査会社や研究者の説のうち、どれが評価対象会社の実態に近いかを検討し、取捨選択してサイズプレミアムを決めています。

サイズプレミアムに関する現場のリアルな本音

外部リンクになりますが、「WACC計算におけるサイズリスクプレミアムの実務|バリュエーション職人のブログ〔外部〕」で、サイズプレミアムに関する現場感のある考え方が赤裸々に語られていますのでご紹介します。

上記リンクの最終章「サイズリスクプレミアムに対する個人的な見解」をお読みいただければわかるとおり、現実的には、計算結果を「評価者の直感」に近づけるための「言い訳」としてサイズプレミアムを理論的裏付けにすることも行われているのも事実です。

上記記事の筆者も「論理的に破綻している」と認める通り、根拠と結果が逆転した話だとは思います。しかし後述しますが、実際は極めて複雑な「事業の価値」という概念に、あり得ないほど単純化された計算モデルで近づくわけですから、実際には人間の感性のほうが信憑性が高いことは山ほどあるのです。

非常によい記事なのでぜひご一読いただきたいですが、以下の結びが現場の本音だと感じますので、引用させていただきます。

CAPMは、複雑な計算式を使うわけではなく、使い勝手は良いのですが、それが現実世界を表しているのかというと、疑問は大きい気がします。

ただ、「赤信号みんなで渡れば怖くない」というのと同じで、みんなが使っているから、という理由で使われ続けていると思います。

WACC計算におけるサイズリスクプレミアムの実務|バリュエーション職人のブログ

割引率にはバッファーを持たせる!

なお、資本コストはあくまでも「神のみぞ知る数値の推定」であって、単純化された仮説の上に仮説を重ねた思考実験的な側面が非常に強いです。本当のことなんて誰もわかりませんし、検証のしようもありません。そのため、DCF法の割引率には、プラスマイナス1%程度のバッファーを持たせるのが一般的です。

割引率に幅が出れば、計算結果にも幅が生まれます。そのため、下図のように企業価値に幅を持たせるのが一般的な企業価値評価レポートです。

上記の352~633百万円という企業価値評価を見て、「適正な価値を算定しているはずなのに、なんで倍近くも差が出るの?」と思う方も少なくありません。しかし、上場もしていない会社の株式価値を、株式市場の値動き分析から無理やり推定していくので、幅のない金額なんてまず出せません。

まぁ要するに、DCF法の企業価値評価なんて、所詮その程度の精度が限界ということです。現実問題として、DCF法の計算結果というものには、それほど意味はありません(別にこれをやっておけば良い会社を安く買収できるわけでもないですし)。計算過程における形而上学的なロジックづくりこそが、DCF法を使って企業価値評価することの意味であると言っても過言ではないと考えています。

上述のとおり、企業価値評価による計算結果の「幅」は、「計算結果の精度」を意味するものであり、「高く評価する人としない人の価値観の幅」を意味するものではありません。中小企業の株式なんて評価しない人(たとえば全然違う場所に住んでいる一般人)にとっては、1円の価値もありません。

DCF法で株式の価値を計算する7ステップ

では次に、DCF法で株式の価値を計算する流れを、順を追ってみていきましょう。具体的には以下の7つの手順を踏んで計算していきます。

- 数年分のフリーキャッシュフローを見積もる

- 割引率を設定する

- ターミナルバリューを計算する

- 毎年のキャッシュフローとTVを割引計算して合計する

- 非事業の資産や有利子負債を調整し、株価を算出する

- 必要な調整を加え、バッファーを持たせる

- 計算結果を見返して妥当性を考える

以下、計算例を示しながら、それぞれのステップを解説していきます。

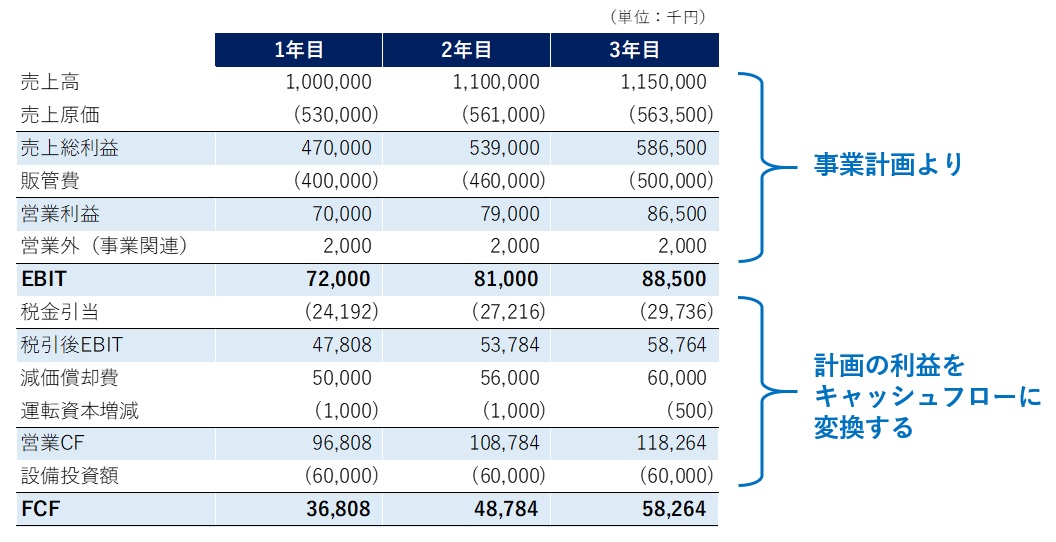

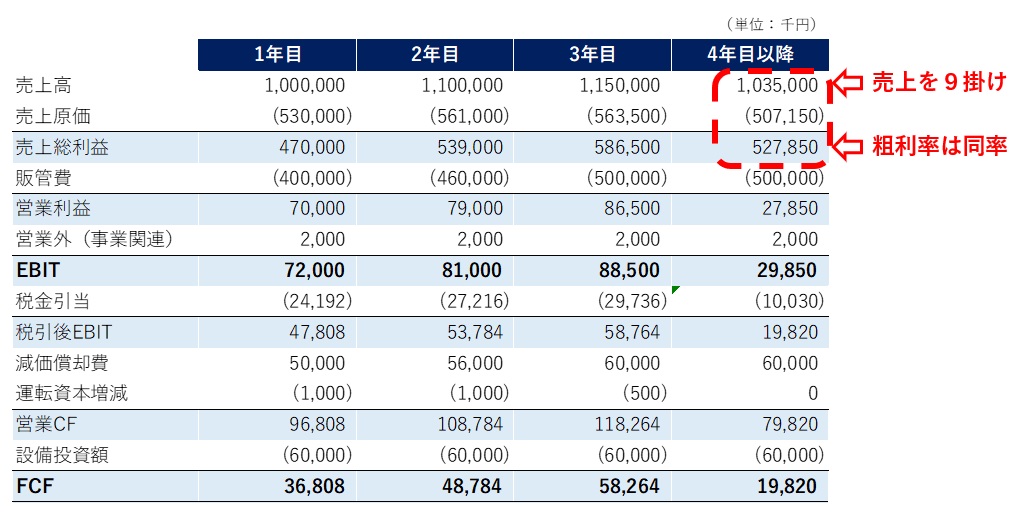

ステップ1.数年分のフリーキャッシュフローを見積もる

DCF法は将来キャッシュフローを割引計算するものですので、毎年のキャッシュフロー予測がなければ始まりません。

具体的には、3~5年分の事業計画を作成し、必要な調整を加えてフリーキャッシュフローを計算していきます。損益の計画に、税金や各年の減価償却費や設備投資額などを調整することで、「設備投資後の獲得キャッシュフロー(FCF)」を計算できます(下図)。

上図中の「EBIT」とは、事業に直接関係する税引前の利益を意味します。

FCF見積りはDCF法の土台!

当然ながら、事業の先行きを明るく見通すか、保守的に考えるかによって、計算結果は何倍も変わってしまいます。

企業価値評価者は対象会社から入手した事業計画を元に将来キャッシュフローを見積ることが多いのですが、評価される側の人間が出してきた事業計画を鵜呑みにするようでは論外です。単なる「目標予算」や「絵に描いた餅」を、デューデリジェンスなどを実施して適正な水準に引き直せない限り、マトモな企業価値評価などできるはずがないのです。

詳しくは後述しますが、この「将来をどう見通すか」が該当ビジネスのプロではない公認会計士などの判断にかかっている危うさが、DCF法を「胡散臭いもの」にしてしまっている要因のひとつです。

ステップ2.割引率を設定する

将来キャッシュフローを見積もれたら、次に割引率を設定します。以下では、プロが実際に行っている加重平均資本コストの推定手順をご紹介します。

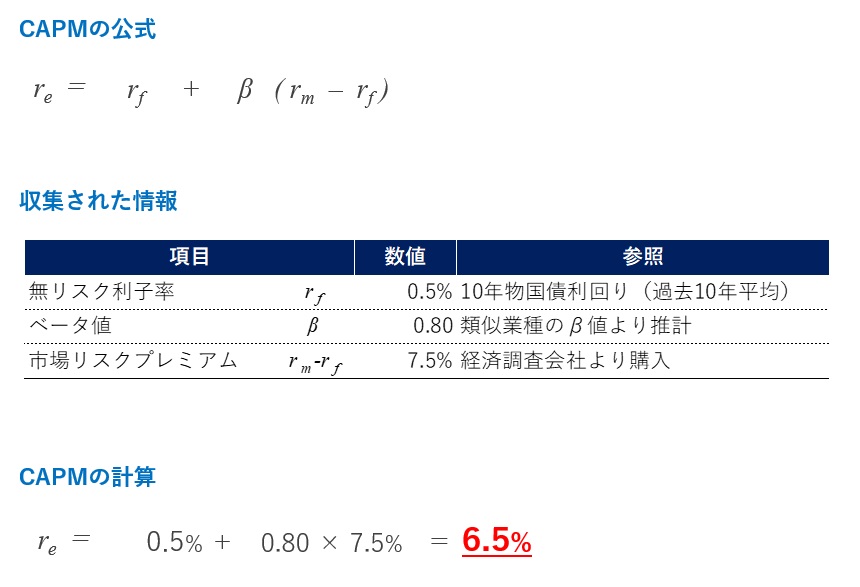

推定手順1.CAPMによる計算

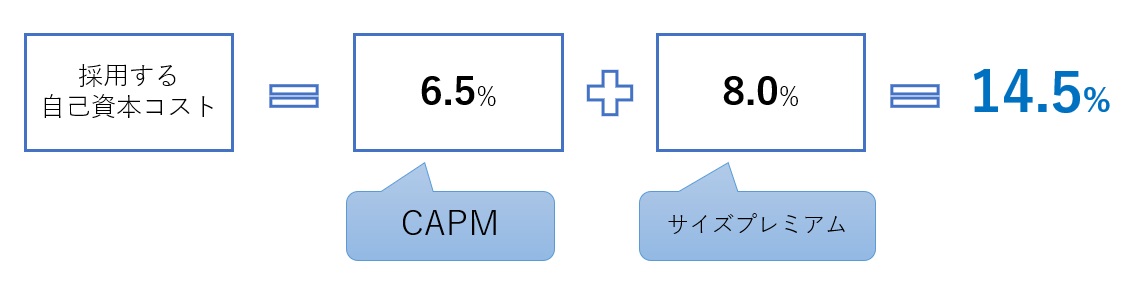

まずはCAPMの公式を用いて、サイズプレミアムを考慮しない場合の自己資本コストを計算します(下図)。

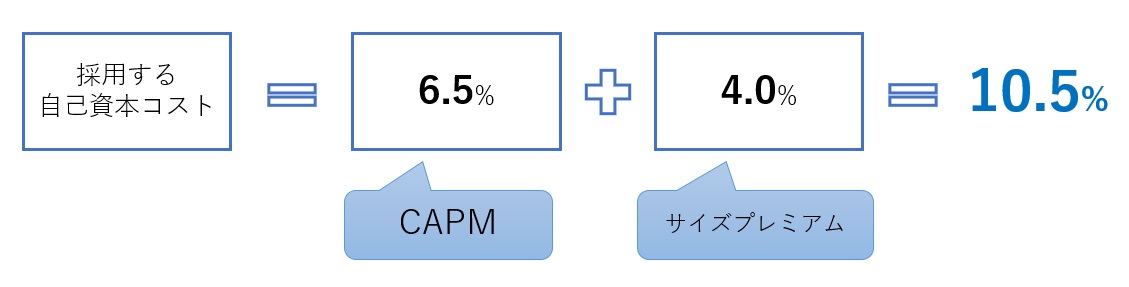

推定手順2.サイズプレミアムを加算して自己資本コストを確定

上記で算出された6.5%という資本コストは、類似上場会社のβ値を参考にしたものですので、会社規模の差を考慮して資本コストを引き上げる必要があります。

今回は、サイズプレミアムを4.0%として計算します(下図)。

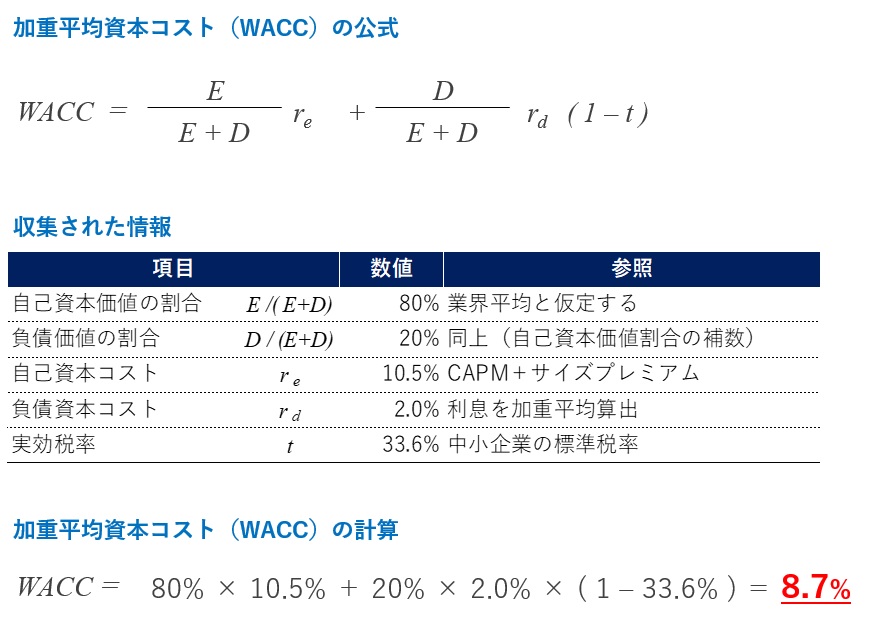

推定手順3.資本コストを加重平均する

自己資本コストが決まったら、負債の資本コストと混ぜ合わせて加重平均資本コスト(WACC)を算出します(下図)。

以上より、以下では8.7%の割引率を前提として計算例を進めていきます。

ステップ3.ターミナルバリューを計算する

割引率が決まったら、ターミナルバリューを計算していきましょう。

ターミナルバリューは、「永久」を前提とするためにかなりザックリした仮定で計算していきますが、実際には企業価値の大半を左右する重要な項目です。

TV計算手順1.予測期間以降のフリーキャッシュフローを概算する

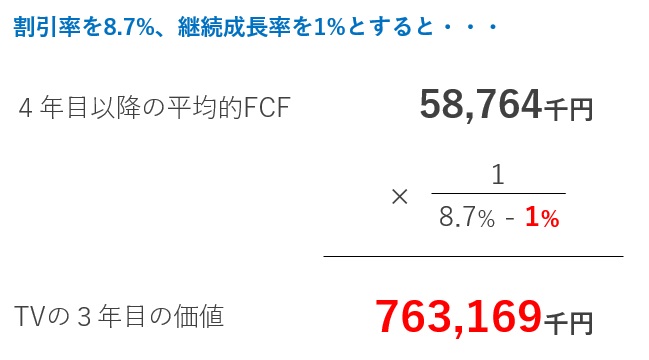

まず、予測期間の最終年度のフリーキャッシュフローを参考に、最終年度以降の平均的な年度キャッシュフローを概算します。

TV計算手順2.継続成長モデルで割り引く

上記で計算した予測期間以後の平均的フリーキャッシュフローを、継続成長モデルの公式で割り引きます(下図)。

継続成長率(永久成長率)の設定の考え方

継続成長率(永久成長率)の考え方には諸説あります。

- ゼロとして考えるのが最適

- 長期の日本のGDP成長率を採用するのが最適

- 無リスク利子率を採用するのが最適

低成長時代といってもGDPは数%でも増えていますので、この影響をまったく無視するのも不合理のような気がします。そのため経済成長率を採用するのも理論上は正しそうなのですが、たとえば高度経済成長期前からのGDP成長率の平均を持ってきても、現実感のある数字にはならないでしょう。

結局のところ、答えのないモノに理屈を付けて「理論上適正な価値」を出そうとしているだけですので、「いずれもある程度は適正で、ある程度は不完全」という結論にしかならないのです。

ステップ4.毎年のキャッシュフローとTVを割引計算して合計する

さて、毎年のキャッシュフローとターミナルバリューが揃いましたので、いよいよ割引計算をしていきましょう。

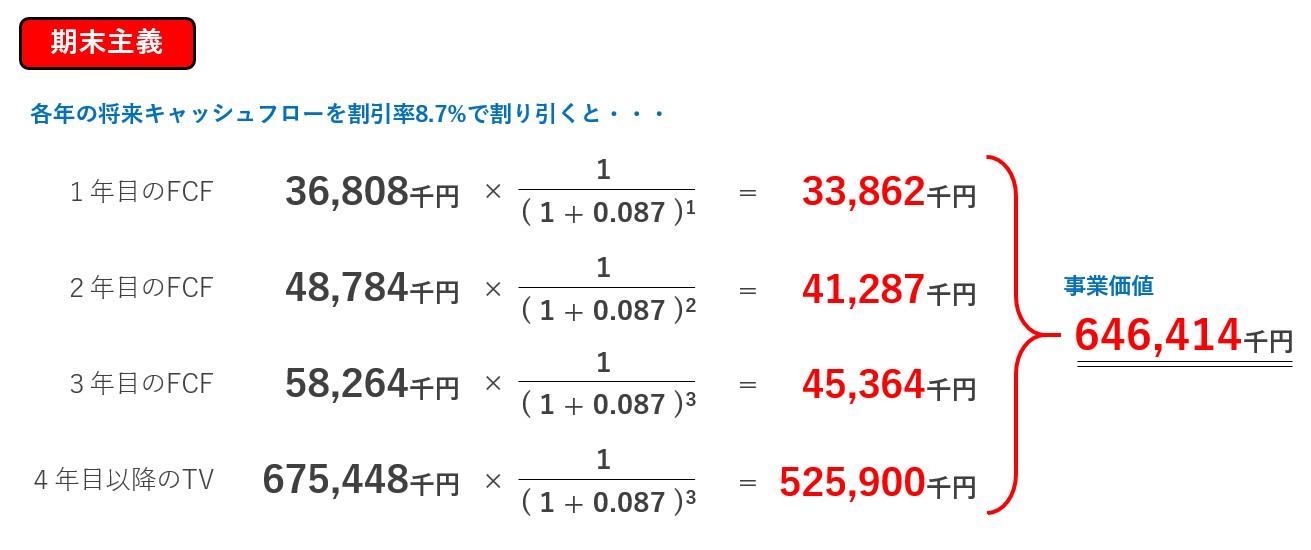

それぞれの年のキャッシュフローを、その年数分だけ割り引きます。このとき、「期末主義」と「期央主義」という2つの考え方があります。

DCF法の期末主義と期央主義の違い

DCF法の割引計算では、キャッシュフローを現在からその発生時点までの年数で割り引きます(下図)。

そのため、「キャッシュフローが1年のうちどのタイミングで発生したか?」によって、割り引く期間が微妙に変化します。主に以下の2つの考え方が主張されています。

| 考え方 | キャッシュフロー発生のタイミング |

| 期末主義 | 会社の決算は期末に締められるのだから、株主にとっては期末にキャッシュフローが発生すると考えたほうが理論上正しい。 |

| 期央主義 | 事業のキャッシュフローは年間を通じて発生しているのだから、期の真ん中(6カ月目)で発生したと考える方が実態に近い。 |

個人的には期央主義のほうに軍配を上げたいと思っていますが、期末主義派のプロも少なくありません。こういった、専門家でも解釈がわかれる領域が非常に多いのもDCF法の問題点でしょう。

期末主義による割引計算

期末主義による割引計算では、毎期末までの年数で各年のキャッシュフローを割り引いていきます。ステップ3で計算したターミナルバリューは3年目末時点の価値ですので、これも割り引きます。

期央主義による割引計算

期央主義の場合、期末主義から毎年の割引年数を0.5(6カ月/12カ月)減らして割引計算します(下図)。

割引年数に小数や分数を使いますが、Excelなら簡単に計算できます。実践される際は「[Excel] 指数・べき乗|Excel VBA 数学教室〔外部〕」を参考にしてください。

期末主義と比べて4%ほど計算結果が増加しました。以降では、期央主義を採用して説明を進めていきます。

ステップ5.非事業の資産や有利子負債を調整し、株価を算出する

ステップ4で算出されたのは「事業価値」です。これを株価に換算するには、以下の調整を加えていきます。

- 事業価値に非事業資産等を加算して「企業価値」を算出する

- 企業価値から有利子負債を控除して「株主価値」を算出する

- 株主価値を発行済株式総数で割って「1株あたりの株価」を算出する

計算例は以下のとおりです。

ステップ6.必要な調整を加え、バッファーを持たせる

上記で計算された1株あたり株価を基準として、以下の調整を加えます。

調整1.マイノリティディスカウントの検討

株式(議決権)を50%超持っていれば、経営に口を出せますし、経営者を替えることもできます。しかし、数%しか持っていない場合は、他人の決めた経営者と経営方針を変えることはできず、ただ経営の結果だけを受け取ることしかできません。

そのため、株式の保有比率が低い場合は、多い場合に比べて、1株あたりの価値も少ないと考えます。この価値の低下を反映するのが「マイノリティディスカウント」です。

株式の全部を評価する場合はマイノリティディスカウントを考慮しませんが、数%の売買を前提としている場合には、1.3で割り算することが一般的です。

この「1.3」という数値がどこから来たものか、正直私はよく知りません。特に根拠はないのではないかと感じています。

調整2.非流動性ディスカウントの検討

評価対象の株式が非上場である場合、「非流動性ディスカウント」という減額調整を加えることが一般的です。

これは、「上場株式であればいつでも簡単に時価相当で売れるが、非上場株式は簡単に買い手を見つけることができず、買い叩きに遭うリスクも大きい。よって、相当程度に価値が低いはずである」という考え方によります。

実務上は、30%程度の減額を加えることが多いです。

この「30%」という数値も、根拠はよくわかりません。ただ、みんな30%で計算しているから30%という慣行になっているように思います。

非流動性ディスカウントを巡る議論

ただし、「インカムアプローチの場合は直接的に類似業種の上場株価と比較しているわけではないので、非流動性ディスカウントを考慮するのはおかしい」という意見もあります。

実際、最高裁判所で非流動性ディスカウントを否定する判例が示されたこともあります(平成27年3月26日決定)。

この判例には、以下のように専門家からの批判も多い一方、支持する声も少なくありません。要するに、DCF法で非流動性ディスカウントを考慮すべきかどうかは、プロの間でも結論が出ていない問題ということです。

(参考外部リンク)

非流動性ディスカウントに関する判例の考察|プルータスコンサルティング

非流動性ディスカウントに関する判例の考察|プルータスコンサルティング

株式価値評価における非流動性ディスカウント・コントロールプレミアム|GCA FAS News

筆者の個人的見解と留意事項

個人的には、(30%という実務慣行が妥当かどうかはさておき)DCF法でも非流動性ディスカウントは考慮すべきだと考えています。β値の計算では上場会社を参照しますし(サイズプレミアムは企業規模に対する調整であって、上場/非上場の調整ではない)、DCF法自体が「効率的市場仮説」という「自由に売買できる前提」で作られている理論だからです。

ただ、重要な点は「専門家の間でも議論が分かれる調整によって、30%も評価額が変わる」という事実でしょう。DCF法は単純化された仮説を積み重ねて出来ていますので、計算結果もあくまで仮説にすぎません。元も子もないことを言えば、現実にそのまま当てはめること自体に無理があるとすら思います。

調整3.割引率にバッファーを持たせる

上述のとおり、DCF法は単純化された仮説の上に仮説を重ねて推定されたものですので、プラスマイナス1%pt程度のバッファーを設定して計算結果をぼかします。

これらの調整をすべて加えると、以下のような計算結果になります(下図)。

ステップ7.計算結果を見返して妥当性を考える

最後の仕上げとして、計算結果が妥当な水準に収まっているか、感覚値と照らし合わせてチェックします。

もし「この結果は高すぎるのではないか?」「安すぎるのではないか?」という違和感を覚えるようであれば、以下のような調整を加えていきます。

- 将来キャッシュフローを修正する

- β値の推定で比較する上場企業を変更する

- 無リスク利子率の算定方法を変更する

- サイズプレミアムの判断を見直す

- 負債・自己資本比率の設定を別の方法に切り替える

- 継続成長率を見直す

- マイノリティディスカウントや非流動性ディスカウントを見直す

- バッファーの幅を広げる

以上のような項目を合理的な枠内(プロのバリュエーターとして説明責任を果たせる範囲内)で修正し、自分の感覚値に近づけていきます。

・・・まぁ、そんな感覚値を持っているのであれば、最初からDCF法なんて必要ないのでは?と思うかもしれません。それはそのとおりでして、結局は計算結果に意味があるのではなく、それを裏付けるロジックづくりにこそ意味があるのがDCF法だという意見は、そんなところから来ています。

感度分析!諸条件を変えるとこんなに変わる!

実際、上述の各計算過程において、少し諸条件(パラメータ)を変えたときに、どの程度最終結果が変わるのかを実験(感度分析)してみましょう。

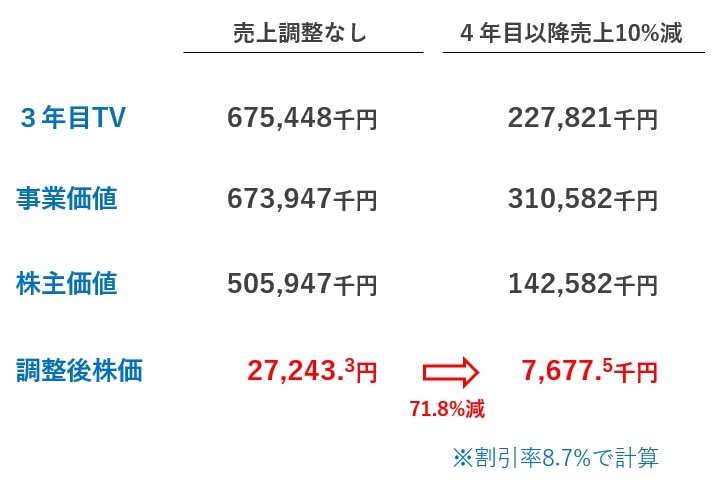

感度分析1.売上高を保守的に見積もる

4年目以降の業績は「永久を前提とした平均値」という、合理的に予測するのもムリのある前提で考える必要があります。そこで、見積りを保守的に考えて、売上高を10%減らしてみましょう(下図)。

すると、ターミナルバリューが大幅に減少し、株式の価値は30%以下にまで減ってしまいました。

「永久」を想定するターミナルバリューの将来キャッシュフローは、このような「保守的判断による調整」によって、計算結果がまるで違ったものになります。

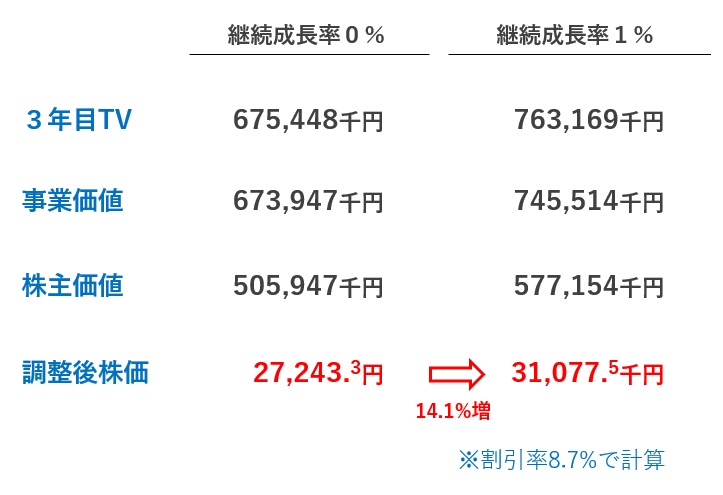

感度分析2.継続成長率を1%とする

上述のとおり、継続成長率を1~2%で設定するプロのバリュエーターも少なくありません。試しに、ターミナルバリューを計算する際の継続成長率を1%として計算してみましょう(下図)。

今度は14.1%増加しました。プロのバリュエーターでも意見が分かれる考え方1つで、これだけ変わるということです。

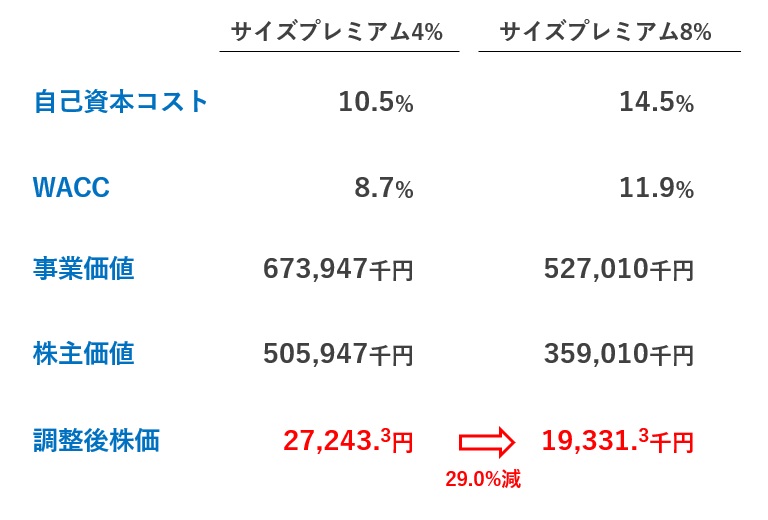

感度分析3.サイズプレミアムを8%にする

小規模企業を評価する際のサイズプレミアムは3~10%で設定されることが多いです。上記の計算例では4%で設定してみましたが、試しに8%で設定してみましょう。

これによって約30%も価値が変わってしまいました。サイズプレミアムの選択は完全にバリュエーターに委ねられているところがあり、依頼者側が検証することは簡単ではないのですが、その判断によってもこれだけ結論が変わるのです。

DCF法のメリットとデメリット

まとめとして、DCF法のメリット(活用利点)とデメリット(欠点)について整理しておきましょう。

DCF法の2つのメリット(活用利点)

DCF法で企業価値を評価することのメリットを整理すると、以下のとおりです。

メリット1.もっともロジカルな企業価値評価が可能

DCF法は仮説の上に仮説を重ねている側面は大いにありますが、それぞれの仮説は経済学者が認めてきたものです。

どんなに運用上の穴があったとしても、全体として考えの方向性は確かにロジカルであり、神のみぞ知る「客観的で適正な企業価値」を論理的に考えようとすれば、この方法以外にはありません。

メリット2.相当程度柔軟に計算結果を誘導できる

これは利点でもあれば欠点でもあるのですが、DCF法にはバリュエーターの匙加減次第で計算結果を大きく動かせるという特徴もあります。マルチプル法などもそれなりに匙加減の余地はあるのですが、DCF法はその比ではありません。

企業価値評価というのは、本来存在しないはずの「誰もが納得できる客観的な価値」を解き明かすものです。極端に言えば、感覚のほうが正しい、ということのほうが多いかもしれません。

感覚値に論理的な裏付けを持たせることが企業価値評価であるならば、柔軟に計算結果を誘導できるDCF法は、やはり便利な手法であると言えるでしょう。

DCF法の3つのデメリット(欠点)

DCF法は論理的には適正かつ便利な一方で、以下のような実務上の限界を抱えています。

デメリット1.ロジカルに走りすぎて直感的に納得できない

企業価値評価の結果が取引の交渉材料となるには、取引の当事者(売り手・買い手)が十分納得できる計算過程を持っていなければなりません。この意味では、DCF法は最悪の企業価値評価技法です。

「企業価値は将来キャッシュフローを割引計算したものである」という点は多くの方がなんとなく理解できると思いますが、「将来キャッシュフローはどうやって見積るのか?」「CAPMとは何か?」「事業永続を前提とする評価は正しいのか?」まで、当事者同士のコンセンサスを得ることはほぼ不可能です。

実際、DCF法が支持される理由については、専門家でも「一般的な手法です」「もっとも合理的な手法とされています」「あのウォーレン・バフェットも認めています」など、意味不明な説明を行っていたりします。それだけ、直感的に納得させるのが難しく、何らかの権威性に頼らざるを得ないということでしょう。

デメリット2.柔軟な調整が利きすぎて信憑性・客観性が低い

「客観的で適正な価値評価」であるならば、建前上は誰が計算しても同じ結果が出なければいけないはずです。しかし、DCF法はバリュエーターの匙加減が大いに利くので、それとは程遠い結果になります。

これは、結局のところ「DCF法なんて信用できない」という印象に繋がります。実際、DCF法で計算した結果を基に価格交渉を行っても、相手が「DCF法の計算結果なんていくらでも操作できる」という事実を知っている限り、単なる誘導だとしか思われません。

この点は「M&Aでの『適正価格』は情弱誘導の虚構ってことがスッキリわかる話」という記事でも解説していますので、併せてご覧ください。

デメリット3.「所説あり」が多すぎて不安定

DCF法は「最先端だが、未完成の理論」に成り立っています。色々不備はあるけど、一番マシだからこの方法を使うというのが偽らざる実情です。

サイズプレミアムはいくらが最適なのか、継続成長率はゼロにすべきなのか、期末主義と期央主義はどちらが適正なのか、非流動性ディスカウントは考慮すべきなのかなど、専門家の間でも意見が割れている問題は山ほど存在します。それらはいずれも正解で、いずれも不完全です。

どんなに中立性が高く腕のいいバリュエーターに企業価値評価をしてもらっても、争いが生じる余地は山ほどあります。価格を巡る裁判になったら、DCF法を用意していないよりマシなのは間違いないにせよ、どう転ぶかわかりません。つまり、DCF法はもっともマシとはいえ、なお不安定なのです。

そう言ってしまうと、そもそも企業価値評価なんて何のためにやるのか?という疑問にもなりかねませんが、残念ながらこれもまた現実ということです。

結局のところ、「価値」なんてそんなもの

本記事は、初心者の方にもDCF法の本質的な理解を深めていただくとともに、その限界や問題点もしっかり理解していただき、DCF法を適切に活用していただくために不可欠な知識を説明してきました。

結論として、DCF法はもっとも論理的でありながら、多くの限界や不完全性を抱えています。

しかし、価値というものはそもそも主観的なものであって、誰もが納得する客観的で適正な価値評価なんて、本来は存在しないはずなのです。そのような神のみぞ知る価値に論理の力で近づこうとするので、やはりどこまでも不完全にならざるを得ないのでしょう。

繰り返しになりますが、結局のところ、DCF法の計算結果そのものに意味があるのではなく、その結果に論理的な裏付けを作り出すことにこそ、DCF法の意味があると考えています。

![글로벌 의약품 시장 중 바이오 의약품 비중을 나타내는 막대 그래프[자료출처:Evaluatepharma(2014)]-상세내용 하단 표 참조](https://blog.lgchem.com/wp-content/uploads/2016/11/img-03.jpg)

*아주 유용한 자료입니다.

Red Bio를 이해 하는데 많은 도움이 되었습니다.

감사합니다.

유용하게 보셨다니 기쁩니다. 앞으로도 좋은 콘텐츠를 만들 수 있도록 하겠습니다. 감사합니다.

좋은 자료 감사합니다!!

덕분에 많이 배워갑니다~

한가지 궁금한 것이있는데요

바이오의약품이 화학약보다 부작용이 적다고 적어주셨는데 짧은 저의 생각으로는 바이오의약품은 세포유래물질을 이용해서 더 부작용이 예측 불가능하고.관리를 철저히해야하는 것처럼 느껴지는데

왜 바이오의약품이 부작용이 더 적은걸까요ㅠㅠ?

바이오의약품은 대부분 인체에 필요한 단백질 단백질구조가 많으므로…

소위 맞춤형 의약품이라는 거죠….

화학약품은 그냥 산탄총이랄까요??

좋은 자료 감사합니다!

덕분에 많이 배워갑니다~

한가지 궁금한 것이 있는데요

바이오의약품은 세포유래물질로 만드는거니까 부작용을 예측하기도 어렵고, 관리를 잘해야한다고 생각이 드는데

바이오의약품은 부작용이 더 적다는 문구를 보고 궁금하여 댓글남깁니다~

바이오의약품을 이해하기 쉽게 정리해주셔서 너무 감사합니다.

장래 희망이 바이오의약품연구원인 학생입니다. 아무래도 고등학생이다보니 대학진학을 위해서라면 진로와 맞는 과를 정해야하는데 생명보다 화학이 더 흥미가 있어서 지금은 화학과를 생각 중입니다. 진로가 바이오의약품연구원인데 과를 화학과로 잡는게 괜찮을까요? 먼 미래는 융복합으로 학문이 이뤄질 것이라고 봐서 현재 화학과를 생각중입니다.

약학과를 가세요

약대 재학중인 학생입니다. 메이져 제약회사 연구원이 되려면 약대를 졸업하고 약대 대학원까지 가는게 좋습니다. 약대만 졸업하면 영업직을 뛰게될수도 있어요. 약대가 이정도니까 다른 전공은 더 힘들겠죠..

약대를 졸업하는데 영업직을 뛴다구요??? ㅋㅋㅋㅋㅋㅋㅋㅋ 약사 자격증을 취득했는데 누가 영업직을 뛰나요 대체?

약대를 졸업한다고 모두가 약사 자격증을 얻는것은 아닙니다.

좋은 정보와 깔끔한 정리 감사합니다.

좋은 정보 정말 감사합니다 덕분에 여러 궁금증이 해결되었을 뿐 아니라 그에 대한 추가 자료들로 인해 보는 내내 즐거웠습니다 🙂