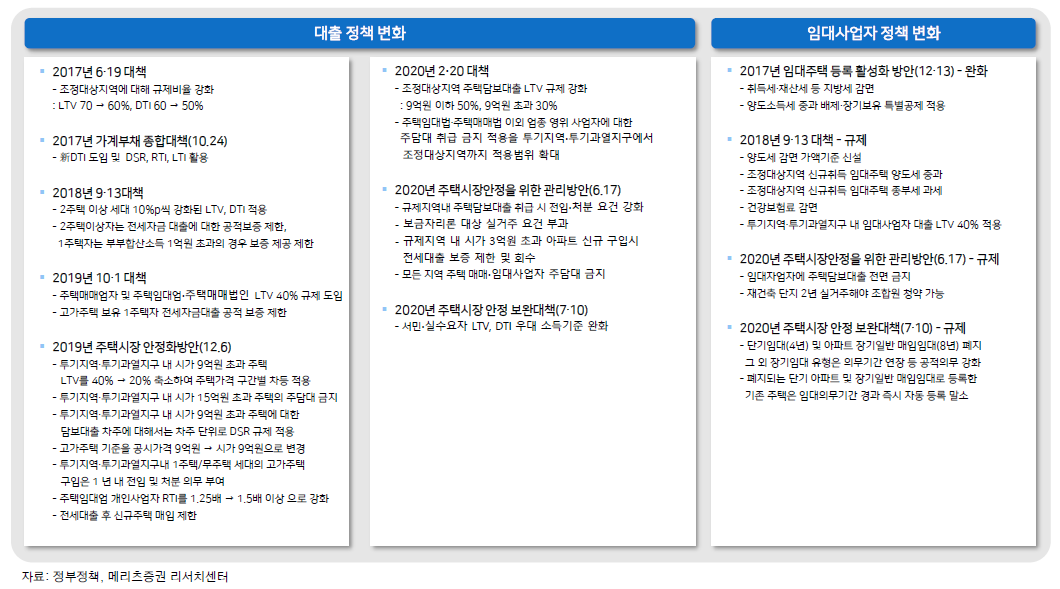

금리 하락기 시장 하락 期 전세 매매 월세 시장의 추세 분석

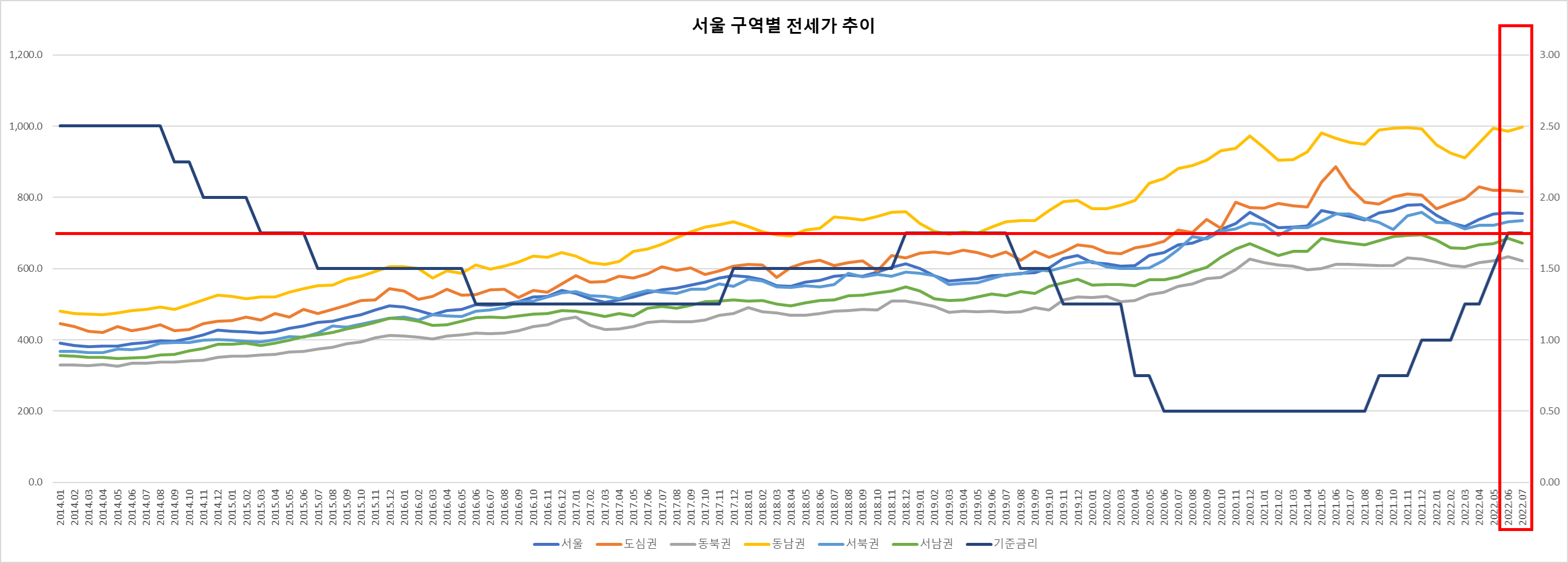

① 금리가 상승하면, 전세 시장의 수요가 가장 먼저 반응합니다.

기형적으로 부동산 전세 시장이 발달한 한국에서는 전세시장에서 가장 먼저 부동산 상승 혹은 하락세가 시장됩니다. 그 이유는 전세시장은 실수요자만 참여하는 시장으로 금리에 가장 민감하게 반응하는 시장이기 때문입니다.

예를 들어, 금리 1%, 전세값 5억의 경우 5억에 대한 기회비용 연간 500만원의 비용을 주거 가치로 인정하고 전세사는 셈인데요. 그러나 금리가 2%로 상승시 전세값 5억에 대한 기회비용이 1,000만원이 되면, 병원 학교 상권 등 주거 가치에 영향을 미치는 호재가 존재하지 않는 한 기존 동일 주거지에 대한 주거 가치는 500만원 그대로일 것이며 1,000만원의 기회비용은 비싸다고 인식하기 때문에 전세값을 2.5억으로 낮추기를 요구할 것 입니다.반대로 전세 공급자는 금리가 하락하면 전세값 상승을 요구할 것 입니다. 자본에 대한 적정 기회비용 요구하며 금리 상승에 따른 기회비용 分 만큼 가격 인하를 요구하는 것입니다.

정리하면, 금리가 상승하면 수요가 감소하면서 전세값이 내려가고, 금리가 하락하면 공급이 감소하면서 전세값이 올라가는 구조

단, 부동산 전세는 보통 2년 주기로 계약을 맺기 때문에 시장 상황에 따라 시시각각 변하는 금리와 비교하면 전세 시장의 가격 조정은 1 ~2년 후행하여 발생하게 됩니다.

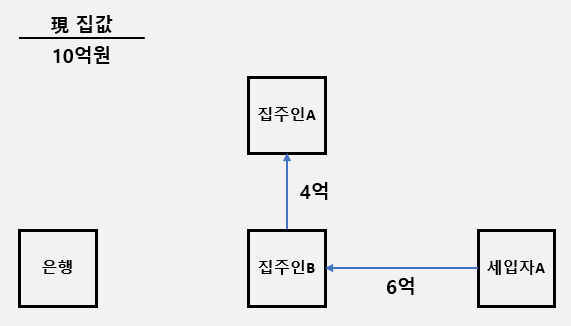

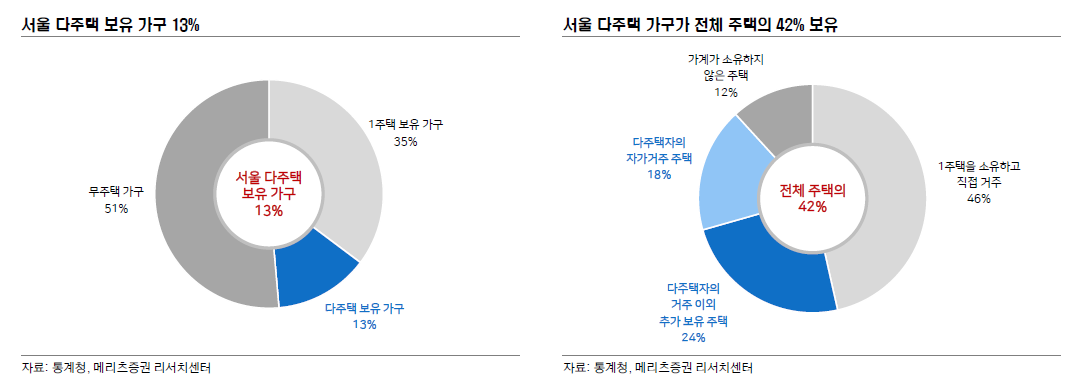

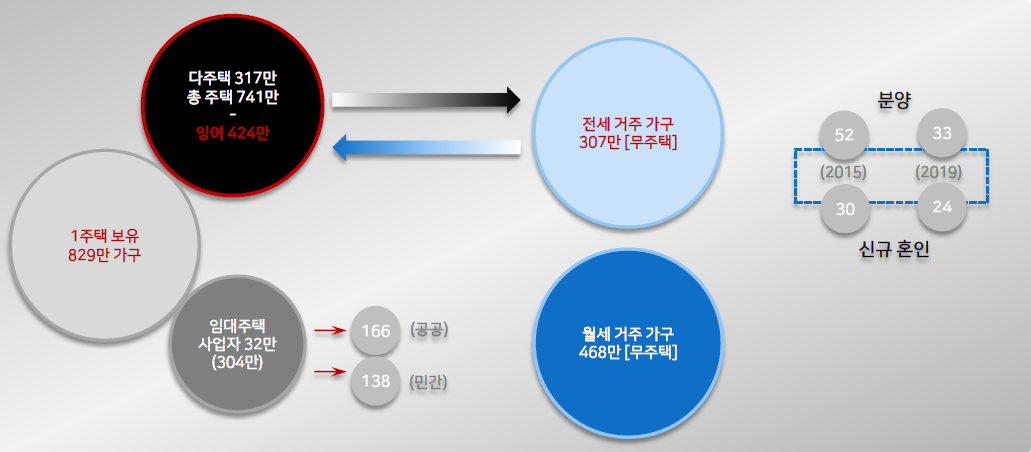

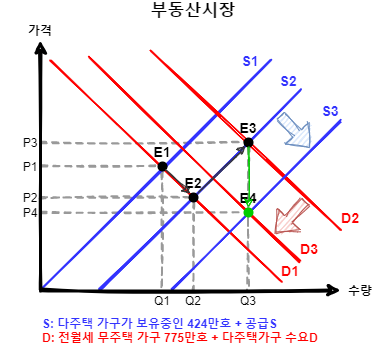

② 시장에서 수요가 감소하면 Gap 투자를 통해 전세 매물을 보유하고 있는 공급자는 전세가를 낮추어야 합니다. 왜냐하면, 세입자의 전세 자금을 통한 Gap 투자가 한국 전세시장의 상당 부분을 차지하는데, Gap 투자자는 세입자의 전세금으로 부동산을 구매한 것이기 때문에 새로운 세입자가 구해지지 않는다면 오롯히 손해로 집주인의 손해로 돌아오기 때문입니다. (https://valuefactory.tistory.com/1357)

한마디로 전세를 싼값에 내놓기 싫어도 내놓을 수 밖에 없는 상황이 전세 공급자들에게 벌어지는 것이죠.

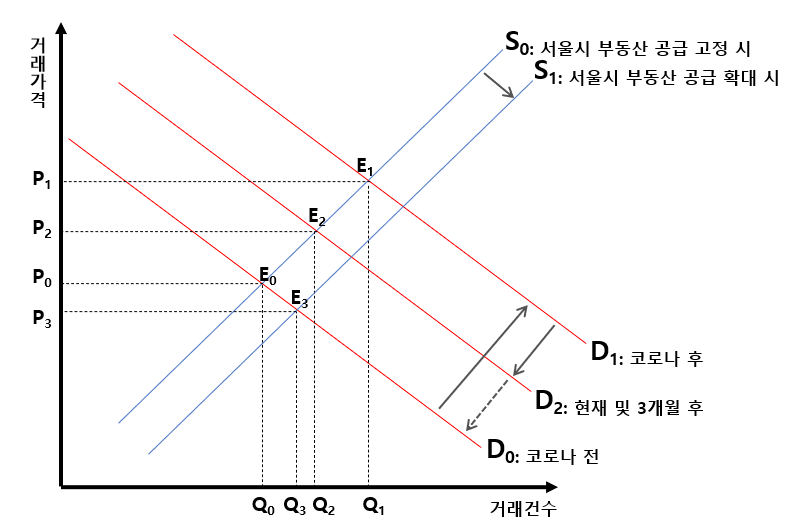

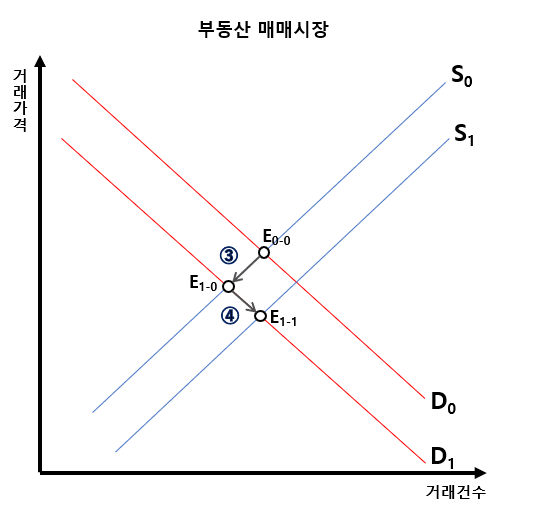

전세시장에서 번진 전세값 하락은 매매시장으로 이어지기 시작합니다.

③ 당연하게도 금리가 상승하면 대출 비용이 상승해 매매시장에서의 수요도 감소합니다.

④ 더 주목할 것은 매매시장의 공급자들이 팔기 싫어도 팔게되는 상황에 몰린다는 것입니다. 전세시장에서 Gap투자자들은 전세값 하락한 만큼 손해를 보고 세입자를 구합니다. 그러나 그 다음 세입자를 구하는 상황에서도 전세값 하락이 계속된다면 그 이상의 손해는 보기 힘들 것입니다. 곧 물건을 판매하고 손절매를 하기 시작합니다.

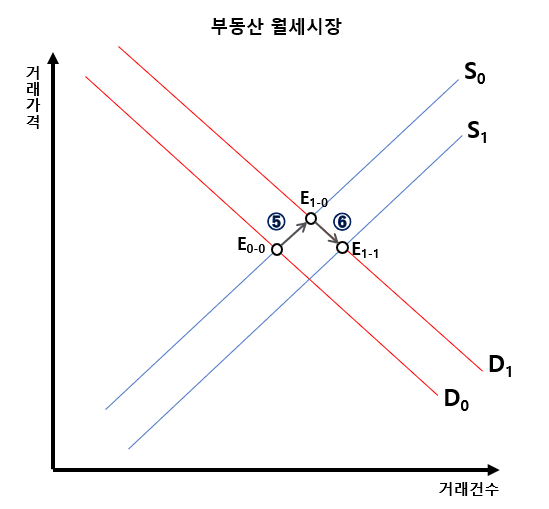

⑤ 금리 상승 시 전세에 들어가는 목돈을 조달하기 어려워지므로 일시적으로 월세 수요가 증가합니다. 이에 월세가격은 일시적인 상승세를 탈 가능성이 있습니다.

⑥ 그러나 매매가가 하락하면 매매가에 맞는 투자수익률에 맞추어 월세가도 눈높이를 맞추어 가기 시작합니다. 매매가에 따른 투자수익률에 눈높이를 맞추어가는 구조이기 때문에 보통 월세 시장은 부동산 시장 중 가장 마지막에 가격이 반영되기 시작합니다.

예를 들어, 매매가 하락 前 모 아파트 단지 28평 매매가가 10억이라고 하면, 이때의 월세는 시장의 논리대로 평균적인 부동산 투자수익률 3%에 맞추어 연 3,000만원에 월세가 형성되어 있을 것입니다. 3년 후 매매가가 6억까지 하락했다고 해볼까요. 월세 수익이 이전과 동일하게 연 3,000만원이라면 투자수익률은 5%에 달합니다. 이렇게 수익률이 높은 꿀 시장이라면 너나 나나 월세를 놓기 시작할 것이고 공급 확대에 따라 가격은 재조정되어 최종적으로 이전과 동일한 3%의 투자수익률 까지 월세가 하락할 것입니다. 곧, 연 1,800만원 까지 하락하겠죠.

정리하면, 부동산 시작의 끝과 시작은 전세 시장입니다. (이는 전세 시장을 용인하는 한국 부동산 시장의 특수한 성질 때문입니다) 전세 시장의 움직임을 관찰하면 부동산 전체 시장의 하락 시점과 상승 시점을 예측할 수 있을 것 입니다.

'Real Estate Investment > Investment' 카테고리의 다른 글

| 전세 GAP투자가 위험한 이유: 전세값 하락, 세입자 리스크 (0) | 2022.12.13 |

|---|---|

| 대출 받을 때 알아야 할 3가지: LTV, DTI, DSR (0) | 2022.11.25 |

| 서울시 전월세 가격, 언제부터 얼마나 빠지기 시작할까? (0) | 2022.11.07 |

| 부동산 가치평가 변수 분석 (0) | 2022.02.28 |

| 211019_한국은 일본의 부동산 버블 붕괴를 따라가는가?: 한국은 실수요 중심, 이미 대출 규제가 안전망 역할을 하고 있어서 붕괴의 가능성은 낮음 (0) | 2021.10.19 |