미국 정부는 이 돈을 마련하기 위해 세금을 걷거나 다른 국채를 발행해야 합니다. 이때 누군가는 자신의 은행계좌에서 돈을 인출해 정부에 세금을 납부하거나 발행된 국채에 투자할 수 있습니다. 이에 따라, 상업은행의 지급준비금은 감소할 수 있습니다.

연준이 유통시장에 만기가 도래하지 않은 국채를 매각하고(적극적 양적긴축) 상업은행이 이 국채를 매입한다면 상업은행의 지급준비금은 감소할 수 있습니다.

다른 경제주체도 은행 예금에서 돈을 인출해 연준이 매각한 국채를 매입할 수 있습니다. 이로 인해 상업은행의 지급준비금은 감소할 수 있습니다.

결론적으로, 연준이 양적긴축을 시행하면 연준 대차대조표 상에 자산(국채, MBS)과 부채(지급준비금)가 감소하게 될 것입니다.

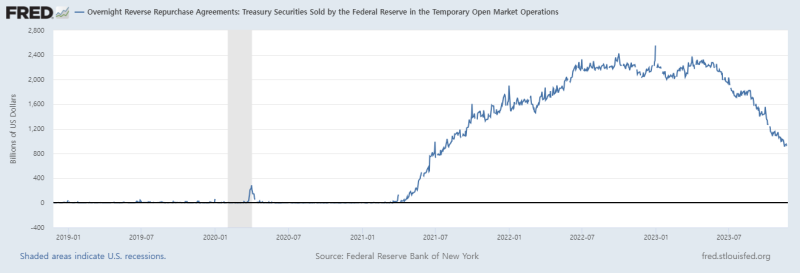

그러나 양적긴축이 지급준비금뿐만 아니라 다른 항목의 감소를 유발할 수 있습니다. 바로 역레포입니다.

만약, 연준이 재정증권(만기가 1년 이하인 국채)을 매각한다면 MMF는 역레포에서 자금을 인출해 공급된 재정증권에 투자할 수 있습니다. 이에 따라, 지급준비금은 위의 사례보다 '덜' 감소하게 될 것입니다.

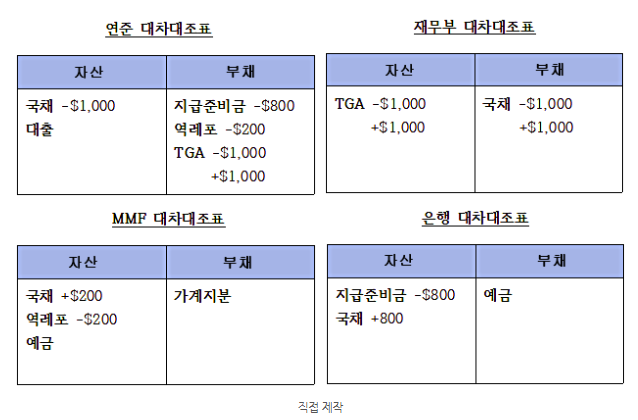

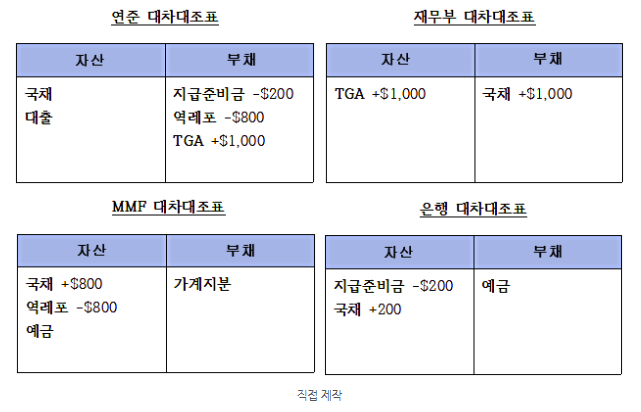

이를 각 주체의 대차대조표로 표현(예시)하면 다음과 같습니다.

(소극적) 양적긴축이 $1,000 규모로 진행

재무부가 TGA에서 $1,000을 인출해 연준에 상환

재무부가 $1000 규모의 신규 국채를 발행하여 TGA를 확충

은행이 지급준비금에서 $800를 인출해 신규 국채 매입

MMF가 역레포에서 $200를 인출해 신규 국채 매입

직접 제작

결과적으로, 연준 대차대조표는 자산(국채)과 부채(지급준비금과 역레포)가 모두 감소하면서 축소됩니다. 재무부 대차대조표는 변하지 않습니다.

은행 대차대조표 규모는 동일하지만 자산 구성이 달라집니다(국채 증가, 지급준비금 감소). MMF 대차대조표도 규모가 동일하지만 자산 구성이 달라집니다(국채 증가, 역레포 감소)

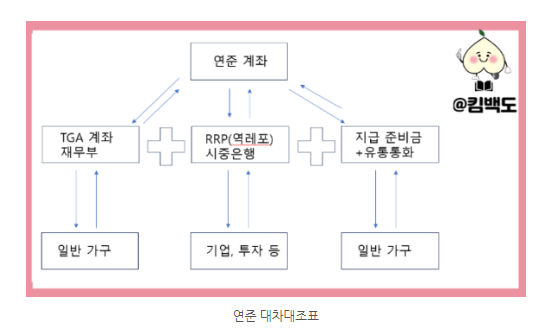

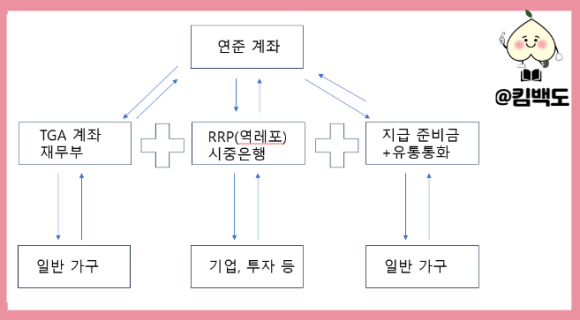

④ 재무부가 국채를 발행할 때 : TGA, 지급준비금, 역레포의 상호작용

미국 정부가 TGA 확충을 위해 신규 국채를 발행한다면 미국 가계와 금융기관은 자신의 상업은행 계좌에서 현금을 인출해 공급된 국채를 투자할 수 있습니다. 이에 따라, 상업은행 지급준비금이 감소할 수 있습니다.

그러나 TGA 확대가 지급준비금뿐만 아니라 다른 항목의 감소를 유발할 수 있습니다. 바로 역레포입니다.

만약, 미국정부가 재정증권(만기가 1년 이하인 국채)을 대규모로 발행한다면 MMF는 역레포에서 자금을 인출해 공급된 재정증권에 투자할 수 있습니다. 이에 따라, 지급준비금은 위의 사례보다 '덜' 감소하게 될 것입니다.

이를 각 주체의 대차대조표로 표현(예시)하면 다음과 같습니다.

재무부가 $1,000 규모의 신규 국채를 발행하여 TGA를 확충

은행이 지급준비금에서 $200를 인출해 신규 국채 매입

MMF가 역레포에서 $800를 인출해 신규 국채 매입

결과적으로, 연준 대차대조표 규모는 동일하지만 부채 구성이 달라집니다(TGA 증가, 지급준비금 및 역레포 감소). 재무부 대차대조표는 자산(TGA)과 부채(국채)가 모두 증가하면서 확대됩니다.

은행 대차대조표 규모는 동일하지만 자산 구성이 달라집니다(국채 증가, 지급준비금 감소). MMF도 대차대조표 규모가 동일하지만 자산 구성이 달라집니다(국채 증가, 역레포 감소)

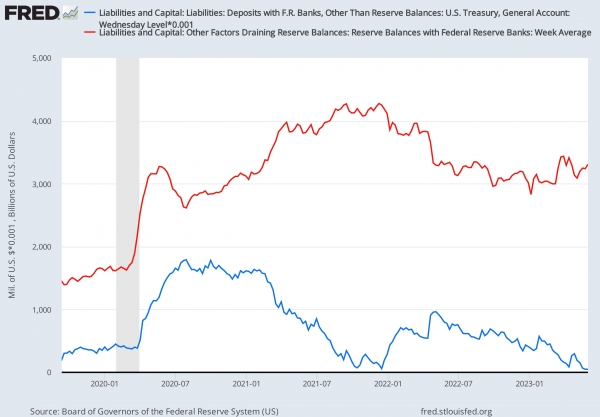

한편, 반대의 경우에도 동일한 원리가 적용될 수 있습니다. TGA가 감소한다면 정부지출이 늘어난다는 의미이고 이에 따라 각 경제주체에 유동성이 공급될 것입니다. 공급된 유동성은 지급준비금 증가로 이어질 수 있습니다.

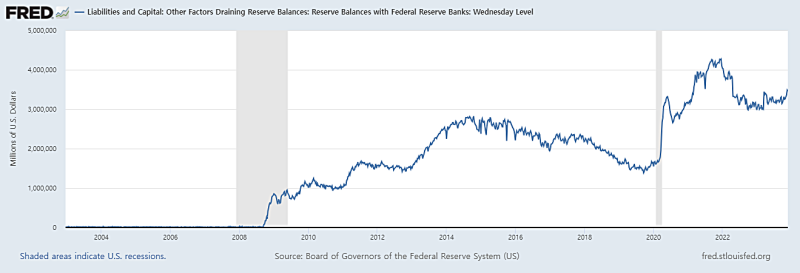

3. 지급준비금의 유동성 효과

일부 분석가들은 지급준비금을 유동성이라고 간주합니다. 지급준비금 많을수록 상업은행이 가용할 수 있는 자금이 많다는 의미이고, 보다 다양하고 넓은 범위의 거래에 활용될 수 있기 때문입니다.

더불어, 지급준비금은 연준의 금융시장 부양 의지(유동성)를 상징적으로 보여주는 '신호'로 간주될 수도 있습니다.

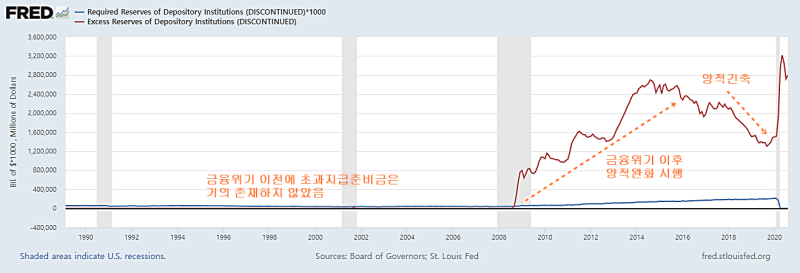

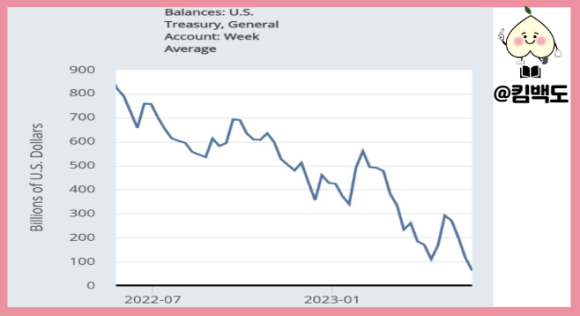

금융위기 이전에 지급준비금은 거의 존재하지 않았습니다. 상업은행은 지급준비율에 부합하는 정도로만 연준에 지급준비금을 예치했습니다.

파란색 선 : 필요지급준비금 / 빨간색 선 : 초과지급준비금

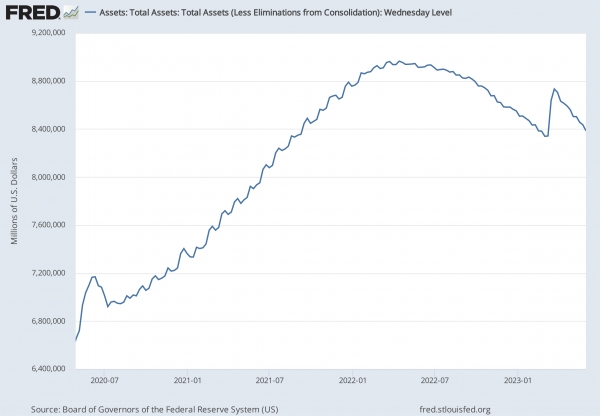

그러나 금융위기 이후 연준은 양적완화 정책(연준이 유통시장에서 국채 및 MBS를 매입하여 상업은행의 지급준비금을 늘리는 정책)을 통해 금융시스템에 지급준비금이 상시적으로 풍부하게 유지될 수 있는 시스템을 구축했습니다. 이를 '풍부한 지급준비금 체제(ample-reserves regime)'라고 부릅니다.

쉽게 말하면, 지급준비금은 양적완화의 상징 또는 흔적이라고 볼 수 있습니다. 연준이 상업은행의 국채 및 MBS를 매입하여 지급준비금을 크게 늘려주었기 때문입니다.

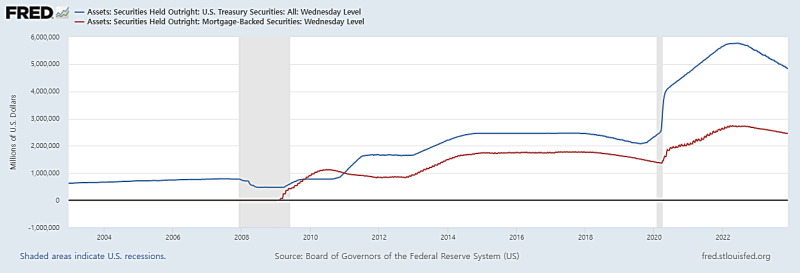

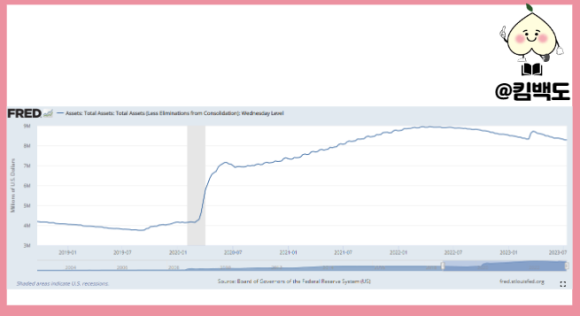

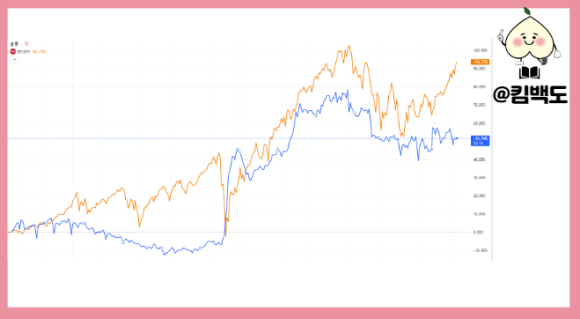

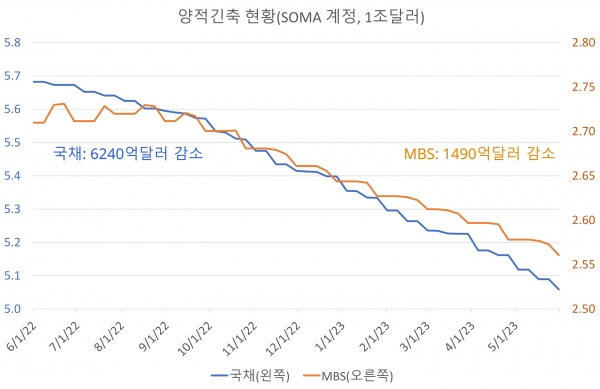

현재 일부 투자자들은 연준이 양적긴축을 통해 유동성을 줄이고 있는 것에만 주목하고 있습니다(유량 효과). 그러나 다른 한편으로는 지난 금융위기 이후 대규모로 매입해 왔던 자산을 재투자하고 있습니다(저량 효과).

즉, 양적긴축을 통한 유동성 축소 효과(유량 효과)는 일부분일 뿐이고, 대규모로 보유한 자산의 재투자로 인한 유동성 확대 효과(저량 효과)는 지속되고 있다고 볼 수 있습니다(현재 연준은 약 4조8400억달러 규모의 국채, 2조4600억달러 규모의 MBS를 보유하고 있습니다).

파란색 선 : 연준의 국채 보유액 / 빨간색 선 : 연준의 MBS 보유액

참고 : 유량효과와 저량효과의 다른 예시 - 한국 가계부채가 경제성장에 미치는 영향

경제학에서 유량(flow)은 일정 기간에 발생하는 수량을 의미하고, 저량(stock)은 기간에 상관없이 정의되는 수량을 의미합니다.

물론, 유량과 저량은 동떨어진 개념은 아닙니다. 유량의 누적 값이 저량이고 저량의 변화량이 유량이기 때문입니다.

한국 가계부채의 유량효과와 저량효과를 살펴보겠습니다.

유량효과는 가계대출이 증가하는 과정에서 발생하는 효과로 소비와 경제성장에 긍정적인 영향을 줄 수 있습니다.

그러나 저량효과는 가계대출의 누적에 따른 효과로서 차입가계의 부채상환부담 증대 등을 통해 소비와 경제성장에 부정적인 영향을 줄 수 있습니다.

결국, 가계부채가 경제에 미치는 효과는 유량효과와 저량효과의 상대적 크기에 의해 결정될 수 있다고 해석할 수 있습니다.

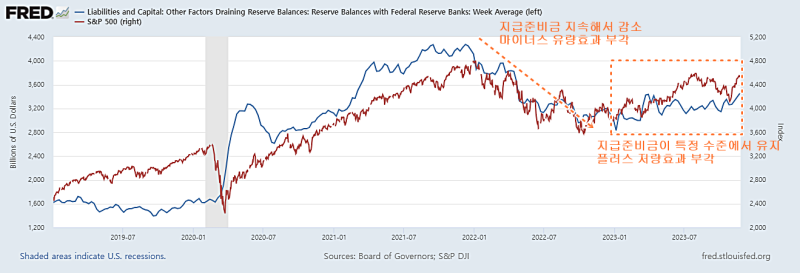

금융시장에서 어떠한 효과가 상대적으로 더 부각될 수 있는지는 지급준비금 추이에 따라 달라질 수 있습니다.

만약, 지급준비금이 유의미하게 감소하고 있다면(그리고 향후에도 계속 그럴 것이라고 예상된다면) 금융시장에서 마이너스 유량효과가 부각될 수 있습니다(연준 유동성이 축소되고 있다는 내러티브 강화).

반면, 양적긴축 정책이 시행되고 있음에도 (역레포 또는 TGA가 감소하면서) 지급준비금이 좀처럼 감소하지 않거나 오히려 증가하는 모습을 보인다면(그리고 향후에도 계속 그럴 것이라고 예상된다면) 금융시장에서 플러스 저량효과가 부각될 수 있습니다(연준이 제공하고 있는 유동성 환경이 여전히 양호하다는 내러티브 강화).

파란색 선 : 지급준비금 / 빨간색 선 : S&P500

다음 글에서는 팬데믹 이후 지급준비금, 역레포, TGA의 변동 이유, 그리고 이 변동이 금융시장에 어떠한 영향을 미쳤는지 구체적으로 살펴보겠습니다.

TSLA earnings call for the period ending December 31, 2023.

IMAGE SOURCE: THE MOTLEY FOOL.

Tesla(TSLA-0.63%) Q4 2023 Earnings Call Jan 24, 2024,5:30 p.m. ET

Contents:

Prepared Remarks

Questions and Answers

Call Participants

Prepared Remarks:

Martin Viecha

Good afternoon, everyone, and welcome to Tesla's fourth-quarter 2023 Q&A webcast. My name is Martin Viecha, VP of investor relations, and I'm joined today by Elon Musk, Vaibhav Taneja, and a number of other executives. Our Q4 results were announced at about 3 p.m. Central Time in the update that we published at the same link as this webcast.

During this call, we will discuss our business outlook and make forward-looking statements. These comments are based on our predictions and expectations as of today. Actual events or results could differ materially due to a number of risks and uncertainties, including those mentioned in our most recent filings with the SEC. [Operator instructions] But before we jump into Q&A, Elon has some opening remarks.

10 stocks we like better than Tesla When our award-winning analyst team has a stock tip, it can pay to listen. After all, the newsletter they have run for over a decade,Motley Fool Stock Advisor, has tripled the market.*

They just revealed what they believe are the ten best stocks for investors to buy right now… and Tesla wasn't one of them! That's right -- they think these 10 stocks are even better buys.

Elon Musk--Chief Executive Officer and Product Architect

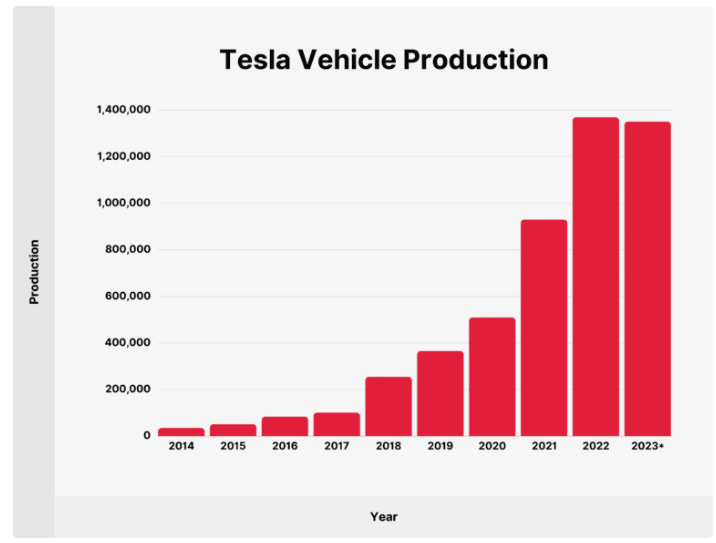

Thank you. So, the Tesla team did an incredible job in 2023. We achieved a record production and deliveries of over 1.8 million vehicles, in line with our official guidance. And in Q4, we're producing vehicles at an annualized run rate of almost 2 million cars a year.

This was really a phenomenal achievement. Looking at just the Fremont Factory alone, we made 560,000 cars. This is a record. In fact, it's the highest-output automotive plant in North America.

And people are often surprised that the -- the highest-output factory -- car factory in North America is in the San Francisco Bay area. It's a little counterintuitive, perhaps. And the -- it's really had an incredibly positive impact on that entire area. What would have been a rundown strip mall is the highest-productivity car plant in the -- in the Americas.

Think about that. It was derelict when we -- when we got it, and now, it's the most productive plant in this -- in this entire part of the world, and it's enriched the community in so many different ways. It's -- it's really a gem. So, I'm super proud of the people that work there.

Model Y became the best-selling vehicle globally as predicted, and the best-selling vehicle of any kind, not just electric vehicles, with over 1.2 million units delivered. The energy storage business delivered nearly 15 gigawatt hours of batteries in 2023, compared to 6.5 gigawatt hours the year before. So, tremendous year-over-year growth, triple digits. And, yeah, I think we'll continue to -- continue to see very strong growth in -- in storage as -- as predicted.

I -- I said for many years that the storage business would grow much faster than the car business, and it is doing that. Free cash flow remains strong at 4.4 billion in 2023 in spite of record spending on future projects. So, we had record capex, expenses, as well as record R&D. Now, this brings us to 2024.

There's a lot to look forward to in 2024. Tesla is currently between two major growth waves. We're focused on making sure that our next growth wave driven by next-gen vehicle, energy storage, full self-driving, and other projects is executed as well as possible. For full self-driving, we've released version 12, which is a complete architectural rewrite compared to prior versions.

This is end-to-end artificial intelligence. So, another bit in that, basically photons in and controls out, and it really is a -- quite a profound difference. This is currently just with employees and a few customers, but we will be rolling out to all who -- all those -- all customers in the U.S. who request a full self-driving in the weeks to come.

That's over 400,000 vehicles in North America. So, this is the first time AI is being used, not just for object perception, but for path planning and vehicle controls. We replaced 330,000 lines of C++ code with neural nets. It's really quite remarkable.

Sort of as a side note, I think Tesla is probably the -- probably the most efficient company in the world for AI inference. Out of necessity, we've -- we've actually had to be extremely good at getting the most out of hardware because Hardware 3, at this point, is several years old. So, I don't I think we're -- we're quite far ahead of any other company in the world in terms of AI inference efficiency, which is going to be a very important metric in the future and in many arenas. So, see, the new Model 3 is now available globally.

So, we did an update on our Model 3. While the car looks similar, a lot of work has gone into the vehicle to make it better in every way. It is significantly quieter, more refined, better equipped, has longer range, and many other improvements, and I recommend taking it for a test drive. If you have not driven a Model 3 in a long time, you should really try the new one.

So, steady improvements. And we're very far along on our next-generation low-cost vehicle. This is an earnings call, not a product announcement, so there not be many questions that try to ask us about new product -- new products coming. But -- but we reserve product announcements for -- product announcements on our earnings calls.

So -- but we're very excited about this. And this is really going to be profound, not just in the design of the vehicle itself, but in the design of the manufacturing system. This is a revolutionary manufacturing system, significant, you know, far more advanced than any other automotive manufacturing system in the world, like, by -- by a significant margin. Several years ago, I said the -- the -- the -- perhaps the most important competitive characteristic of Tesla in the future will be manufacturing technology.

And you will really see that come to bear with our next-gen vehicle. The first manufacturing location for this will be at our Gigafactory and headquarters in Austin, Texas. And then, we'll follow that up with other locations around the world. Probably our -- the factory that will be built in Mexico will be second, and then we'll be looking to identify a third location, perhaps, by the end of this year or early next outside of North America.

So, in conclusion, we had a great year with record production, record deliveries, and a strong free cash flow in spite of a very high-interest rate environment. And we are focused on exciting new projects that will, I think, ultimately, if we execute on all these things and it is very hard to do all these things, not a -- not a sure thing, but I do see a path where Tesla could one day be the most valuable company in the world. I do want to emphasize that is not an easy path but a very difficult one, but it is now on the set of possible outcomes. And previously, I would not have thought that it is in the set of possible outcome.

So -- and thank you again to all of our investors, our employees, and our suppliers for a strong year, and looking forward to a great 2024 and years to come. Thank you.

Martin Viecha

Thank you. And our CFO, Vaibhav, has some opening remarks as well.

Vaibhav Taneja--Chief Financial Officer

Thanks, Martin. Good afternoon, everyone. As Elon mentioned, we had a record year in terms of both production and deliveries for auto business, as well as record deployments in our energy business. This was achieved despite 2023 being a challenging year in terms of higher interest rates and higher inflation.

Big thanks to our customer for being with us through this challenging period. I would also like to thank the whole Tesla team for the resolve and dedication throughout. In terms of 2023 financials, we ended the year with over 96 billion of revenue and generated 4.4 billion of free cash flow to end the year with over 29 billion of cash and investments on hand. Our 2023 GAAP net income was impacted by the recognition of one-time, noncash benefit of 5.9 billion from the release of valuation allowance on certain deferred tax assets.

This was due to our recent history of sustained profitability and is similar to several other companies who have recently gone through a similar change in their accounting. Accordingly, starting with Q1, our book tax rate will now be more in line with other companies in the S&P 500. In our vehicle business, we continue to see improvements in our per unit costs despite us being in the early phase of Cybertruck rollout. As a result, our auto gross margin improved sequentially.

That said, predicting auto gross margins is extremely challenging since there are many moving parts to this equation, some of which are out of our control, like the change in tariffs or local incentives, to name a few. While the teams are focused on cost reductions, we are approaching the limits within our current platforms. On the demand front, as promised, we made investments in digital campaigns in 2023. We fully appreciate the importance of customer education as we are still in a customer acquisition phase.

Our data suggests that around 90% of our vehicle buyers in 2023 never owned a Tesla before. We are being creative in figuring out ways to bring in new customers and educate them about the benefits of owning a Tesla versus gas-powered vehicles, the key among them being total cost of ownership. This concept is mostly overlooked for just the upfront costs. We will be rigorous in evaluating our campaigns, curating the content, and optimizing spend accordingly to support the overall demand.

There are two additional things I would like to mention as it relates to the U.S. market. First, for customers who qualify for the IRA buyer credit, we now offer that as a point-of-sale benefit for Model Y, which means an immediate reduction of 7,500 at the time of purchase to the end customer. Secondly, we continue to offer very attractive lease rates for Model 3 and Y using a partner leasing program.

Note that the sales under this program are recognized as upfront revenue and reported within automotive sales. Our energy storage business had another record year with deployments more than doubling and revenues increasing by more than 50%. This business is poised to again surpass our auto business in terms of growth rate in 2024. This has been in the works for quite some time with us laying the foundation a few years back by building our Mega Factory in Lathrop.

I would like to thank the whole Tesla Energy team for their efforts to make this a reality. Our services and other businesses also started contributing meaningfully to our results and our fleets -- as our fleet grows as we expect the fleet-based revenues from supercharging, used cars, and services to continue to increase. For 2024, our focus is to continue growing our output, continuing our cost reduction efforts, and increasing investments in our future growth initiatives. Accordingly, we are currently expecting our capital expenditure for 2024 to be in excess of 10 billion.

We believe this would be critical in helping us lay the foundation for the next phase of growth. Once again, I would like to thank everybody at Tesla, our investors, and our suppliers for being with us in this journey. We can open it up to questions, Martin.

Martin Viecha

Thank you. Let's go through investor questions. Question number one is from Michael: Given that you move the start of the next-generation compact vehicle production to Austin, has the timeline improved so that we might see the next-generation platform vehicles in 2025?

Elon Musk--Chief Executive Officer and Product Architect

We -- I mean, I won't certainly say -- say things with -- they should be taken with a grain of salt since I'm often optimistic. But, you know, I don't want to blow your minds, but I'm often optimistic regarding time. But our current schedule says that we will start production toward the end of 2025, so sometime in the second half. That's just what our current schedule says.

There's a lot of -- a lot of new technology, like, a tremendous amount of new, revolutionary manufacturing technology here. The reason I want to put the -- this -- this new, revolutionary manufacturing line at Giga -- at Giga Texas was because we really need the engineers to be living on the line. This is not -- this is not sort of a off-the-shelf, you know, just -- just works type of thing. And it's just a lot easier for Tesla engineering to live on the line if it's in Austin versus elsewhere.

So -- but -- but we are currently expecting to start production second half next year. That -- that -- that will be a challenging production ramp. Like, as I can -- I will be sleeping on the line practically. In fact, not practically; we will be.

But I am confident that once it is going, it will be head and shoulders above any other manufacturing technology that exists anywhere in the world, it's next level. So, it's always difficult to predict what that S-curve of manufacturing looks like. So, it always starts off real slow, and then it grows exponentially. So -- and predicting that intermediate S-curve is difficult, but, you know -- so, I don't know.

It's hard to say what the unit volume would be next year. We're not going to make any predictions on that front, but it does seem quite likely that we will start production next year.

Martin Viecha

Thank you. The next question is from Michael again: What has been the barrier to ramping 4680 cells into multimillion cells per week wraith? And when do you expect to get there?

Unknown speaker

Yeah. First, I just want to allay any concerns regarding 4680 limiting the Cybertruck ramp because I've seen some people commenting about that. To date, 4680 production is ahead of the ramp with actually weeks of finished cell inventory, and the goal is to keep it that way, not only for Cyber, but for our -- our future vehicle programs. And as Elon said, it is an S-curve here too. Like, it's -- it's hard to -- to predict these things, but I'm just describing our goals.

Elon Musk--Chief Executive Officer and Product Architect

It's a hard problem.

Unknown speaker

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

Like, there are entire companies where all they do is make battery cells. That's, like, the -- all they do.

Unknown speaker

Indeed. Indeed.

Elon Musk--Chief Executive Officer and Product Architect

We do a lot of other things. And we got a lot -- we got a lot of, you know, breakthrough technologies that -- that take time to figure out with 46 -- it's not just that it's a 46-millimeter diameter by 80-millimeter cell, that -- that's just the -- that's just the dimensions. There's tremendous amount of new technology in the cell, and so...

Unknown speaker

And manufacturing techniques.

Elon Musk--Chief Executive Officer and Product Architect

Yes, exactly.

Unknown speaker

And just regarding what the team was able to do in Q4, Texas successfully swapped line 1 from the Model Y design of the cell to the Cybertruck design of the cell, which was the 10% cell energy increase I've mentioned before. And as with any major new product introduction, the factory and engineering teams collaborated to ensure quality of the new design, and the process changes as their first priority. And now, our focus returns to cost and production ramp in Q1. And in terms of what we're doing, we're currently running one production line, one assembly line, using two assembly lines in addition for yield and rate improvement trials. And we have a fourth in commissioning, and four more will be installed starting in Q3 this year.

So, definitely, this is a big year for ramping 4680.

Elon Musk--Chief Executive Officer and Product Architect

But we also do want to emphasize that we can -- we also expect to ramp orders from our suppliers.

Unknown speaker

Yup.

Elon Musk--Chief Executive Officer and Product Architect

So, this is not about replacing our suppliers; it's about supplementing our suppliers.

Unknown speaker

Yes.

Elon Musk--Chief Executive Officer and Product Architect

So, we are very appreciative of our suppliers. You know, Panasonic, obviously, is our longest, supplier. They're an amazing company. You know, we -- we've got CATL , we got, LG, you know, and BYD.

Unknown speaker

Yeah.

Martin Viecha

Thank you. The next question is from Adam: Should retail shareholders be concerned that Elon has -- should the retail shareholders be concerned that Elon has stated that he is uncomfortable expanding AI and robotics at Tesla if he doesn't have 25% of voting?

Elon Musk--Chief Executive Officer and Product Architect

Yeah, I guess. Let me explain why. What my -- my concern is here, which is that, you know, I see a path to creating an artificial intelligence and robotics juggernaut of truly immense capability and power. And my concern would be I don't want to control it, but if I have so little influence over the company at that stage that I could sort of be voted out by some sort of random shareholder advisory firm.

You know, we've had a lot of challenges with Institutional Shareholder Services, ISS -- I call them ISIS -- and Glass Lewis, you know, which there's a lot of activists that basically infiltrate those organizations and have, you know, strange ideas about what should be done. So, you know -- so, I want to -- I want to have enough to be influential -- like, if we could do a dual -- dual-class stock, that would be ideal. I'm not looking for additional economics; I just want to be an effective steward of very powerful technology. And the reason I just sort of roughly picked approximately 25% was that that -- that's -- that's not so much that I can control the company even if I go bonkers. And if I'm, like, mad, they can throw me out, but -- but it's enough that I have a strong influence. That's -- that's what I'm aiming for is a strong influence but not control.

There's some way to achieve that, that would be great.

Martin Viecha

Thank you. The next question is: What is your expectation for automotive gross margin ex-regulatory credits for the full year?

Vaibhav Taneja--Chief Financial Officer

Like I said in my opening remarks, we're focused on reducing the cost of our vehicles. This is very extensive and involved exercise where we -- whereby we look at not just the component cost down to -- but down to the packaging used to get the materials to the production floor. Each element of the cost is scrutinized to optimize further. A few pennies saved at the subcomponent level, whether through engineering redesign or for many other things which I mentioned, leads to cost reduction. This is a constant exercise, and we just have to chase down every penny possible.

We have a strong team which is hyper-focused on this. However, this is a very difficult thing to predict precisely because there are a lot --

Elon Musk--Chief Executive Officer and Product Architect

I don't know, we don't have a crystal ball, so it's difficult for us to predict this with precision. If the -- if the interest rates come down quickly, I think margins will be good. And if they don't come down quickly, they won't be that good, yeah. It's always important to remember that the vast majority of people buying a car is about the monthly payment.

It's not that people don't want -- we have tons of -- we have lots of people who want to buy our car but simply cannot afford it. And so -- and that -- as that -- as interest rates drop and that monthly payment drops, then they're able to afford it and they buy the car. It's pretty straightforward. And there are no tricks around -- to get around this.

Vaibhav Taneja--Chief Financial Officer

Yeah.

Martin Viecha

OK. Thank you. The next question is: Does the company anticipate a 50% volume CAGR to be realized in either 2024 or 2025? If not, why not?

Vaibhav Taneja--Chief Financial Officer

Yeah, as we've said in our prior guidance, there will be periods where we won't be growing at the same rate as before. We are between two major growth waves. The first one began with the global expansion of Model 3 and Y, and we believe the next one will be initiated with the next-generation platform. In 2024, our volume growth will be, you know, lower, as we have said, because we're trying to focus the team on the launch of the next-generation vehicle.

Martin Viecha

All right. Thank you very much. The next question is from Michael: When will Tesla start construction on the Giga Nevada expansion and Giga Mexico? And when can we expect each of these to produce their first products, such as 4680 cells, semi, and the next-gen vehicles?

Unknown speaker

We have recently broken ground for the next phase of Giga Nevada expansion to incorporate semi and other projects. But as I said earlier, as regarding Mexico, we want to first demonstrate success with the next-generation platform in Austin before we start construction. Therefore, we have started the long-lead work to get the basics ready and plan to follow our recipe from the 3Y ramp with Shanghai, where we started with learnings from Fremont and ramped really quickly.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. Yeah, exactly. It's important to emphasize that -- I mean, Model 3 production was -- was three years of hell, honestly, before. Some of the really worst years of my life, frankly.

I still have mental scar tissue from that -- from those three years, as do many.

Unknown speaker

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

But then -- and then, Model Y was, you know, somewhat of a variant on Model 3, so much -- a much easier situation. And then, we were able to actually do an improved but slightly improved versions of -- in some cases, significantly improved versions of the Model Y production line in Shanghai and Berlin. And, you know, that's -- that's the right -- I think that's the sensible way to go about things is -- is kind of, you know, figure out the -- the core technology of the manufacturing line and then replicate it with improvements throughout the world, so.

Martin Viecha

Thank you. The next question from Michael is: Has there been any progress made with an FSD licensing agreement with another company?

Elon Musk--Chief Executive Officer and Product Architect

You know, I -- I -- I really think lots of car companies should be asking for FSD licenses. But -- and we've had -- we've had some tentative conversations, but I think they don't believe it's real quite yet. I think that that will become obvious probably this year. And I do want to emphasize that if I were CEO of another car company, I would definitely be calling Tesla and asking to license Tesla full self-driving technology. It's definitely the smart move.

Martin Viecha

Thank you. The next question from Siddharth: What is the timeline for Optimus first production of -- volume production line? And what are the barriers to getting there?

Elon Musk--Chief Executive Officer and Product Architect

You know, Optimus obviously is a -- is a very new product, an extremely revolutionary product. It's something that I think has the potential to -- the potential to far exceed the value of -- of everything else that Tesla combined. And when you think of an economy, economy is productivity per capita times capita. But what if there's no limit to capita? There's no limit to the economy. And -- and the technologies that -- the AI technologies were developed for the car translate quite well to a humanoid robot because the car is just a robot on four wheels.

You know, Tesla is arguably already the biggest robot maker in the world; it's just a four-wheeled robot. So, Optimus is a, you know, robot with a -- humanoid robot with arms and legs. It's by far the most sophisticated humanoid robot that's being developed anywhere in the world. I think we've got a good chance of shipping some number of Optimus units next year. But like I said, this -- this is a brand-new product.

A lot of uncertainty is -- when you have -- when there's a lot of uncertainty and you're in uncharted territory, it's obviously impossible to make a precise prediction. But we will be updating the public with progress on Optimus, you know, every few months. And you can see that it's advancing very quickly. I was just in the Optimus lab, actually, until late last night. It's like midnight or something if I left the Optimus lab.

The team is doing amazing work. You know, that's obviously a case where we want to make sure that Optimus is safe, especially at scale and that there's no -- it should be impossible for any centralized control to upload malware to a humanoid robot. So, we're going to want to, well, then localize shut-off that cannot be updated from the -- from -- from a central server. That -- that's the case where we really have to give extreme thought to safety. But, like I said, I do think it has the potential to be the most valuable -- most valuable product of any kind ever, by far.

Unknown speaker

Just to comment on the barrier. I think the barrier, and we've talked about this, is like getting it to actually do something useful. Like -- like, we can get it to walk around, we can get it to do things, but it's, like, that utility part.

Elon Musk--Chief Executive Officer and Product Architect

We can already do some useful things.

Unknown speaker

But, like, you know, yeah, to making millions of these things, it's like utility -- kind of get the utility up.

Elon Musk--Chief Executive Officer and Product Architect

Yeah, a smart robot that can do -- that's capable of doing generalized tasks is what it will be. And in terms of doing, you know, moderately specialized tasks, well, it can already do that, and it'll just get better through -- through the course of the year. As we improve the -- the technology in the car, we improve the technology in Optimus at the same time. It runs the same AI inference computer that's on the car, same training technology.

I mean, we're really building the future. I mean, the Optimus lab looks like the set of Westworld, but admittedly, that was not a super utopian situation.

Unknown speaker

Yeah, not the best reference.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. The creators of Westworld, Jonathan Nolan, Lisa Joy Nolan, are friends -- are all friends of mine, actually. And I invited them to come see the lab and, like, well, come see it, hopefully soon. It's pretty well -- especially the sort of subsystem test stands where you've just got like one leg on a test stand just doing repetitive exercises and one arm on a test stand pretty well.

Yeah.

Unknown speaker

We're not entering Westworld anytime soon.

Elon Musk--Chief Executive Officer and Product Architect

Right, right. Yeah. I take -- take safety very very seriously.

Martin Viecha

Thank you. The next question from Norman is: How many Cybertruck orders are in the queue? And when do you anticipate to be able to fulfill existing orders?

Unknown speaker

First of all, I want to thank all the Cybertruck reservation holders for their patience. The reservation -- reservation-to-order conversion rate so far has been very very encouraging. If the trend continues, as very likely to be, we will soon sold out all the builds in 2024. And also, you know, we have new orders coming after the launch.

The order numbers keep growing. So, we're now all hands on deck, focused on ramping so we can, you know, fulfill all the demands and reduce the wait time.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. It's important to emphasize that this is very much a production-constrained situation, not a demand-constrained situation. And we -- you know, obviously, like, we could dramatically raise the price, but that -- that doesn't feel right to us to sort of, you know, gouge people for -- you know, for early delivery, so. But -- but really, the demand is off the hook. As long as -- as long as the price is affordable, I mean, I see us ultimately delivering on the order of a quarter million -- something like a quarter million Cybertrucks a year in North America, but maybe more, give or take, you know, roughly on that -- on that time frame.

And it's -- I mean, it's a -- it sure is a -- a head turner. Yeah.

Vaibhav Taneja--Chief Financial Officer

It definitely is.

Elon Musk--Chief Executive Officer and Product Architect

Yeah.

Vaibhav Taneja--Chief Financial Officer

Anywhere you go, people look at you.

Elon Musk--Chief Executive Officer and Product Architect

Yeah.

Vaibhav Taneja--Chief Financial Officer

They give you a thumbs up.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. It's -- it's, like, finally the future looks like the future.

Vaibhav Taneja--Chief Financial Officer

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

You know, just -- it just -- you know, for -- for the other trucks on the road there, which -- there's some very good trucks on the road, but if you were to switch out the brand name, you wouldn't hardly know which company made them. But you definitely would know the Cybertruck. That's our best -- that's our best product ever.

Martin Viecha

All right. Thank you. The next question is: Can we get Tesla Energy volumes reported in the production and delivery release?

Unknown speaker

Yeah, we will strive to do so starting from this quarter. And just a brief update from the business perspective: Megapack continues to see strong demand signals globally, driving consistent growth trajectory through '24 and '25. We want to thank all of our partners who have put their trust in the Megapack team to execute on critical infrastructure around the world. And I would like to personally thank the Megapack engineering and production teams for their strong 2023 execution. Lathrop continues to ramp through 2024, with the operation of a second final assembly line to double capacity from 20 to 40 gigawatt hours by the end of the year.

Martin Viecha

Thank you. And the last investor question is from Siddharth: What are the preliminary results on return on investment of your ads and education campaign? Given that many people still lack awareness, the Tesla average price is less than the average non-luxury car price of $45,000. Will you expand educational ads?

Unknown speaker

As Elon mentioned, the ultimate solution to increase EV adoption is really address the affordability issue. But at the same time, we're well aware there's awareness issue as well. So, in Q4, we ran a series of digital campaigns -- very targeted digital campaigns across different geos and different channels. The target of these tests is really just to drive awareness and ultimately measure the return on investment on those digital channels. And the messaging we're driving is really focused on our product and also try to address some of the misconception of the EV, such as safety, affordability.

In one particular awareness campaign we ran in Texas, we reached an audience, about 10 million unique viewers, and generated close to half a million visits to our website. A large number of these viewers are first-time visitors to our site. The traffic through these digital channels actually behave very similar to those organic traffic coming to our website. So, going forward, we're just going to keep exploring different channels and doing our trials to get a better understanding of the effectiveness of these digital campaigns.

Vaibhav Taneja--Chief Financial Officer

But I would also like to caution that we will be very careful that we don't want to overspend on this side. We want to make sure people are aware, but we'll -- that's where we'll keep tweaking our method -- methodology about how and where we spend the money because we understand the importance of increasing awareness, but at the same token, we don't want to spend a lot of money on just creating awareness.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. I mean, we also have geographies where our market share is remarkably low, like Japan, for example. Now, we obviously need to make sure that we have superchargers in the right locations and the service centers are there, and the product works well in Japan. Japan is the third-largest car market in the world of any country.

So -- and we should at least have a market share proportionate to, say, other non-Japanese carmakers like Mercedes or BMW, which we do not currently have. So, I think that's the case. And when I talk to friends of mine in Japan, they're like -- they're like -- there is, like, quite a lack of awareness of Tesla. So, you know, that's the case where we -- we definitely need to increase awareness in countries and regions where there is, yeah, not -- not that much awareness.

Martin Viecha

Thank you. Let's go to analyst questions. The first question comes from Pierre Ferragu from New Street Research. Pierre, go ahead, please. You're free to unmute.

Pierre, can you hear us?

Pierre Ferragu--New Street Research -- Analyst

OK, wow, it's really tough to find the unmute button on -- on Teams, guys. I'm sorry for being late. So, yes, my question would be, you know, on, like, the cost reduction. You've talked about it already a lot.

And if I look at it over the last, like, five or six quarters on average, the COGS per car has been coming down, like, more than 2% sequentially, on average. So, that means you are, like, on a trajectory of COGS per car going down 10% a year. So, that's probably, like, unheard of in the auto industry. I don't think any car manufacturer ever achieved that. But that's very very mundane and very -- it's a good performance, but it's a very normal performance in a lot of other manufacturing industry like microelectronics or consumer electronics.

And so, I'd love to hear your thoughts about whether you consider yourself closer to the latter to like a microelectronics business, where you have this ability to actually always improve because you have more control on how things are pulled together into your cars and you see yourself sustainably taking costs down with that kind of pace. Or do you think your ability to -- to -- to take down costs is actually going to -- to become more, like, in line with the rest in the industry over time?

Vaibhav Taneja--Chief Financial Officer

Yeah, I think I've covered this in a pretty lengthy detail even in my opening remarks and in a previous question. But to just further clarify, we are constantly looking for what we can do to reduce costs. And like I said, it's a game of pennies. We've talked about it before as well.

And the team is constantly going and checking where can we reduce the cost further. And do I believe that we will have the same pace which you've seen over the past few years? Probably not because, remember, we were coming out with a period wherein commodity prices were rising. So, then, we did see benefits coming from that. So, those are, more or less, you know, taken care of.

But there is more, which we're still chasing. And, you know, I would say a big kudos goes to the team out here at Tesla, both the engineering team as well as the supply chain team, because every time we give them a challenge, they go -- they go gangbusters to try and figure out whatever they can to take out further cost. But, yes, I would -- like I said, I would want to caution that do not project the previous cost reduction at the same pace completely in the future because, with our current platform, we are getting to a place wherein, you know, there is -- there are limitations.

Unknown speaker

Yeah, and the increased scale also sort of helps us there. As we introduce new products, we have the opportunity to go renegotiate existing suppliers for better pricing. We're looking at every penny, like Vaibhav and Elon mentioned. Just to give you an example, our inbound logistics cost has come down by 22% year over year.

And this is because of optimization on -- on using returnable packaging as opposed to, you know, cardboard, which is even better for the environment; optimizing trucking routes; negotiating better pricing with shipping companies, with trucking companies; going with full truckloads; and just doing that sort of -- the bigger we become, the more we put far into these things and the more efficient we become as a result of it. So, those -- those workstreams are going to continue.

And we're also getting into the -- the tiers of supply chain to see where there are opportunities.

Elon Musk--Chief Executive Officer and Product Architect

Yeah.

Unknown speaker

Getting into the, you know, the tier 2, tier 3, tier 4 levels and then negotiate those pricing as well to get more efficiency out of the system.

And then, on the design side, we're not static, right? Like, especially in areas where the technology is still improving rapidly, power electronics is a great example, you know, we -- we continue to bring improvements there that are, like, fundamental, sort of driven from the device up that -- that -- that result in -- in cost reductions generation after generation. And they don't only go into the new vehicles; they come to the old vehicles as well. So, that -- that's closer to what you were talking about with, like, the microelectronics space. Some of that exists in the -- in the -- in the vehicle.

Certainly, our car is more computer than car in many ways and -- and has a lot of new tech over the last hundred years of automotive production that everyone kind of scrape pennies from.

Elon Musk--Chief Executive Officer and Product Architect

We have a crazy amount of compute in our cars compared to anyone else.

Unknown speaker

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

It's like, where's the magnitude?

Unknown speaker

And we get to ride that down, right?

Elon Musk--Chief Executive Officer and Product Architect

A thousand times more, I don't know, some 90 number.

Unknown speaker

I mean, like, if I just look at the main microcontroller that makes the motor truck go, for example, like when we -- when I think about what it costs when we stuck it in a roadster in 2006 and what it costs now, it's like there's no comparison, you know. So, we've definitely been riding that electronics cost way.

Elon Musk--Chief Executive Officer and Product Architect

Yeah.

Unknown speaker

Then even on the, like, non, what you call, traditional vehicle side, we do things that no other automakers do to bring costs down through breaking down, you know, the way structures are built and, you know, the way we put our cars together. And I think that mindset that we have is very much closer to the microprocessor or power electronics industry than -- than the automotive industry.

Martin Viecha

Thank you. Pierre -- Pierre, do you have a follow-up?

Pierre Ferragu--New Street Research -- Analyst

Yes, a quick one. It's, you know, you mentioned this, like, phase in which you are, between two -- two big, gross -- gross barriers. I'd love to hear you about, you know, what -- what you consider the size of your addressable market with the portfolio you have today, like the 3, the Y, the X, and the S? What's your estimate of your addressable market? You're shipping, like, probably about, like, a 2 million unit run rate today. And given the price points of these cars, what kind of market share on -- of what you address with these cars do you think you've already achieved today?

Elon Musk--Chief Executive Officer and Product Architect

I don't know if anybody -- I don't know -- I actually don't think we have a firm --

Vaibhav Taneja--Chief Financial Officer

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

Idea of this. It's hard to say exactly.

Vaibhav Taneja--Chief Financial Officer

Yeah, this -- I won't say there's -- I mean, one way to think about it is look at the automotive industry as well. You know, EVs still contribute a very small market share. So, yes, our goal is to try and take as much market share out of that pie. But, you know, do I have a specific number to give you? I don't think we can say that with certainty.

Unknown speaker

And it's a growing pie as well.

Vaibhav Taneja--Chief Financial Officer

Exactly.

Unknown speaker

Like, it's 9% today, but it could be 20% in a couple of years or in the future.

Elon Musk--Chief Executive Officer and Product Architect

Yeah.

Unknown speaker

And certainly, like, the way we've looked at it, and we've always said this, it's not about, like, how many EVs we sell, how many great cars you can sell, how many vehicles you can sell. And that market's, you know, 100 million a year, and you know, we're barely 2% of that. I still think there's 98% more to get, you know.

Elon Musk--Chief Executive Officer and Product Architect

I mean, it's worth noting that if you look at, say, the -- the average selling price of the other top-selling vehicles in the world, they are much lower-priced than a Model Y.

Unknown speaker

Yeah.

Elon Musk--Chief Executive Officer and Product Architect

So, like, a Toyota Rav4 or Corolla, kind of Civic, you know, the kind of thing, they're much lower priced than ours. So, people are really stretching their -- their wallets to be able to afford a Tesla. It's -- it's quite a difficult thing for them to do. And remarkable that it's the best-selling car in unit volume despite being much more expensive than other high-volume cars.

Martin Viecha

Thank you. Let's go to the next analyst. The next question comes from Adam Jonas from Morgan Stanley.

Adam Jonas--Morgan Stanley -- Analyst

Hey, everybody. So, I can't wait to see the Optimus lab. I'm sure everybody on this call feels the same way. Your last AI Day, Elon, was September 2022.

Can we expect a Tesla AI Day this year? It seems -- seems like a lot's changed in that -- in that realm, and is this year the time?

Elon Musk--Chief Executive Officer and Product Architect

Yeah, that's a good question. We have found that when we do these AI days, some of our competitors, literally, look at what we do on a frame-by-frame basis.

Adam Jonas--Morgan Stanley -- Analyst

They do.

Elon Musk--Chief Executive Officer and Product Architect

And -- and -- and then, we find these things being copied.

Unknown speaker

Same with Battery Day.

Elon Musk--Chief Executive Officer and Product Architect

Same thing with Battery Day. So, we have to be a little cautious about, you know, revealing the exact recipe of the secret sauce. But I think some kind of update would be good to do. Well, I'll talk it over with the team, and yeah, I think what we'll -- we might do something later this year. I'm going to go with the -- these AI day things as recruiting, so.

Unknown speaker

Yes.

Elon Musk--Chief Executive Officer and Product Architect

And to sort of change the perception of Tesla as people think of Tesla as a car company when they should be thinking of Tesla as an AI robotics company.

Adam Jonas--Morgan Stanley -- Analyst

Mm hmm. Maybe as a -- as a follow-up, Elon, I'd love your thoughts on the topic of China-based OEMs expanding into Western markets as that -- as the China market kind of gets saturated and there's a tremendous growth in the supply. How much success should Tesla investors allow for this competition to achieve in Western markets? And can you envision a scenario where Tesla could -- could partner with a Chinese OEM -- OEM to help accelerate sustainable transport in markets like Europe and the United States? Thanks.

Elon Musk--Chief Executive Officer and Product Architect

Well, our observation is generally that the -- the Chinese car companies are the most competitive car companies in the world. So, I think they will have significant success outside of China depending on what kind of tariffs or trade barriers are established. Frankly, I think if there are not trade barriers established, they will pretty much demolish most other companies in the world. So, they're -- they're extremely good. If we don't see an obvious opportunity to partner, you know, somebody we're happy to -- you know, except on the supercharger front, we're obviously happy to give any electric car company access to our supercharger network.

We're also happy to license full self-driving, perhaps license other technologies and, you know, anything that could be helpful in advancing the sustainable energy revolution.

Martin Viecha

Thank you. And the next question comes from Dan Levy from Barclays.

Dan Levy--Barclays -- Analyst

Hi. Good evening. Thank you for taking the -- the questions. First, I'm wondering if you can just walk through some of the gating factors required to unlock your next-gen platform.

You talked about a number of cost initiatives back at the Investor Day a year ago, things in manufacturing and -- and powertrain. Maybe you can just give us a sense of where these initiative stands. And do you believe -- we know that -- that there's a number of new features and technologies in Cybertruck, things like 48-volt architecture, really employing your 4680 batteries. To what extent do you think Cybertruck is really a proving ground for the next-gen platform and is really going to be a gating factor to unlocking the cost reductions needed for the next-gen platform?

Unknown speaker

Hmm, I don't see it that way.

Yeah, I don't -- I don't think that anything on Cybertruck should be considered gating for the next-gen platform. We're obviously doing a lot of manufacturing innovation, as Elon said, for our next-generation vehicle. You know, when you do something at that scale, you have to prove it out. You don't just throw it on the line and just build it.

So, we're going through those validation phases for all those new manufacturing technologies now. I'm sure 48-volt was definitely something we wanted to carry forward, you know, and it's something we hope the industry adopts as well. We're also open to partnering up on that if everyone wants to do that.

Elon Musk--Chief Executive Officer and Product Architect

Yeah, man, the people that really know that this is like the inside baseball thing. But, man, it's so high time that the auto industry moved from 12 -- the random number of 12 to 48.

Unknown speaker

Random number of 48.

Elon Musk--Chief Executive Officer and Product Architect

Yeah, well, it's much less random.

Unknown speaker

Slightly less random based on human injury.

Elon Musk--Chief Executive Officer and Product Architect

But, I mean, it dramatically reduces the amount of copper you need in the vehicle.

Unknown speaker

That's correct.

Elon Musk--Chief Executive Officer and Product Architect

And, you know -- and also moving to sort of higher-bandwidth communications, sort of Ethernet, you know, level communications versus Canvas, which is pretty --

Unknown speaker

Pretty slow.

Elon Musk--Chief Executive Officer and Product Architect

Pretty slow. So, it's really just bringing cars to, you know --

Unknown speaker

The 21st century.

Elon Musk--Chief Executive Officer and Product Architect

Yeah, pretty much.

Unknown speaker

So, like, certainly like it's not --

Elon Musk--Chief Executive Officer and Product Architect

It's, like, normal for a laptop.

Unknown speaker

Yeah. Certainly bringing that, like, you know, is an evolution in our -- in our architectures of vehicles, but it's not gating by any means. The gating work is just to finish the design and manufacturing of the car, test them out, and get them kind of going.

Yeah. Programs and execution mode, right?

Yep.

Right. So, it's -- it's talking about like tooling lead time, manufacturing.

Factory lead time.

Yeah, factory lead time and executing those program.

Elon Musk--Chief Executive Officer and Product Architect

There's a lot of -- there's a lot of specialized machines that make the machine for our next-gen vehicle. So, these are not machines you can just order from anyone. They -- actually, you have to design a machine that has never existed to build a car in a way that has never existed.

Unknown speaker

Yeah. So, you don't just have, like, a design validation phase, but you have an equipment design validation phase as well.

Elon Musk--Chief Executive Officer and Product Architect

Yeah. It does make it very hard to copy us because you have to copy the machine that makes the machine that makes the machine.

Unknown speaker

That's -- talking about tiers.

Elon Musk--Chief Executive Officer and Product Architect

It's not -- yeah, yeah. It's, you know -- exactly. Manufacturing inception. So, you know, I do think it's a -- it's quite a powerful, sustainable advantage because there just is no place to go to order the machines that make the -- our next-gen car that don't exist.

Dan Levy--Barclays -- Analyst

Great. Thank you. As a -- as a follow-up, your release does not mention Dojo, so if you can just provide us an update on where Dojo stands and at what point you expect Dojo to be a resource in improving FSD. Or do you think that you now have sufficient supply of Nvidia GPUs needed for the training of the system?

Elon Musk--Chief Executive Officer and Product Architect

I mean, the AI auto question is -- that is a deep one. So, we're obviously hedging our bets here with significant orders of Nvidia GPUs -- or GPUs is the wrong word. Really needs to be -- there's no -- it doesn't even -- it doesn't mean -- you can't, like, produce graphics. So, that's what's -- sort of a graphical processing unit, neural net processing unit or something like that.

Yeah, GPU is a funny -- funny word like vestigial, so. And a lot of our progress in self-driving is training limited. Something that's important with -- with training, it's much like a human. The -- the more effort you put into training, the less effort you need in advance.

So, just like a person, if you -- if you train in a subject, you know, sort of classic 10,000 hours, the -- the less mental effort it takes to do something. If you remember when you first started to drive, how much of -- of your mental capacity it took to drive. It was -- you had to be focused completely on driving. Then after you've been driving for many years, it only takes a little bit of your mind to drive, and you can think about other things and still drive safely. So, the more training you do, the more efficient it is at the inference level. So, we do need a lot of training.

And -- and we're pursuing the dual path of Nvidia and Dojo. But I would, you know, think of Dojo as a long shot. It's a long shot worth taking because the payoff is potentially very high. But it's not something that is a high probability.

It's not like a sure thing at all. It's a high-risk, high-payoff program. The -- the Dojo is working and it is -- it is doing training jobs, so we are scaling it up. And we have plans for Dojo 1.5, Dojo 2, Dojo 3, and whatnot. So, you know, I think it's -- it's got potential, but the kind of size enough high risk, high payoff.

So, I think it still makes sense given the -- you know, even -- even if it's a low -- low probability of success for the very high -- I think -- anyway, I'm belaboring the subject. It's a very interesting program.

Unknown speaker

Yeah, it is.

Elon Musk--Chief Executive Officer and Product Architect

You know, it has the potential for worth something special. There's also our inference hardware in the car. So, we're -- we're now on what's called Hardware 4, but it's actually version 2 of the Tesla-designed AI inference chip. And -- and we're about to complete design of -- the terminologies are a bit confusing about the complete design of Hardware 5, which is actually version 3 of the Tesla design chip because the version 1 was Mobileye, version 2 was Nvidia, and then version 3 was -- was Tesla.

So -- and we're making gigantic improvements with -- from 1 -- from Hardware 3 to 4 to 5. I mean, there's a potentially interesting play where -- when cars are not in use in the future, that the in-car computer can do generalized AI tasks, can -- can run a sort of, you know, GPT 4 or 3 or something like that. You know, if you've got tens of millions of vehicles out there, even in a robotaxi scenario, whether in heavy use, maybe they're used 50 out of 168 hours. That still leaves, you know, well over 100 hours of time available of compute hours.

Like, it's possible with the right architectural decisions that Tesla made in the future have more compute than everyone else combined.

Martin Viecha

Thank you. And the next question comes from Colin Langan from Wells Fargo.

Colin Langan--Wells Fargo Securities -- Analyst

Oh, great. Thanks for taking my questions. You know, as we're thinking about going into 2024, the press release talks about hitting 36,000 or slightly above in Q4. And the comments in the release talk about approaching the natural limits, and it sounds like you're continuing to try to whittle that away, but that sort of implies there's not much left.

In addition, you have the hourly wage increase. I guess we'll add to that into next year. And I thought you said raw material costs are -- kind of that benefit is sort of mostly played out. So, is there an opportunity to -- to continue to go below the 36, or should we kind of be modeling that it kind of stays at this level into '24?

Vaibhav Taneja--Chief Financial Officer

You know, we are definitely aware of the cost increases, which are coming through because of the wage increases. But like I said, you know, we keep looking at other cost opportunities and try and figure out where else can we cut down. So, there is definitely more opportunity to bring down costs further. I won't specifically guide to our number, which we will try and get to, but there's definitely more opportunity there.

Unknown speaker

Yeah, we're chasing -- we're chasing lots of cost opportunities on the design side still for 2024, you know. North of eight figures is what we're -- you know, worth of -- just in my organization, largest got a bunch. And then, from a commodities perspective, it's such a long cycle time

Vaibhav Taneja--Chief Financial Officer

Long lead.

Unknown speaker

Through the whole material supply chain that even with what we've already seen to this point, there's more to come on -- on commodities reductions.

There's still some tailwind left on the commodity.

That's what I mean.

Yeah. Aluminum and steel.

Yeah. And battery materials.

Elon Musk--Chief Executive Officer and Product Architect

It boggles my mind to think that if we make a 1% improvement in cost, that's $1 billion.

Unknown speaker

Yeah. Yeah.

Elon Musk--Chief Executive Officer and Product Architect

So, it's like, on average, if we reduce the cost by one penny, $1 billion. What? You know, I mean, we started off -- you know, wasn't that long ago that we're only making, like, 10 cars a week and -- yeah, so. Where does it lead ultimately? You know, with good execution, like I said, it's not -- it's not a -- it's not a slam dunk. But with -- you know, if we execute very well, I think Tesla could be the most valuable company in the world.

Martin Viecha

Thank you. Colin, do you have a follow-up question?

Colin Langan--Wells Fargo Securities -- Analyst

Yeah, just a quick follow-up. In the commentary, you mentioned the taxes would go to the S&P 500 level. I think you've been trending slightly below 10% S&P. I think it's typically 25%-ish.

Is -- is that going to -- should we expect that to jump right up next year when we're modeling next year? Or would it be, like, gradual change over the next few years? And any cash impact from that tax change as well that we should be considering?

Vaibhav Taneja--Chief Financial Officer

Yeah. So, there's no impact on cash taxes access from -- from the release of the valuation amounts, which I spoke about. What it does is it's how you account for taxes on your book -- on your books. So, it's basically an accounting change, wherein, you know, there are certain jurisdictions because we had enough, you know, NOLs, etc., wherein we didn't have to accrue book taxes.

Now that the valuation allowance has been released and we have recognized deferred tax assets on the books, that means your tax rate immediately goes up.

Martin Viecha

OK. I think that's all the time we have for today. Thank you so much for all of your questions, and we'll speak to you again in three months. Thank you.

Bye-bye.

Elon Musk--Chief Executive Officer and Product Architect

Thank you.

Duration: 0 minutes

Call participants:

Martin Viecha

Elon Musk--Chief Executive Officer and Product Architect

This article is a transcript of this conference call produced for The Motley Fool. While we strive for our Foolish Best, there may be errors, omissions, or inaccuracies in this transcript. As with all our articles, The Motley Fool does not assume any responsibility for your use of this content, and we strongly encourage you to do your own research, including listening to the call yourself and reading the company's SEC filings. Please see ourTerms and Conditionsfor additional details, including our Obligatory Capitalized Disclaimers of Liability.

The Motley Fool has positions in and recommends Tesla. The Motley Fool has adisclosure policy.

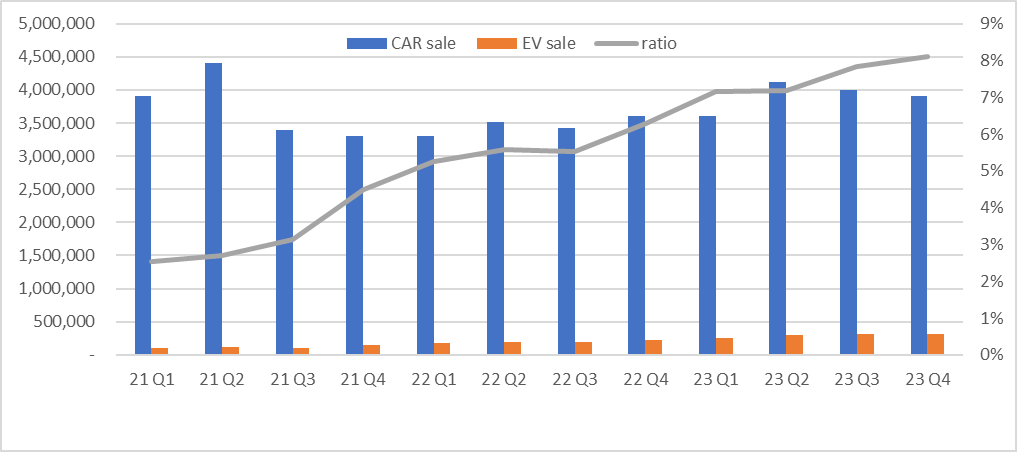

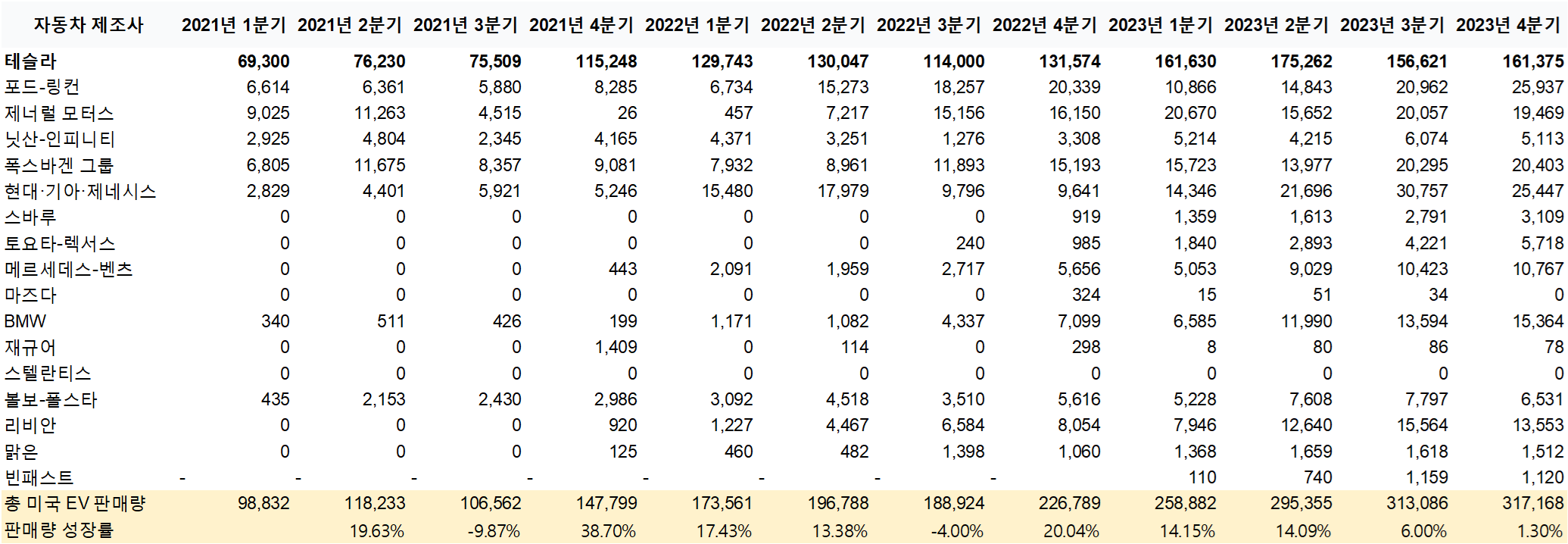

12 월 유럽 전기차 판매량 증가율이 급감했으며, 미국도 성장률이 둔화됐다. 독일은 12 월 전기차 보조금 지급을 중단했고(기존 2024년 말까지 지급 예정), 미국 내 전기차 판매량의 30~40%를 차지하는 캘리포니아 지역에서도 11월부터 CVRP 지급이 중단 된 영향으로 판단된다. 유럽은 보조금 축소로 당분간 판매량 부진이 지속될 것으로 예상되나, 미국은 1) 2024 년부터 전기차 구매 즉시 IRA 보조금을 받을 수 있고, 2) VW/GM 등은 배터리 부품(분리막/전해액) 밸류체인 조정으로 IRA 보조금 대상 모델 수가 늘어나고 있으며, 3) CVRP를 대체할 CC4A 보조금으로 인해 판매량이 회복될 여지가 높다고 판단한다.(링크)

미국 전기차 시장 규모는?

https://afdc.energy.gov/vehicle-registration

미국 전체 차량 판매 및 전기차 판매량

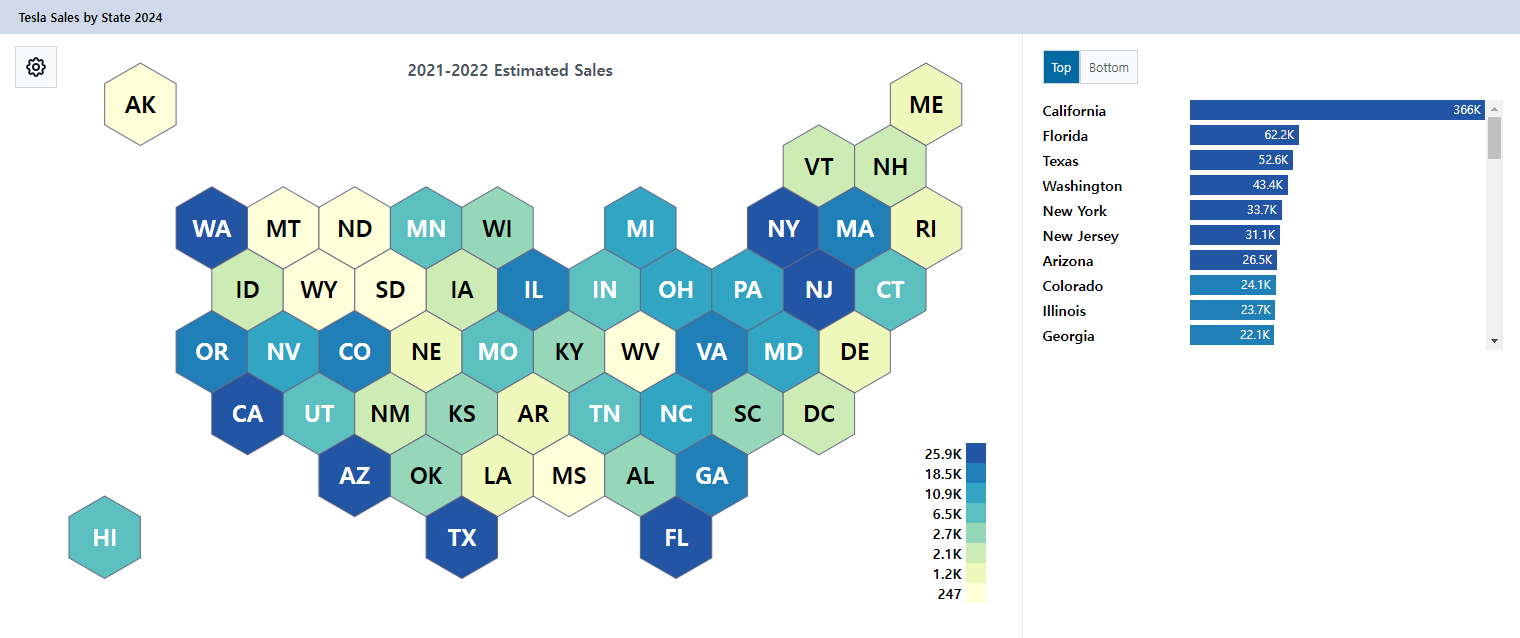

에너지국 조사에 따르면, '22년 미국 전체 전기차 대수는 2,442,300대이며, 그 중 캘리포니아의 전기차 대수 903,600대로 1위

그러나, 1위인 캘리포니아 조차 전기차 보급률 2.5% 수준

Cox Automotive 회사인 Kelley Blue Book의 추산에 따르면 작년에 기록적인 120만 명의 미국 자동차 구매자가 전기차를 선택했습니다. 보다 구체적으로, 전기화된 미래로의 느린 전환이 줄어들지 않고 계속되면서 1,189,051대의 새로운 전기 자동차(EV)가 운행에 투입되었습니다.(링크)

신규 구매자 中 전기차 구매비율은 '23년 4분기 8.12% 수준으로 지속 상승 중이나 최근 상승세 기울기 감소

미국 전기차 시장은 얼마나 축소되었는가?

미국 전체 차량 판매 대수: https://www.marklines.com/en/statistics/flash_sales/automotive-sales-in-usa-by-month#dec미국 전체 차량 판매 대수: https://www.marklines.com/en/statistics/flash_sales/automotive-sales-in-usa-by-month#dec

미국 전기차 판매 대수: https://caredge.com/guides/electric-vehicle-market-share-and-sales

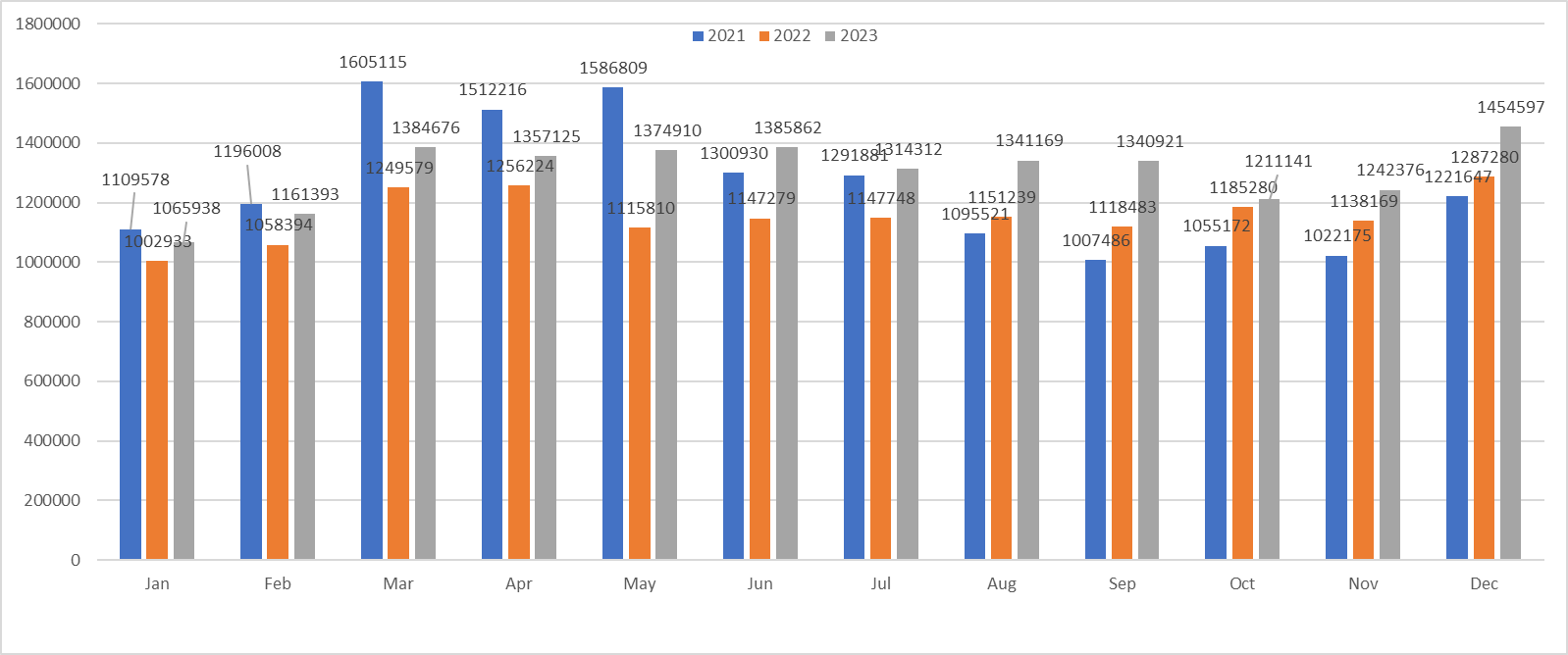

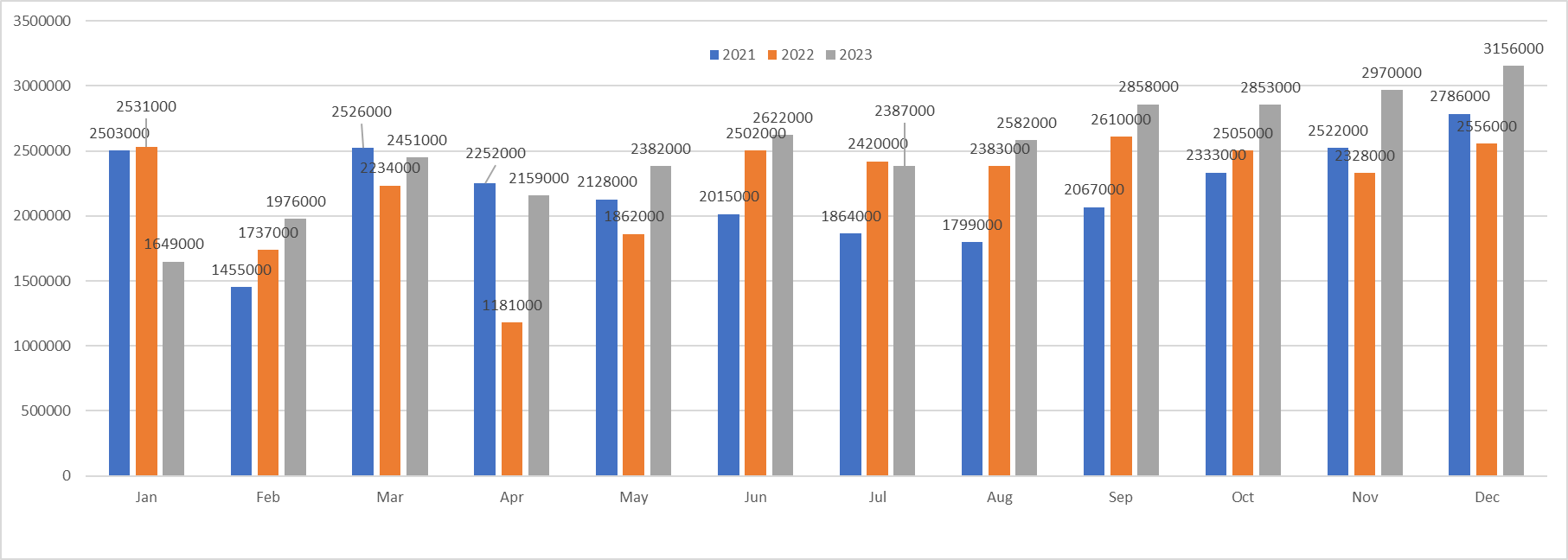

미국 전체 차량 판매는 월평균 130만대 규모이며 4분기 늘어나는 경향 보이는 반면, 전기차 판매량 꺾이는 모양새

CarGurus는 이러한 낮은 가격에도 불구하고 새로운 평균 EV 정가가 지난 달 휘발유 차량보다 28% 더 높았다고 말했습니다. 이는 새 EV에 대해 평균 8%에 가까운 이자율로 60개월 대출 비용이 휘발유 자동차보다 한 달에 277달러 더 비싸다는 것을 의미합니다.(기사)

높은 가격3: 의외로 비싼 유지비

집에 충전기를 설치하는 데 드는 비용은 약 2,000달러 이며 일반적으로 보험 비용이 더 많이 듭니다.

전기 자동차는 유지 비용이 적게 들지만 손상 수리 비용이 더 높고 감가상각비도 높기 때문에 Hertz의 재정에 타격을 주고 있다고 경영진은 말했습니다. “EV의 충돌 및 손상 수리는 내연 기관 차량에 비해 두 배 정도 소요되는 경우가 많습니다.” (링크)

테슬라의 MSRP권장소비자가격 하락에 따른 허츠 보유 테슬라 차량의 감가상각비용 증가(링크)

GM을 비롯한 기타 [자동차 제조업체]에서는 수십 년에 걸쳐 광범위한 전국 부품 공급 네트워크를 구축해 왔다는 점을 기억하십시오.'” Hertz CEO Stephen Scherr는 최근 분석가와의 통화에서 이렇게 말했습니다."테슬라의 맥락에서 볼 때 덜 성숙한 부품 애프터마켓이 분명히 있습니다."(링크)

전기 자동차는 내연 자동차보다 가격이 더 비쌉니다. 인센티브와 크레딧이 판매에 반영되기 전 가격이 30% 이상인 경우가 많습니다. 팬데믹 이후 경제로 인해 금리가 크게 상승하여 EV뿐만 아니라 모든 차량 판매가 둔화되었습니다. 그러나 동급 내연 차량보다 가격이 비싼 경향이 있기 때문에 EV는 매우 어려움을 겪고 있습니다 .(링크)

Early-Adapter pool 종료

새로운 신흥 기술에서 흔히 볼 수 있듯이 첫 번째 구매자는 고소득 가구, 열성적인 기술 애호가, 환경에 관심이 있는 사람들이었습니다. 이는 소수의 소비자로만 구성된 특정 인구통계입니다. 다른 인구통계의 경우 채택 속도가 훨씬 느려질 것으로 예상됩니다. 자동차 제조업체는 덜 부유한 인구층에 접근하고 특히 내연기관 차량을 대체하는 차량으로 구매자를 대상으로 하기 위해 더 많은 보급형 모델을 설계해야 합니다.(링크)

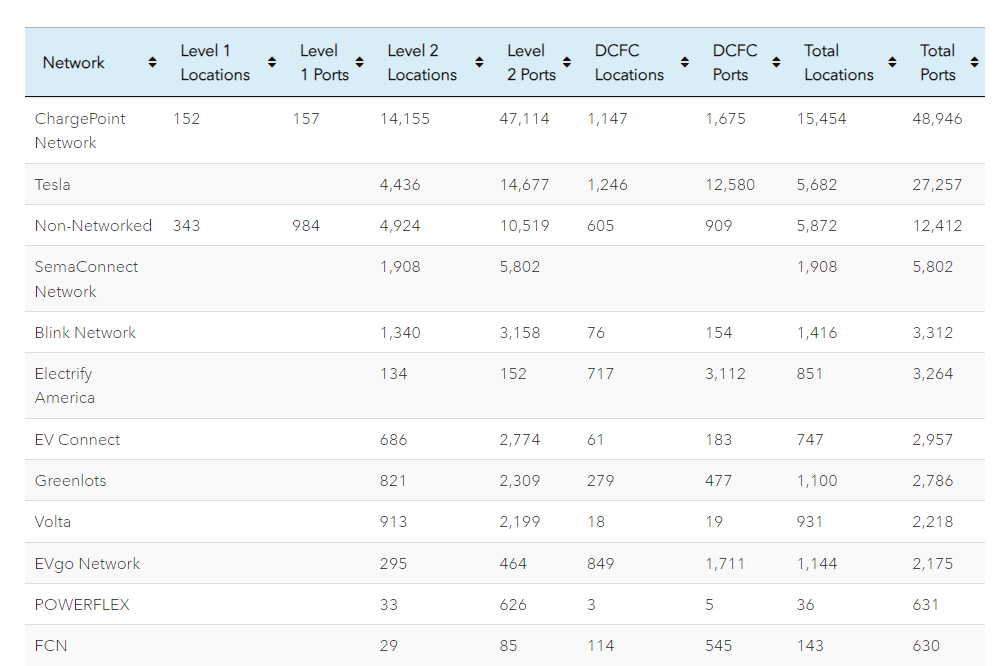

사용 가능한 충전 포트의 대부분은 미국 전체 공공 충전 포트의 76%를 차지하는 레벨 2 충전기입니다. DC 고속 충전기는 약 23%를 차지하며, 이러한 고속 충전기의 대부분(63%)은 Tesla 네트워크에 있으므로 Tesla 운전자만 접근할 수 있습니다.

2030년 미국 도로에 배치될 것으로 예상되는 2,600만 대의 EV를 지원하려면 약 1,290만 개의 충전 포트가 필요할 것입니다. 이는 가정 충전, 직장 충전 및 공공 시설이 혼합되어 74%(950만 포트)의 가정이 구성됩니다. S&P Global Mobility의 보고에 따르면 다가구 레벨 2 충전, 9%(120만 포트) 직장 레벨 2 충전, 16%(2백만 포트) 공용 레벨 2 충전, 1%(140,000 포트) 공용 DC 고속 충전이 있습니다. (링크)

테슬라 이외 제3 충전소 시스템 구축 미비로 제대로된 관리 無 -> 고장난 급속 충전기가 너무 많다: 작년에 연구원들은 샌프란시스코 베이 지역의 모든 공공 고속 충전기를 방문하여 그 중 거의 23%가 "응답하지 않거나 사용할 수 없는 화면, 결제 시스템 오류, 충전 시작 오류, 네트워크 오류 또는 커넥터 파손"을 발견했습니다. 그리고 자동차 컨설팅 회사인 JD Power는 EV 운전자를 대상으로 한 조사에서 공공 충전 네트워크가 " 작동하지 않는 충전소로 가득 차 있다 "는 사실을 발견했습니다. 세션 5개 중 1개는 요금을 전달하지 못했습니다. 이러한 오류 중 거의 4분의 3은 오작동하거나 오프라인 상태인 스테이션과 관련이 있습니다.(링크)

바이든, 급속 충전기 설치 위한 75억 달러 법안 마련 그러나 실행은?: 의회가 양당 인프라법에서 승인한 EV 충전 인프라에 75억 달러를 지출하기 때문에 이들의 네트워크 구축은 Biden 행정부의 최우선 과제입니다. 첫 번째 자금 조달 라운드는 주요 고속도로를 따라 50마일 간격으로 DCFC 충전기로 전국을 덮을 예정입니다.(링크)

Tesla가 아닌 다른 네트워크가 이러한 문제를 겪고 있는 이유는 공공 충전 시스템에 더 많은 행위자가 있기 때문입니다. 여기에는 자동차 제조업체, 충전 네트워크 운영업체, 경로 찾기 도구, 그리고 이제는 정부가 포함됩니다.

키오스크의 금속 외피 내부에는 정교한 전력 전자 장치가 들어있습니다. 이 제품은 튼튼한 케이블과 커넥터를 통해 위험한 수준의 전류를 보냅니다. 커넥터는 껌 뭉치로 쉽게 비활성화할 수 있습니다. 가격, 충전 지속 시간 등 운전자에게 정보를 전달하는 데 중요한 비디오 화면이 손상되거나 파손될 수 있습니다. 운전자가 지불 카드를 탭하거나, 삽입하거나, 긁는 과정에서 많은 문제가 발생할 수 있습니다.... 전문가들은 이러한 데이터 부족이 주요 격차라고 말합니다. 현재 미국에는 독립적인 제3자 충전 데이터 소스가 존재하지 않습니다. 충전 네트워크에서 97%의 가동 시간을 달성한다고 주장하는 경우(많은 경우) 그 주장을 확인할 방법이 없습니다. (링크)

75억불이나 쏟아붇는다는데, 해소될 기미가 안보이냐? 왜그러냐?

트럼프되면 기존 정책 없어지냐?

중국 전기차 시장 규모는?

중국 차량 판매 대수: https://www.marklines.com/en/statistics/flash_sales/automotive-sales-in-china-by-month

중국 BEV 판매 대수: https://cnevpost.com/2023/07/11/china-nev-sales-806000-in-jun-caam/

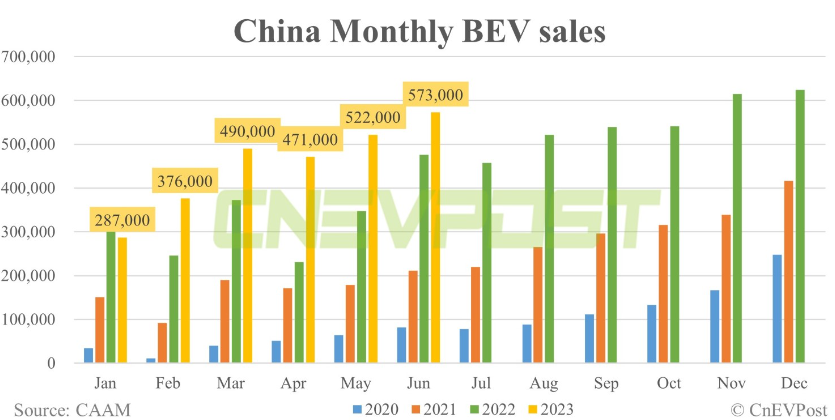

'23년 중국 BEV 판매량 650만대 수준으로 전체 자동차 판매량 3,000만대 中 21.4%

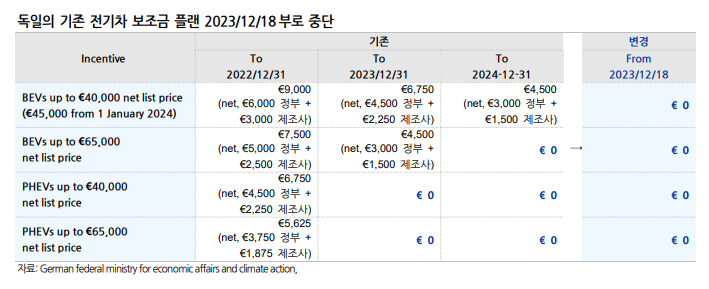

독일 정부가 배터리 전기차에 대해 지급해 오던 환경 보너스 3,000~4,500유로 지급을 2023년 12월 17일부로 중단한다고 발표했다. 이는 독일 헌법재판소가 지난 11월 기존 600억 유로의 기후변화 대책기금이 위헌으로 판단해 재원 확보가 어려워졌기 때문이라고 밝혔다. (링크)

프랑스에서도 지난 12월 15일 EV 보조금 지불을 축소했다. 프랑스 정부는 테슬라 모델 3 등 중국산 배터리 전기차에 대해 5,000~7,000유로의 보조금 대상에서 제외로 하기로 결정했다. 이탈리아 정부도 같은 구조의 도입을 검토하고 있다. (링크)

프랑스 정부 또한 지난 15일부터 중국이나 한국 등 아시아에서 생산한 전기차를 보조금 대상에서 제외한다고 발표했다. 여기에는 미국 테슬라 모델3와 한국 기아차의 니로와 쏘울 등이 제외됐다.(링크)

반대로 전기차 시장이 장래에는 더 클 수밖에 없는 이유는 무엇인가?

낮아지는 베터리 가격

배터리 수요 공급

중국의 베터리 초과 공급 시설

더 많아지는 전기차 인프라

XXX

낮은 유지비

XXX

친환경 규제

캘리포니아주는 다른 어떤 주보다 훨씬 앞서 2022년 8월에 자동차 소유자가 ICE에서 무배출 차량(ZEV)으로 전환하도록 강제하는 기본 규칙을 설정했습니다. 이 규정은 2026년에 차량 판매의 35%를 배출가스 제로로 규정하고 있으며, 2035년에는 100%로 증가합니다. (링크)

미국에서는 테슬라 슈퍼 차져 비중 높아 테슬라 유저 아니면 급속충전 사용 불가: The problems are experienced by those who use fast chargers on the go and who aren’t driving Teslas.(링크)

전문가들은 Tesla가 성공할 수 있었던 가장 큰 이유는 Tesla가 전체 생태계와 모든 데이터를 소유하고 통제하기 때문이라고 말합니다. 자동차를 만들고, 충전기를 운영하고, 결제를 관리합니다. 역에서 무언가 고장이 나면 수리하는 것이 Tesla의 임무입니다. 누가 책임이 있는지 의심할 여지가 없습니다. (링크)

타 브랜드도 테슬라 슈퍼차지 사용 가능하도록 변환 어댑터 판매: 포드는 2025년부터 북미에서 테슬라 스타일의 충전 소켓을 탑재한 신형 EV를 판매할 계획이다. 약 1년 반의 공백을 메우기 위해 테슬라는 포드의 머스탱 마하-E, F-150 라이트닝, E용 어댑터를 개발했다. - Tesla의 NACS 커넥터에서 Tesla가 아닌 대다수 EV에서 볼 수 있는 CCS 커넥터로 EV를 이동합니다. Twitter Spaces의 기자 회견에서 Elon Musk는 어댑터의 가격이 "수백 달러"이며 "비용이 엄청나지 않을 것"이라고 주장했습니다. (링크)

테슬라는 슈퍼 차져 충전소 설치에 대한 어떠한 플랜을 갖고 있는가? 얼마나 더 설치할 건가?

KSF 측면

기가캐스팅

XX

중앙 집중형에서 로컬화된 마이크컨트롤러 유닛

와이어링 하네스 감소에 따른 비용 감소 > 무게감소

와이어링 하네스 감소에 따른 설치 인건비 감소

엑소스켈레톤

XX

도장공정삭제

XX

도장공정 삭제에 따른 로봇 자동화 가능 프로세스 증가

XX

경쟁사 대비 우위성을 지키기 위해 테슬라는 어떤 역량과 자산을 내재화하였는가?

기가팩토리 내 설비를 보면 대부분 해결될 듯

도조

기업분석

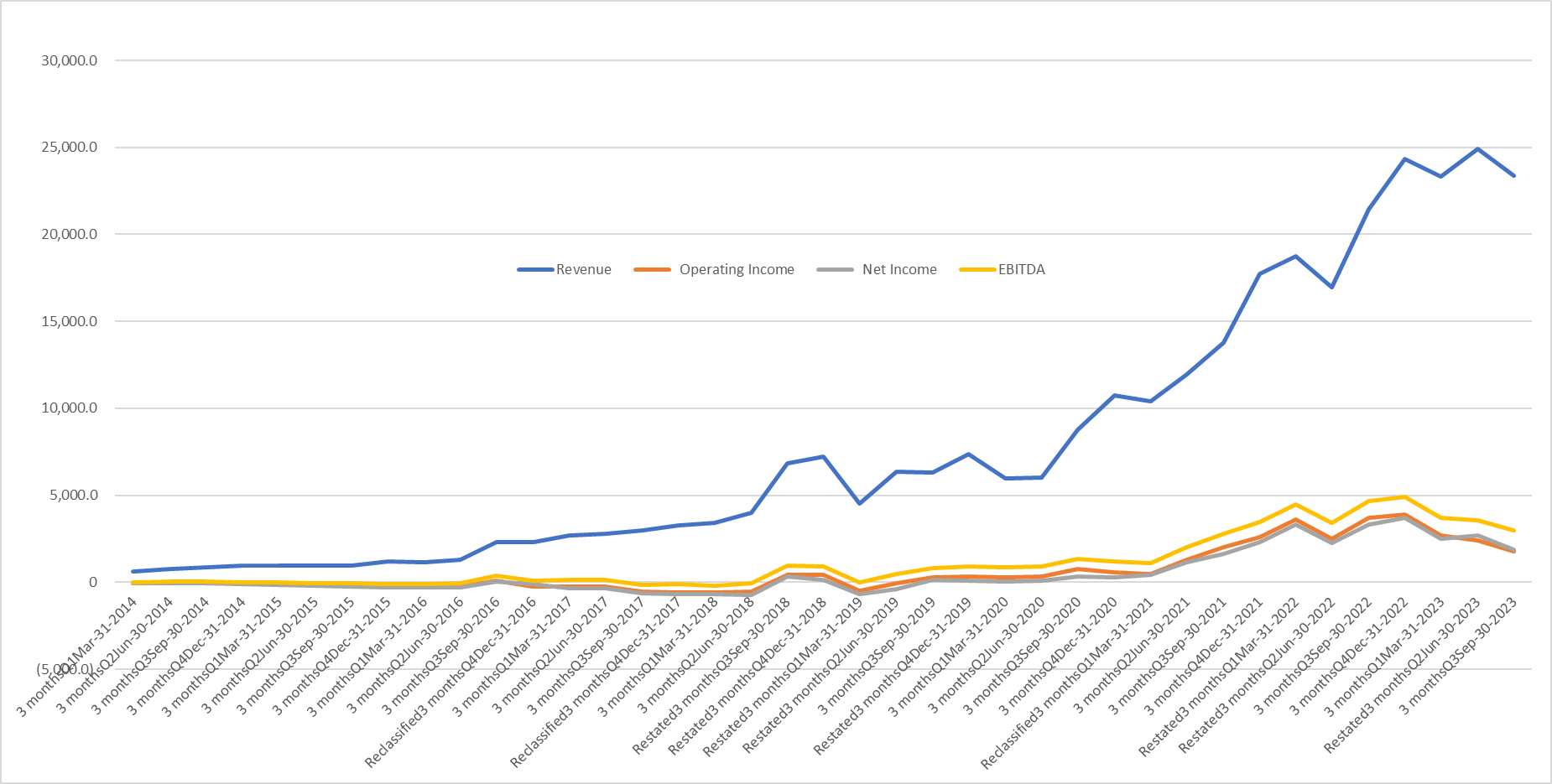

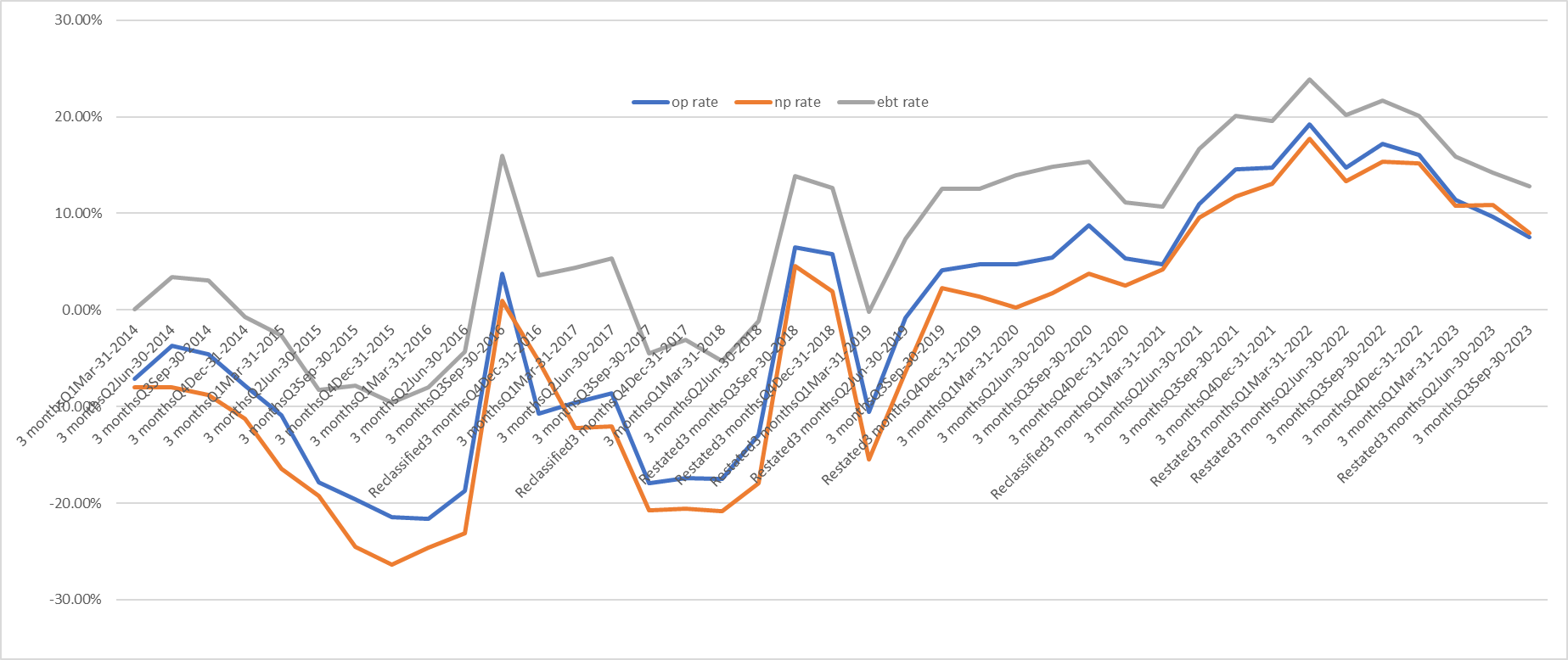

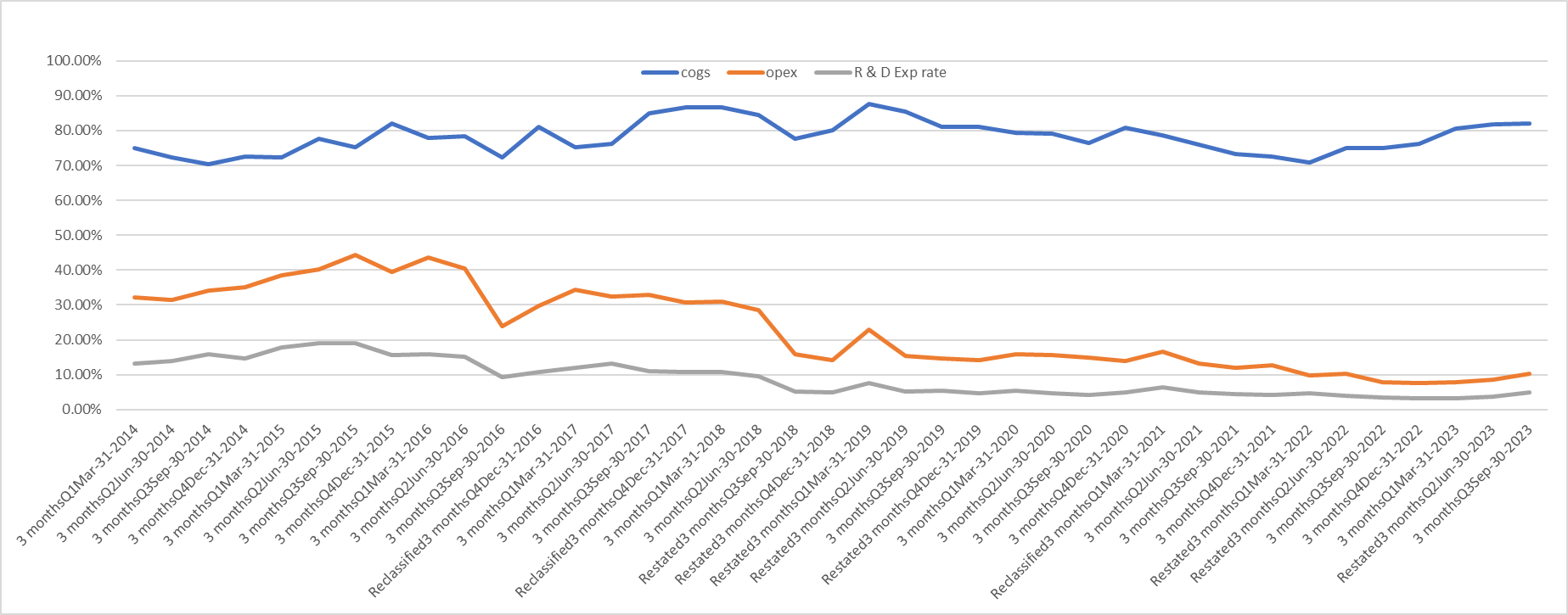

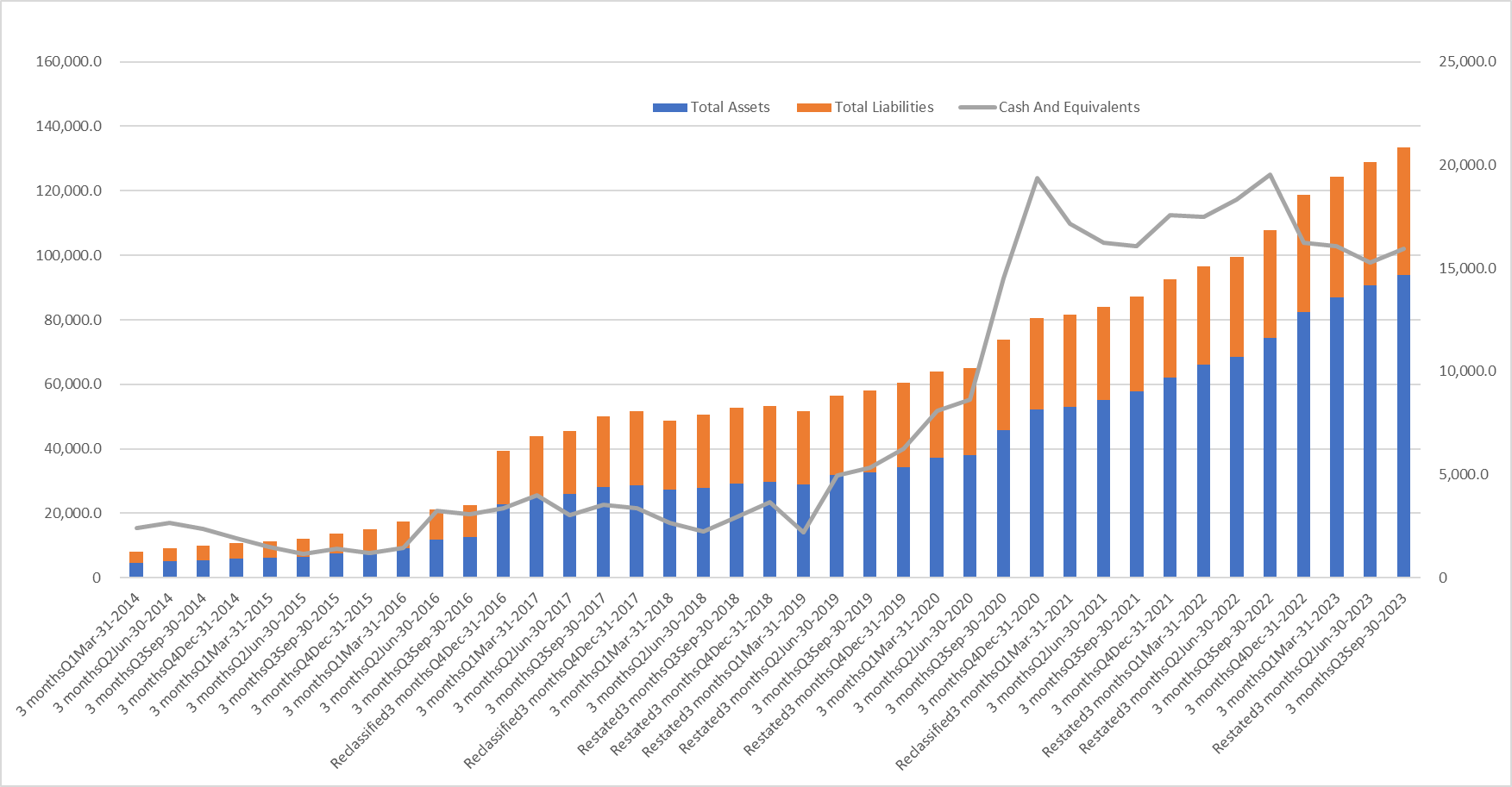

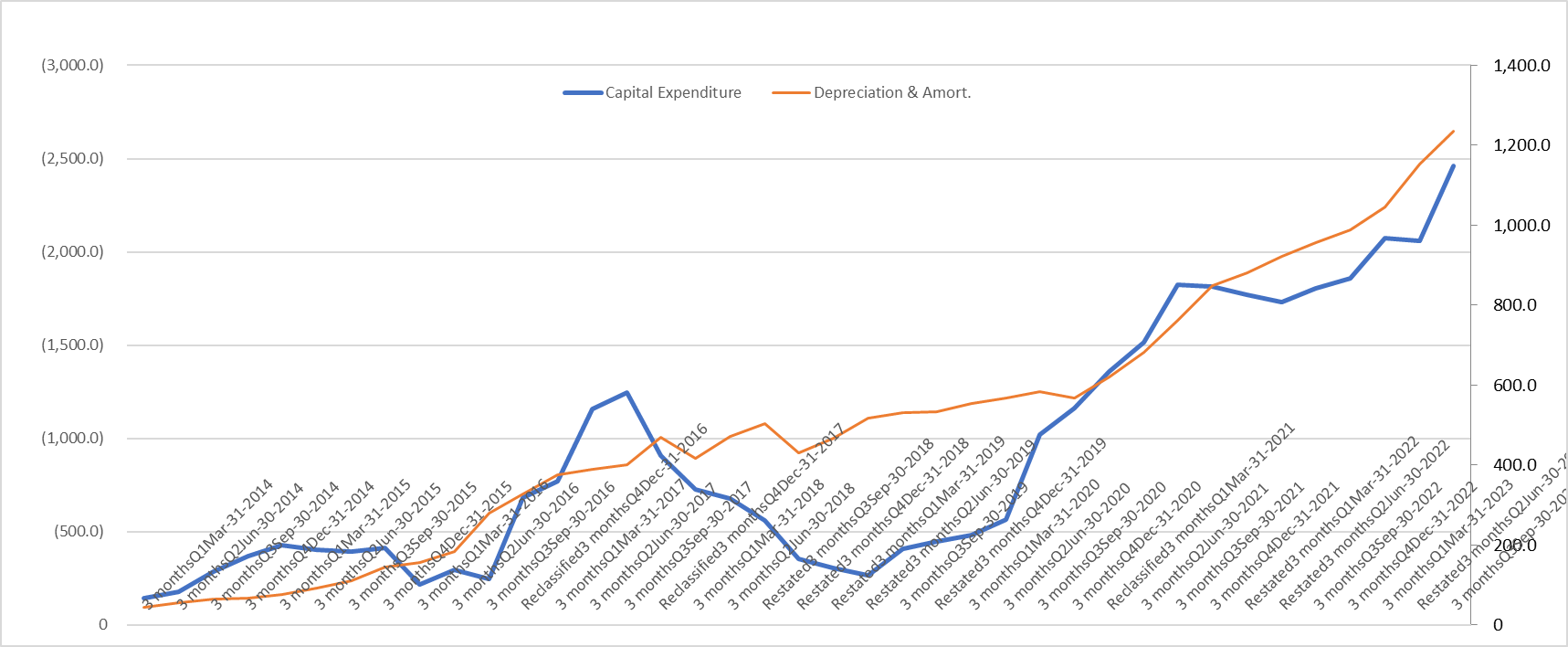

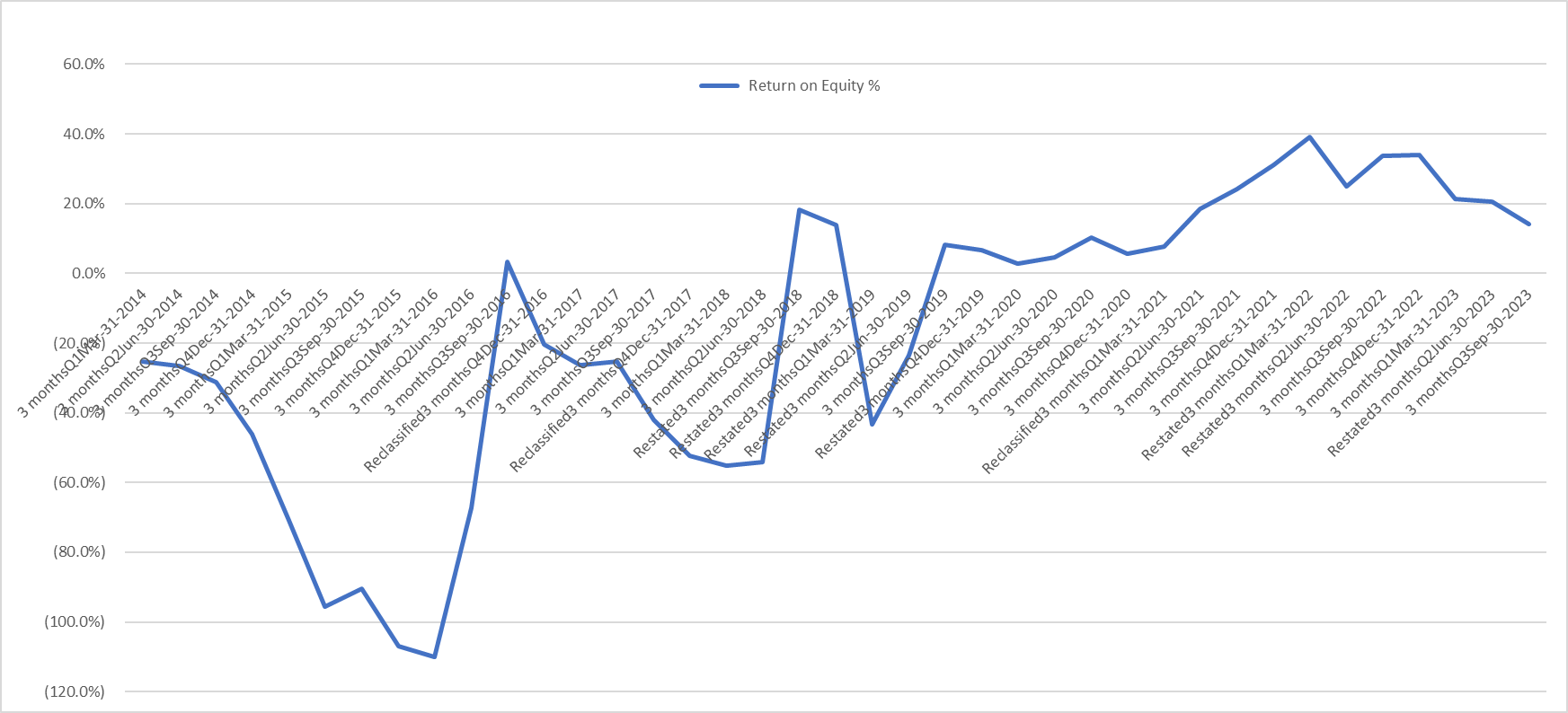

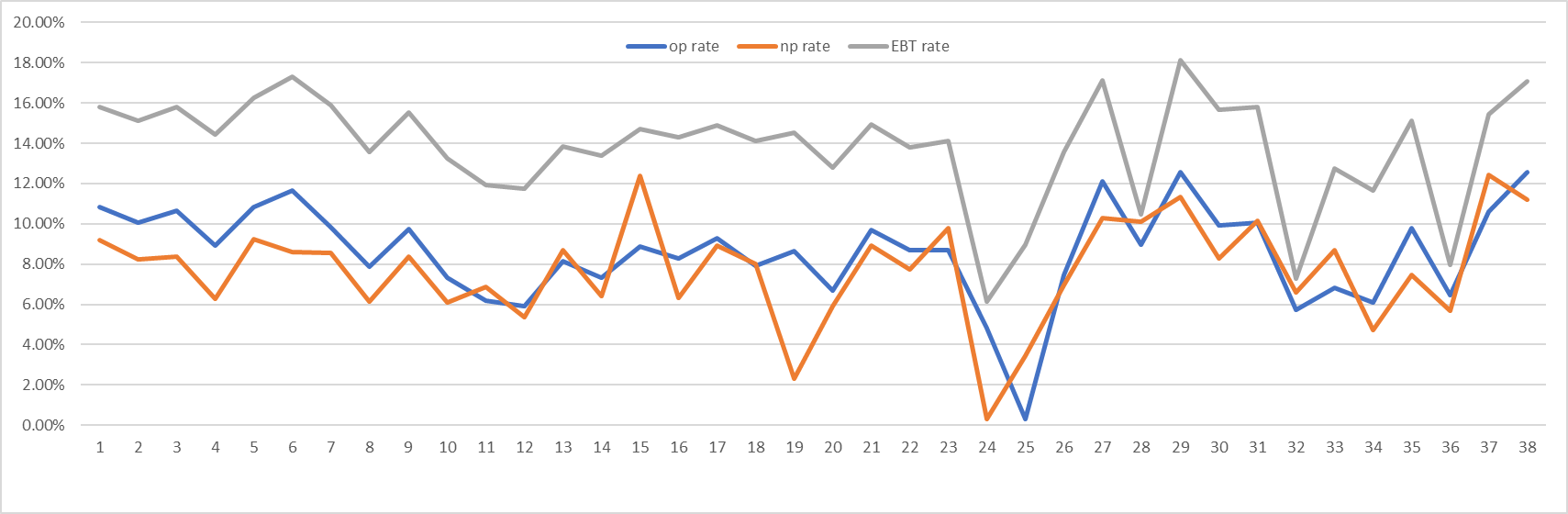

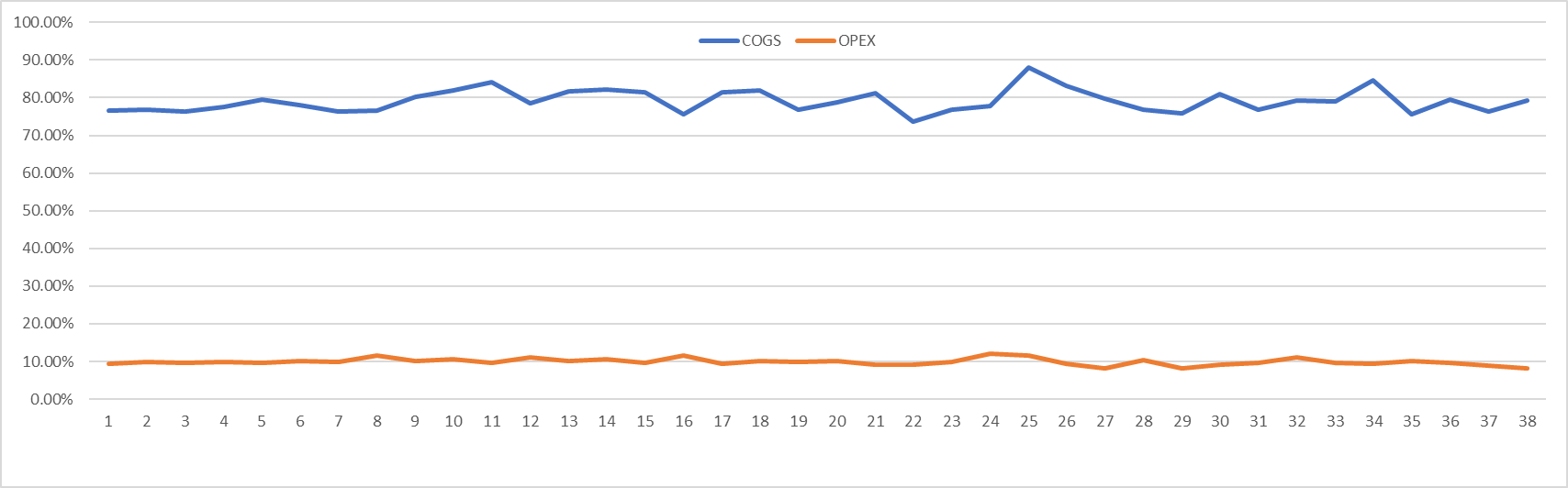

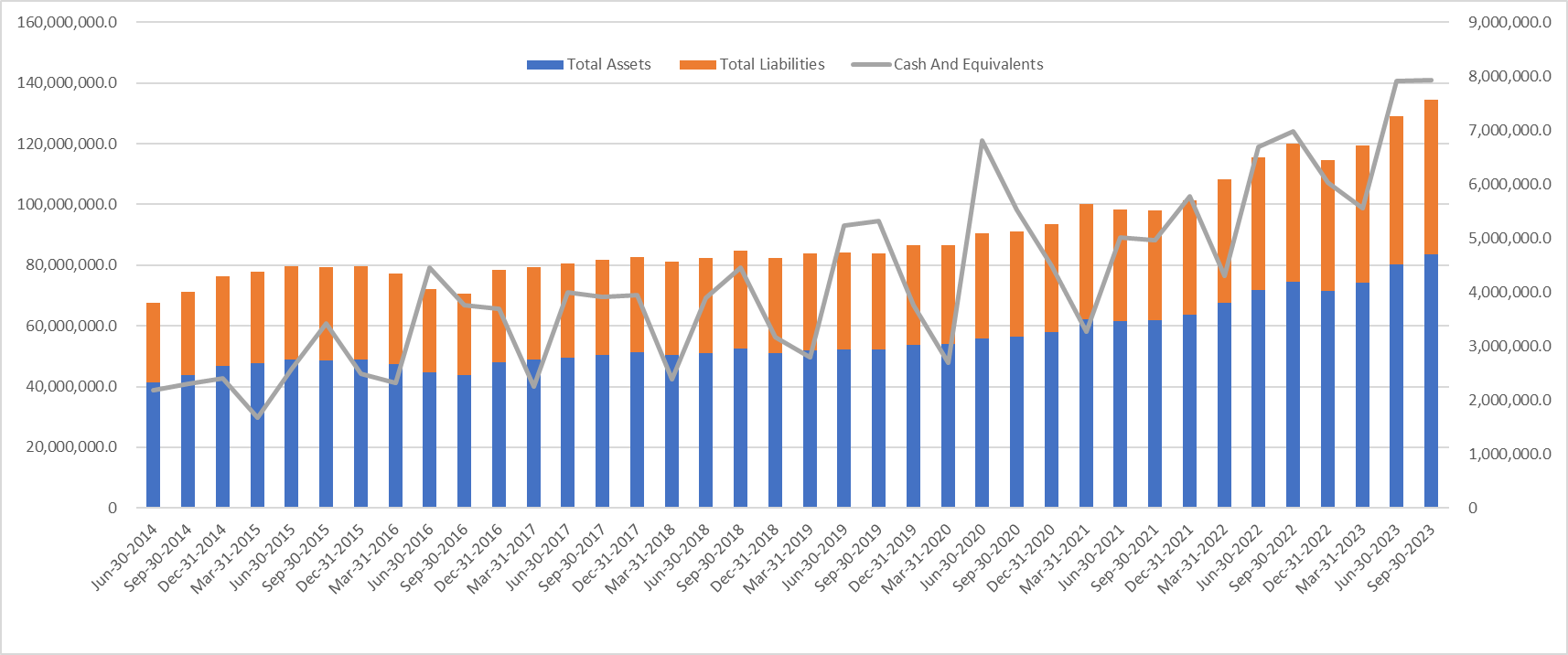

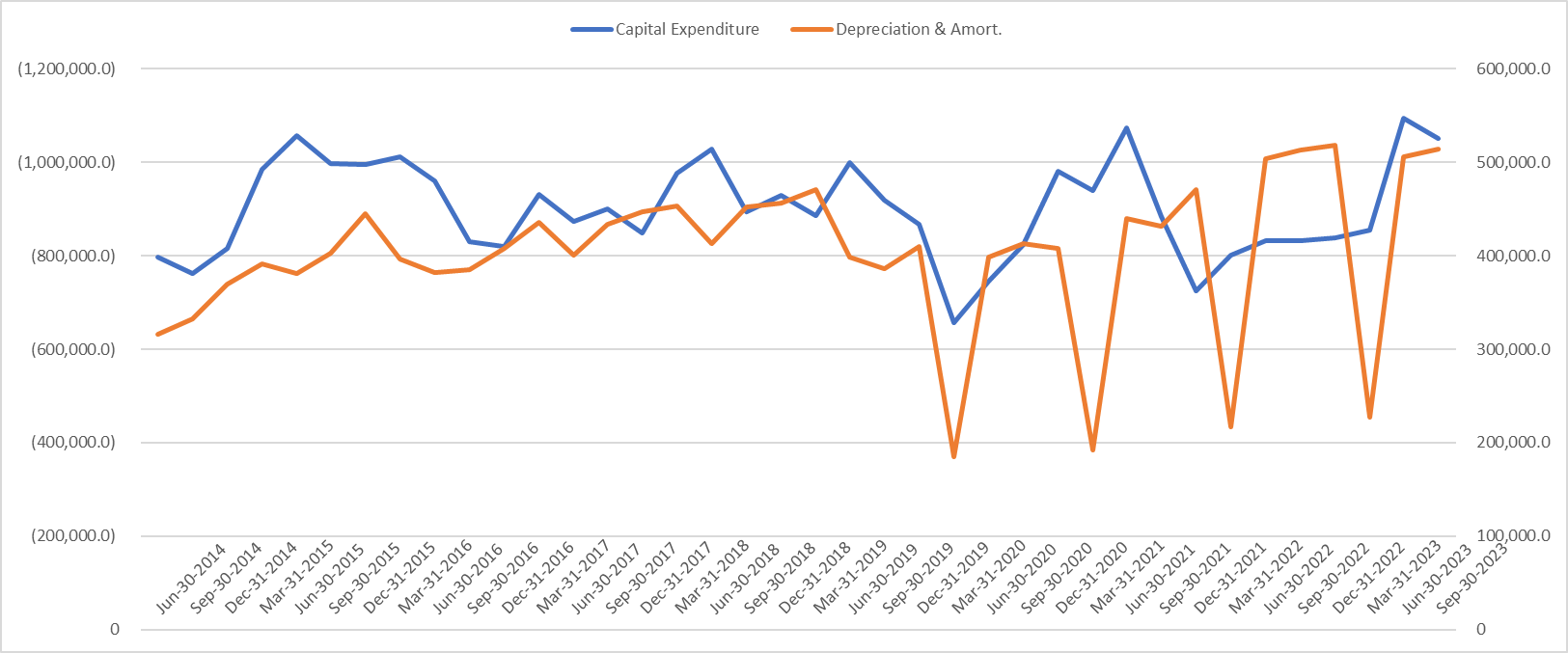

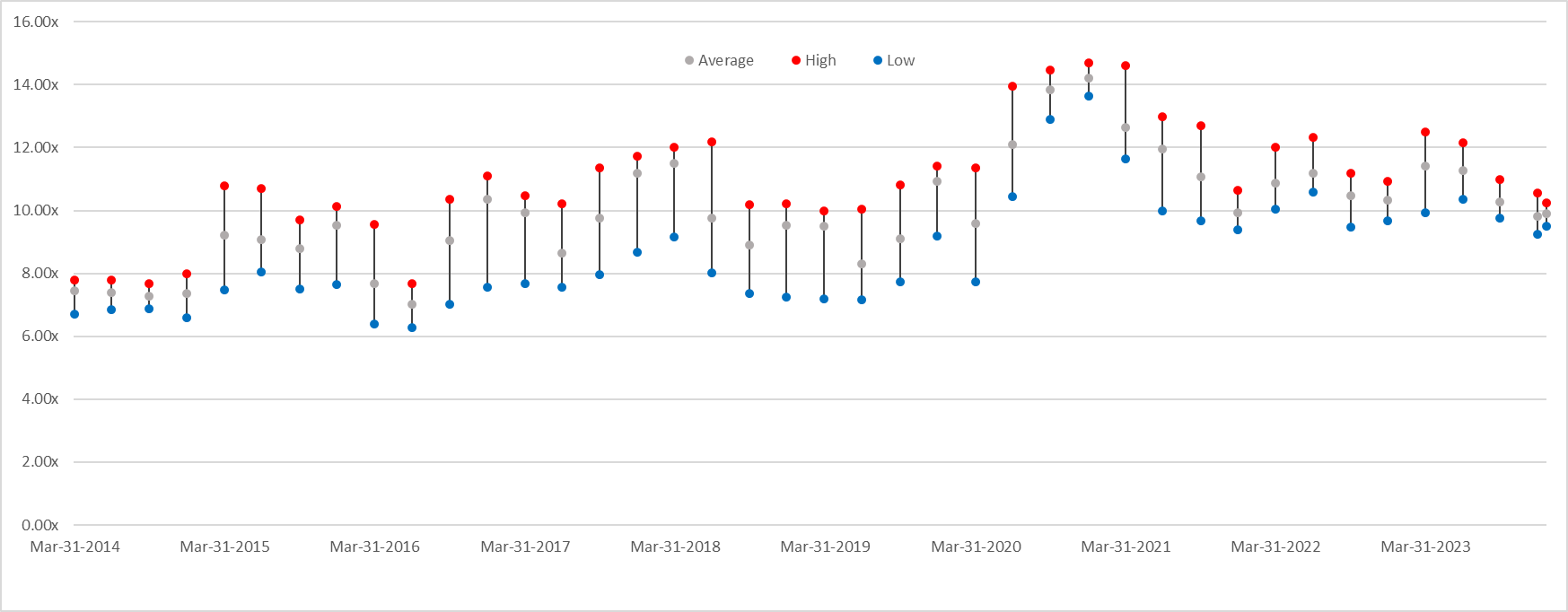

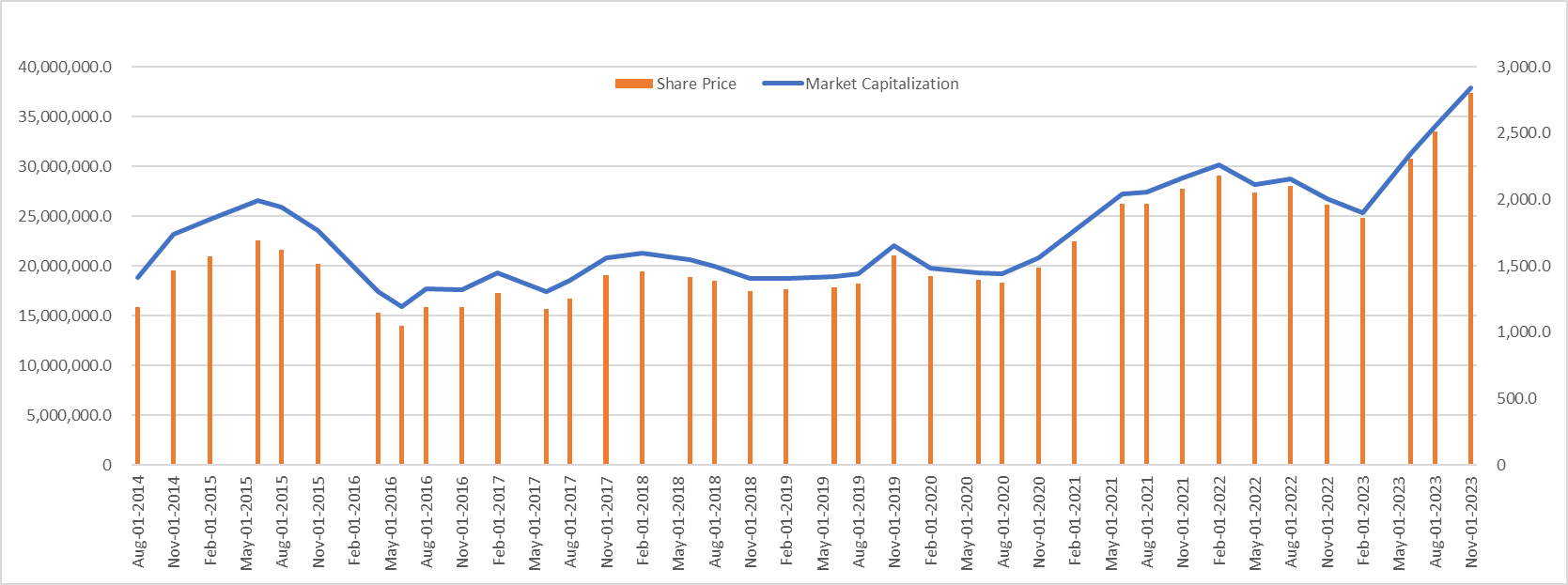

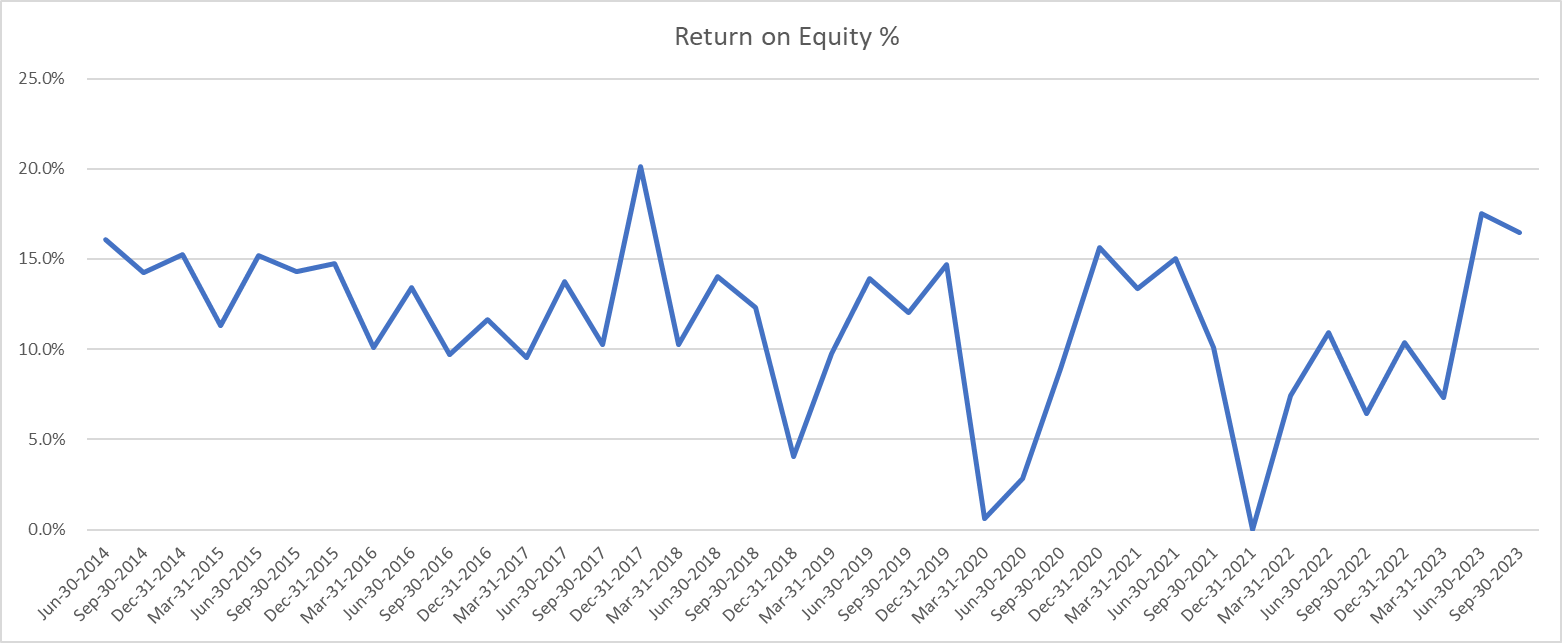

테슬라의 기본 재무정보

매출, 영업이익, 순이익, EBITDA영업이익률, 순이익률, EBITDA 률원가, 영업비, 연구비자산 및 부채, 캐쉬capex, 감가상각EV/EBITDA 멀티플 high ~ low시가 총액 및 주가ROE

24년3월 9일(현지시각) 테슬라 전문지 테슬라라티에 따르면 멕시코 북부에 위치한 누에보 네온주 당국은 2023년 연말에 테슬라 기가팩토리의 입구로 연결될 도로공사를 시작했다. 테슬라는 공장 설계 작업을 하고 있는 것으로 전해졌다. 멕시코 환경자원부(SEMARNAT)는 2023년 12월12일 테슬라 공장 부지에 토지사용 허가를 승인했다.

테슬라는 멕시코에 45억 달러(약 5조9455억 원) 규모의 전기차 공장을 신설한다고 작년 2월 발표했다. 테슬라라티에 따르면 누에보 레온 주에서 보조금으로 1억5300만 달러(약 2021억 원)를 제공한다.

일론 머스크 테슬라 최고경영자(CEO)는 2023년 12월에 진행한 한 인터뷰를 통해 “멕시코 공장에서 2026년부터 사이버트럭을 포함한 차량들을 양산할 계획”이라고 밝힌 적이 있다.(링크)

인도공장

글로벌 전기차 기업이 인도에 공장을 설립하는 등 대규모 투자를 단행한다면 전기차에 대한 수입 관세를 인하하기로 인도 정부가 약속했다.

“현지 공장 설립을 약속하는 글로벌 전기차 기업은 5년간 전기차에 대한 수입 관세를 15%로 감면받을 수 있다”고 밝혔다. 단 415억 루피(약 5억 달러, 6650억원) 이상의 투자를 단행하고 3년 이내 인도 내 공장에서 전기차를 생산하기 시작할 경우로 한정한다. 조건을 충족할 경우 해당 해외 기업은 3만 5000달러 이상의 전기차에 대해 5년간 15%로 감면된 세금을 적용받을 수 있다.

인도의 전기차 수입 관세율은 4만 달러 이상 차량에 대해 100%, 나머지 가격대는 70%에 이른다. (링크)

성장가설

기존사업: 자동차

테슬라는 어떤 지역으로의 확장 가능성이 존재하는가?

국가별 테슬라 점유율

미국내 주별 침투율

주별 보조금, 지방정부 재정건전성

응.예를 들어 일본처럼 시장 점유율이 현저히 낮은 지역도 있습니다.이제 우리는 슈퍼차저가 올바른 위치에 있는지, 서비스 센터가 있는지, 제품이 일본에서 잘 작동하는지 확인해야 합니다.일본은 세계에서 세 번째로 큰 자동차 시장입니다. ('23 4Q 어닝콜)

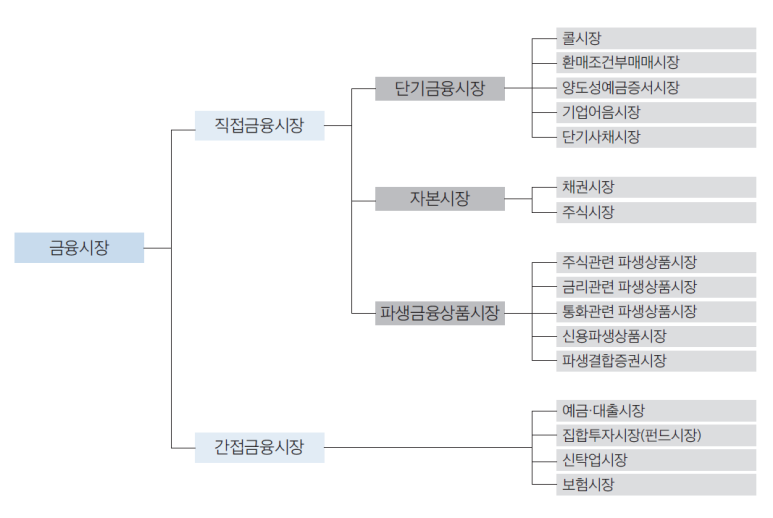

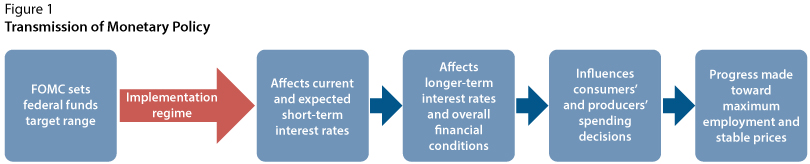

우리는 직접금융시장, 그 중에서도 미국의 단기금융시장의 금리구조에 대해 우선 다뤄보고자 한다.

단기금융시장은 중앙은행의 통화정책 효과가 파급되는 시작점이다. 단기시장금리의 변화는 장기시장금리, 주가, 환율 등 금융시장 전반에 파급되기 때문에 단기금융시장의 변화가 모든 금융시장에 영향을 미치게 된다고 할 수 있다. 따라서 우리는 가장 먼저 단기금융시장의 금리구조부터 파악해보고자 한다.

2020년 8월, 세인트루이스 연준에서 'The Fed's New Monetary Policy Tools' 이라는 아티클을 발간하였다. 해당 아티클은 기존에 시행하던 공개시장조작과 함께, 단기금융시장을 통제하기 위해 만든 새 통화정책에 대하여 소개하는 글이다. 연준은 해당 정책에 대해 소개하며, "The Fed has changed the way it implements monetary policy, but many of the recent changes are not reflected in teaching resources.(연준이 통화정책을 적용하는 방식을 변경하였으나, 최근에 시행한 다양한 변화에 대한 내용이 학습 자료에 반영이 잘 안되고 있음)"이라며 아쉬움을 표시했다. 우리가 공부해 볼 것은 바로 연준이 아쉬워하는 이것, 'The Fed's New Monetary Policy Tools' 이다. 그럼 시작해보자!

1. 기준금리 (Federal Funds Rate, FFR)

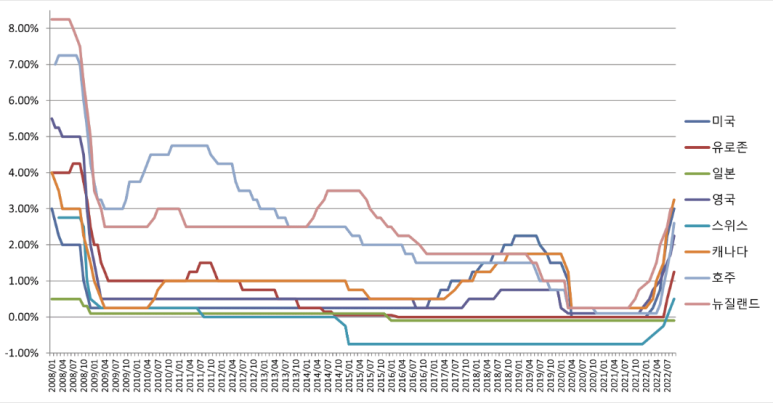

금융시장의 가장 기본적인 금리는 기준금리이다. 기준금리라는 이름에서도 알 수 있듯이 모든 금리의 '기준'이 되는 금리라는 뜻이다. 미국 연준이 발표하는 기준금리는 사실상 전세계 기준금리로 각국의 중앙은행들이 미국 기준금리를 참고해 자신들의 정책 금리를 설정한다.

전세계 주요 국가 기준금리 추이

그런데 사실 미국의 경우 엄밀히 말하자면 기준금리라는 건 없다. 미국의 기준금리는 '연방기금금리, FFR '라는 명칭이 따로 있다. 다만 우리에게 연방기금금리라고 하면 익숙하지 않으니까 언론에서는 그냥 기준금리라고 하는 것이다. 본 글에서도 편의상 연방기금금리를 기준금리라고 지칭하겠다.

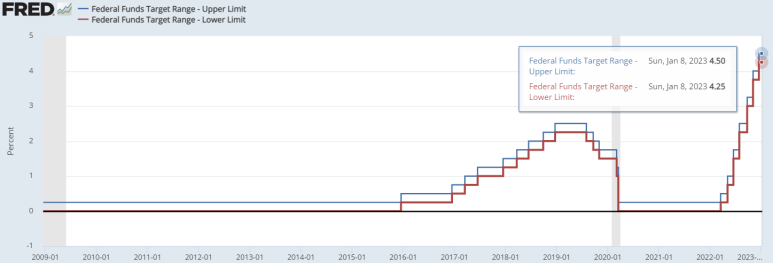

연준에서는 1년에 8차례 정기회의를 개최하여 기준금리를 결정한다. 미국 내외 다양한 경제 상황과 지표들을 고려하여 "기준금리는 X.XX% ~ X.XX% 로 하겠습니다 땅땅땅" 하고 공표하게 된다. 최근 연준에서는 급격한 금리인상을 단행해 미국 기준금리를 15년만에 최고치인 4.25% ~ 4.5% 로 설정하였다.

그렇다면 기준금리에서 '기준'은 무엇에 대한 기준을 말하는걸까? 또 기준금리를 4.5% 처럼 특정한 숫자가 아니라 4.25%~4.5% 처럼 범위로 정한 이유는 무엇일까? 두 질문의 답은 기준금리의 영문명칭을 보면 알 수 있다.

Federal Funds Target Range - Upper Limit / Lower Limit, Fred

기준금리를 영어로 말하면 Federal Funds Rate, 더 정확하게는 Federal Funds Target Range 이다. 여기서 중요한 것은 Target 이라는 단어이다. 즉, 기준금리는 연준이 특정한 금리를 Target 한 금리라는 말이다. 예를 들어 연준이 Target하는 금리가 A이고 현재 기준금리를 4.25%~4.5% 으로 설정하였다고 하자. 그건 연준이 시장에 "우리는 A를 4.25%~4.5% 사이로 유지하려고 해요" 라고 말해주는 것과 동일하다.

곧 설명하겠지만 연준이 타겟하는 A는 실효연방기금금리라고 불리는 EFFR 이다. 연준은 EFFR이 특정한 범위를 벗어나지 않도록, 기준금리의 상단과 하단 수치를 설정하여 조정한다. 그 조정범위가 바로 세계 모든 주식쟁이들이 주목하는 기준금리이다.

(그래서 사실 뉴스에서 '제로 금리의 종말'이라고 하는 것은 기준금리 0%의 시대가 끝났다는 뜻이 아니라, EFFR을 0%~0.25% 사이로 유지하려고 하던 초저금리 시대가 끝났다는 것을 의미한다.)

2. 실효연방기금금리 (Effective Federal Funds Rate, EFFR)

방금 우리는 연준이 target 하는 금리가 EFFR 이라는 것을 알게 되었다. 그럼 대체 EFFR이 뭘까?

EFFR 이란 미국 시중은행 간 자금거래에 적용되는 1일물 초단기 금리를 뜻한다. 일종의 1일물 콜 금리라고 할 수 있다. 콜 금리라... 조금 더 쉽게 이해해보자.

일반 은행들은 지급준비금이라는 것을 중앙은행에 예치하여야 한다. 지급준비금이란 각 은행들이 예금액 중 일정 비율 이상을 중앙은행에 예치해 놓은 것으로, 모든 시중 은행들이 예외 없이 지켜야 하는 법적인 사항이다.

예컨대 한국의 경우 시중은행의 일반적인 예금 지급준비율은 7%이다. 즉, 어떤 고객이 B 은행에 100만원짜리 예금을 들게 된다면 B 은행은 반드시 7만원 이상 한국은행에 예치해야 한다. B 은행에서는 한국은행에 10만원을 예치하였다고 가정해보자.

그럼 B 은행이 예치한 지급준비금은 두 가지 종류로 나뉜다.

첫 번째는 통화당국이 법으로 정한 최소 지급준비금인 법정지급준비금이다. 법정지급준비금이란 말 그대로 법정지급준비율에 따라 예치한 금액으로 예시에서는 100만원의 7%, 즉 7만원이 법정지급준비금이 된다.

그런데 B 은행은 10만원을 예치하고 있다. 이 때 7만원 이상 예치한 금액, 3만원은 뭐라고 부를까? 우리는 법정지급준비금을 초과하여 보유하고 있는 예치금을 초과지급준비금이라고 부른다.

즉, B 은행의 지급준비금 10만원은 법정지급준비금 7만원과 초과지급준비금 3만원으로 나뉘게 되는 것이다.

은행들은 매월 지급준비금 적립대상인 모든 예금들을 평균하여 일정비율 이상 법정지급준비금을 보유해야 한다.

그런데 만약 은행의 사정으로 인해 당장 법정지급준비금이 부족해지면 어떻게 될까?

어느 날, B 은행에서 고객들의 예금 인출이 평소보다 많이 발생하여 지급준비금이 1천만원 정도 부족해지게 되었다. 지급준비금은 반드시 준수하여야 하는 법적 사항이므로 B 은행은 초과지급준비금을 많이 보유하고 있는 버터칩 은행에 가서 하루만 돈을 빌려달라고 부탁한다. 버터칩 은행은 초과지급준비금 중 1천만원을 빌려줘도 자신들이 법정지급준비금을 유지하는데 이상이 없다고 판단하고 B 은행에게 돈을 빌려준다. 이 때, 버터칩 은행은 B 은행에게 돈을 공짜로 빌려줄 수 없으니 콜 금리를 적용하여 1천만원을 대여해준다.

그렇다. 콜 금리는 은행 간 자금 대여에 적용되는 단기 금리이다. 그럼 콜 금리의 일종인 EFFR은 미국 은행 간 단기 자금 거래에 적용되는 금리라고 할 수 있다. 미국 은행에서 단기 자금이 필요할 때 EFFR 금리를 기준으로 대출 받는다는 뜻이다. EFFR의 역할은 여기서 끝나지 않는다. MMF(Money Market Fund)나 증권사 또한 단기금융시장에서 거래를 할 때 EFFR을 참고하여 금리를 설정한다. 그만큼 EFFR 은 단기금융시장에서 중요한 금리이다.

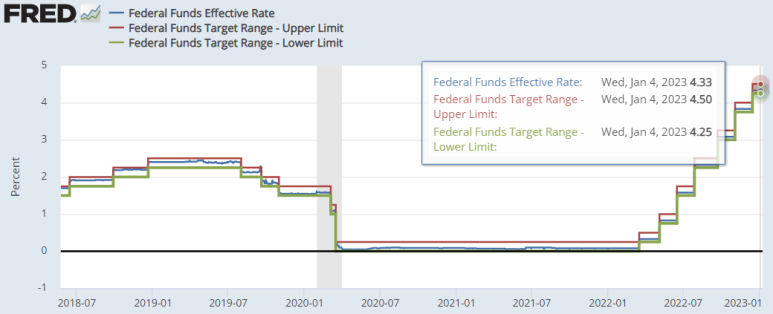

그림에서도 확인할 수 있겠지만 EFFR 은 기준금리처럼 직선이 아니라 꼬불꼬불하다. EFFR 은 콜 금리의 일종이므로 자금의 수요와 공급에 따라 수시로 변동하게 되기 때문이다. 만약 시장에 자금이 풍부하여 여러 은행의 지급준비금이 충분하다면? 자금을 공급할 수 있는 은행들이 넘쳐나게 되어 EFFR이 하락할 것이다. 반대로 시장에 자금이 없어 지급준비금이 부족해진다면? 자금 수요가 커져 EFFR이 상승할 것이다.

그럼 우리는 여기서 기준금리와 EFFR의 차이를 발견할 수 있다.

기준금리는 연준이 공표하는 순간 정해지게 된다. 한번 정해지고 나면 일정기간 동안 변하지 않는다.

반면 EFFR 은 자금에 대한 수요와 공급에 따라 결정되는 시장 금리이다. 즉, EFFR은 매 순간 변화한다.

연준의 입장에서 이렇게 살아움직이는 EFFR 을 적절히 통제하는 일은 매우 중요하다. 순간적으로 EFFR이 급등하기라도 한다면 단기금융시장에 유동성 경색을 불러와 금융시장 전체에 부정적인 충격을 줄 수 있으니까 말이다. 안 그래도 기준금리는 1년에 8번밖에 못 바꾸는데 잘못했다간 EFFR 이 기준금리 밖으로 튈 수도 있다.

그럼 연준은 어떻게 EFFR 을 조절하는 걸까?

EFFR 시장에 개입해서 유동성 공급이라도 하나? 아님 기준금리 밖으로 나가지 말라고 법적으로 제약을 할까?

[채널 전반적인 콘텐츠 소개]

[채널 전반적인 콘텐츠 소개]