Finance Investment/Macro report

-

210817_안영진의 경제테마: 최근 한국 주식시장 하락의 원인은?, 매크로적인 원인이라고 보기엔 시기상조, 메모리 반도체 업계 불황에 따른 영향

2021.08.17

-

210811_전략공감2.0: 미국 재고 사이클에 따른 경기회복

2021.08.11

-

210810_전략공감2.0: 기후변화에 따른 곡물 중개업자의 마진 상승, 기후변화로 인한 공급감소 및 중국의 가축용 수요증가로 인한 곡물가격 상승

2021.08.10

-

선진국 매크로 이슈 업데이트: Capex, Delta, Fiscal

2021.08.05

-

210721_인플레이션이 두렵지 않은 채권시장: 현재 인플레이션의 주원인인 공급부족은 일시적 현상, 막판 금리상승을 채권의 매입 기회로 삼아야

2021.07.28

-

210728_전략공감: 1. 바이러스 확산에 따른 영향(실질적인 이동봉쇄로 이어지지 않는 한 문제 없을 것), 2. 장단기 금리차(장단기 스프레드가 축소되는 구간은 경기상승 초반기에서 중반기로 넘..

2021.07.28

-

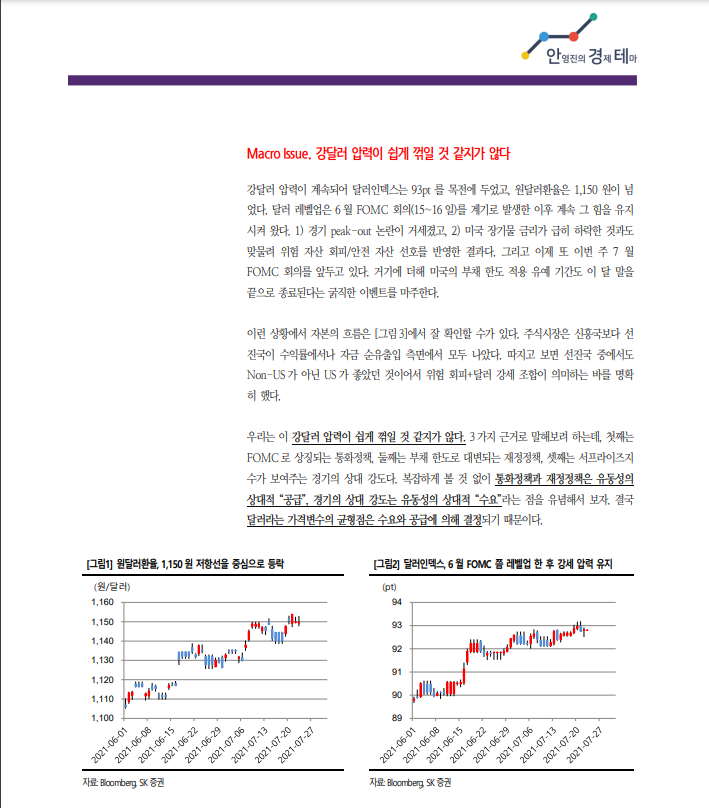

210726_안영진의 경제테마: 강달러 지속될 듯, 달러의 공급(재정정책, 통화정책)은 줄어드는 반면 수요는 증가, 폭염에 의한 밀 등 곡물 원자재가격 상승

2021.07.26

-

210726_경제맥: 현재 미국 부동산 가격상승 원인은 공급부족, 부동산 버블이 터지는 위기가 온다고 하기에는 모기지 안정성이 매우 건전

2021.07.26

요약

- 최근의 한국 주식시장 하락은 매크로적인 요소가 원인이 아닌, 한국 독자적인 요인일 것

- 그 근거로는 환율: 세계 환율시장에서 원화만 유일하게 급격한 약세를 보이고 있음

- 한국 시총 1,2위인 삼전과 하이닉스를 중심으로 주가가 하락하고 있는데, 이는 D램 가격하락에 따른 업계 사정이지 매크로적인 원인은 아직 아닐 거라는 판단. 근거로, 미국에서도 메모리 반도체를 중심으로 하는 마이크론의 주가만 급격히 빠졌음

새 창에서 열기

요약

일반적으로 재고는 확장국면에 증가하고 수축국면에 감소하는 경기순행적 성격을 갖는다. 이는 기업들이 통상적으로 재고 소진을 기피하는 경향에 기인한다. 기업들은 재고가 없어 수요에 대응하지 못하면 판매를 못한 손해뿐만 아니라 점유율 하락으로 경쟁에서도 밀린다. 또한 여기서 나타나는 손해가 재고 축적에 따른 관리비용보다 크다고 느낀다. 따라서 기업들은 수요가 증가할 것으로 예상되는 확장국면에서는 재고를 늘리고 수축국면에서는 재고를 줄인다

우리는 재고 restocking 개시 시점이 쇼티지가 완화되기 시작할 것으로 예상하는 올해 말과 내년 초 사이일 것으로 본다. 이러한 restocking 수요는 경기 확장의 폭을 확대시킬 수 있는 요인

리세션으로 줄였던 재고를 다시 축적하는 것은 경기 순환적인 현상이다. 주목할 부분은 전례 없이 빨랐던 경기회복 속도와 공급망 차질 문제가 맞물리면서 재고소진의 폭도 심화되었다는 점이다. 따라서 설비 및 노동력 확충, 공급망 문제가 해결된 이후 재고 restocking이 본격화될 수 있을 것인데, 이후 나타나는 재축적의 규모는 재고 소진의 골이 깊은 만큼 클 것으로 예상한다

새 창에서 열기

| 210820_전략공감: 금리와 테이퍼링 그리고 환율, 테이퍼링은 시기는 다소 앞당겨져 연말 실시, 금리는 아직 넘어야할 산이 많음, 인플레이션율이 하락 중, 환율은 연말 1200원 언저리에서 정점을 .. (0) |

2021.08.20 |

| 210817_안영진의 경제테마: 최근 한국 주식시장 하락의 원인은?, 매크로적인 원인이라고 보기엔 시기상조, 메모리 반도체 업계 불황에 따른 영향 (0) |

2021.08.17 |

| 210810_전략공감2.0: 기후변화에 따른 곡물 중개업자의 마진 상승, 기후변화로 인한 공급감소 및 중국의 가축용 수요증가로 인한 곡물가격 상승 (0) |

2021.08.10 |

| 선진국 매크로 이슈 업데이트: Capex, Delta, Fiscal (0) |

2021.08.05 |

| 210721_인플레이션이 두렵지 않은 채권시장: 현재 인플레이션의 주원인인 공급부족은 일시적 현상, 막판 금리상승을 채권의 매입 기회로 삼아야 (0) |

2021.07.28 |

GDP관점으로 향후 마크로 예측

기업투자

- 최전방시장의 수요증가, 완화적인 대출환경 등으로 기업의 CAPEX증가 할 것

개인소비

- 델타확산이 이동제한과 같은 수요에 실질적 영향을 미치는 사건으로 이어지지 않음

- 개인의 이연소비는 이어질 것

정부지출

새 창에서 열기

| 선진국 매크로 이슈 업데이트: Capex, Delta, Fiscal (0) |

2021.08.05 |

| 210721_인플레이션이 두렵지 않은 채권시장: 현재 인플레이션의 주원인인 공급부족은 일시적 현상, 막판 금리상승을 채권의 매입 기회로 삼아야 (0) |

2021.07.28 |

| 210726_안영진의 경제테마: 강달러 지속될 듯, 달러의 공급(재정정책, 통화정책)은 줄어드는 반면 수요는 증가, 폭염에 의한 밀 등 곡물 원자재가격 상승 (0) |

2021.07.26 |

| 210726_경제맥: 현재 미국 부동산 가격상승 원인은 공급부족, 부동산 버블이 터지는 위기가 온다고 하기에는 모기지 안정성이 매우 건전 (0) |

2021.07.26 |

| 경제맥_210719: 공급상승 추세(공급자물가 하락, 노동력 증가), 수요상승 추세(아직 수요는 역사적 저점, 가처분소득의 증가) (0) |

2021.07.20 |

| 210728_전략공감: 1. 바이러스 확산에 따른 영향(실질적인 이동봉쇄로 이어지지 않는 한 문제 없을 것), 2. 장단기 금리차(장단기 스프레드가 축소되는 구간은 경기상승 초반기에서 중반기로 넘.. (0) |

2021.07.28 |

| 210726_안영진의 경제테마: 강달러 지속될 듯, 달러의 공급(재정정책, 통화정책)은 줄어드는 반면 수요는 증가, 폭염에 의한 밀 등 곡물 원자재가격 상승 (0) |

2021.07.26 |

| 경제맥_210719: 공급상승 추세(공급자물가 하락, 노동력 증가), 수요상승 추세(아직 수요는 역사적 저점, 가처분소득의 증가) (0) |

2021.07.20 |

| 유럽 탄소세 도입, 가격전가가 용이한 기업일수록 세부담 감소(기업규모가 클수록, 선진국 일수록, 업스트림 일수록) (0) |

2021.07.14 |

| 新중국 사용법: 중국의 애국주의 심화로 중국을 대상으로 하는 B2C기업은 앞으로 힘들 것, 중국의 기술력 부족으로 B2B에게는 아직 기회 (0) |

2021.07.08 |