미국 cpi 中 가장 높은 비중 차지하는 항목은 주거 항목으로 33.48%

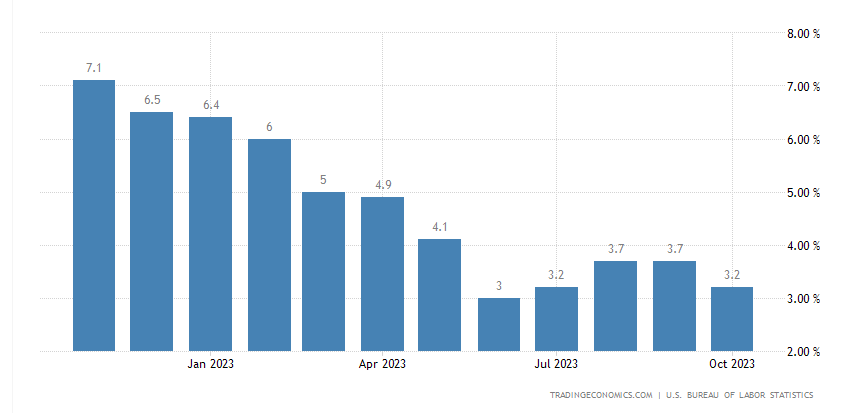

| Owners'equivalent rent of residences | 25.825 |

| Rent of primary residence | 7.658 |

| Food away from home1 | 4.84 |

| New vehicles | 4.231 |

| Gasoline(alltypes) | 3.438 |

| Motorvehicleinsurance | 2.836 |

| Apparel | 2.549 |

| Electricity | 2.524 |

| Usedcarsandtrucks | 2.521 |

| Otherfoodathome | 2.343 |

https://www.bls.gov/news.release/pdf/cpi.pdf

Owners'equivalent rent of residences(OER) 는 현재 소유한 주택을 임대 부동산으로 대체하기 위해 지불해야 하는 임대료 금액입니다 . 이 가치는 임대 등가물이라고도 합니다. 즉, OER은 부동산을 소유하는 데 드는 월 비용(예: 모기지, 세금 등)에 해당하는 월 임대료 금액을 계산합니다. (https://www.investopedia.com/terms/o/owners-equivalent-rent.asp)

Owners'equivalent rent of residences(OER) 은 쉽게 말해 집사고 은행에 갚아야하는 이자이고, Rent of primary residence (RPR) 는 월세다.

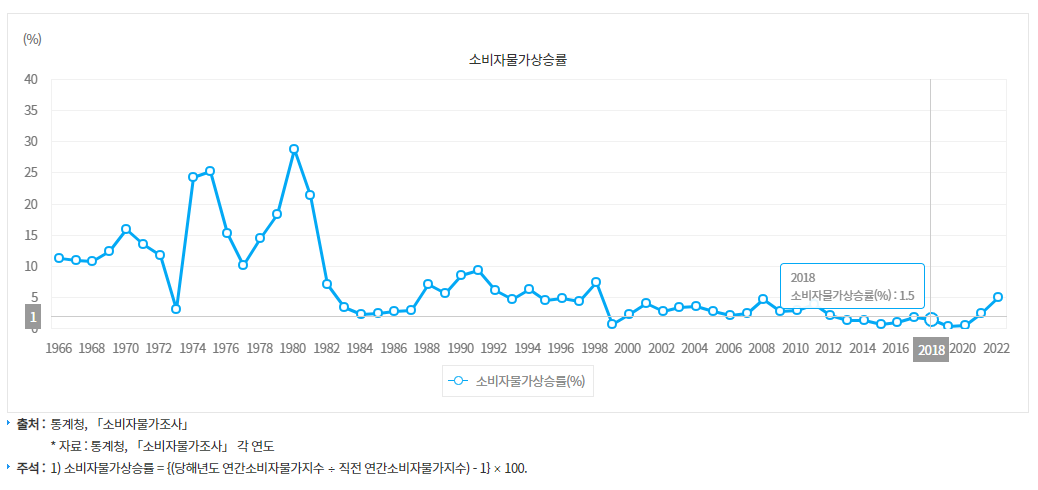

쭉 완만하게 성장하다 코로나 시기에 기울기가 높아진 것을 볼 수 있다.

집값을 구성하는 요인은 수요와 공급이다.

먼저 공급사이드. 공급이 부족하다. XXX의 이유이다

수요를 구성하는 요인은 주택구매수요와 대출이다.

주택구매수요는 XXX 이유로 높다..

대출수요는 낮다. 왜냐면 일반적으로 30년 모기지대출 받아 구매하는데 현재 6.76%로 특히 고정금리로 대출을 받는게 일반적인 미국인에게 너무나 손해보는 느낌이다. 코로나때는 3%였는데...

그럼 30년 MBS가 계속 높을까? MBS의 구성요소는 1. 10년 국채금리 2.XXX 3.XXX 이다.

10년 국채금리는 쉽게 떨어지지 못할 것이다. 왜냐하면, 국채 공급이 지속해서 등장하기 때문이다. 1. 미국 정부는 코로나 시기 엄청난 확장 재정으로 민간에게 이전소득을 주었고 이중 대부분은 국채를 통해 공급했다. 국채 만기가 도래하면 roll-over해야한다. 또한 올해 대선도 있다. 지속적으로 국채가 공급될 것이다. 국채가 공급되면 가격은 떨어지고 국채금리는 상승한다. 2. 공급요인은 또 있다. 미 연준 보유한 국채다. 미연준또한 코로나 시절 미국채, mbs 등 대부분 자산 보유를 늘이며 돈을 풀었다. 계속 QT 중이므로 국채 공급이 늘어날 여지 존재한다.

정리하면, cpi중 가장 큰 부분을 차지하는 건 주거관련 인데, mbs가 떨어지면 수요 펀더멘털 견고하므로 다시 물가 상승하기 시작할거고, 반대로 mbs가 유지되면 수요 견고하더라도 금리 압박으로 주택 수요 얼어붙어 물가는 하락할 것.

'Finance Investment > Investment_post' 카테고리의 다른 글

| 자금조달의 방법: 회사채, 대출, 주식발행, 메자닌, CBO, CLO, CDO, ABS (1) | 2024.04.20 |

|---|---|

| 전기차 둔화 원인 (0) | 2024.01.16 |

| SCHD란? SCHD는 어떤 기준으로 만들어진 상품인지? 등 해답 (0) | 2023.12.11 |

| 231130_서울머니쇼 (0) | 2023.11.30 |

| 231130_국내 및 국외 증시 영향 Factor 분석: 국내 실물경제 감소, 국내외 통화정책 긴축에 가까운 중립, 국내 수급요인 감소, 국외 수급요인 증가에 가까운 중립 (0) | 2023.11.30 |