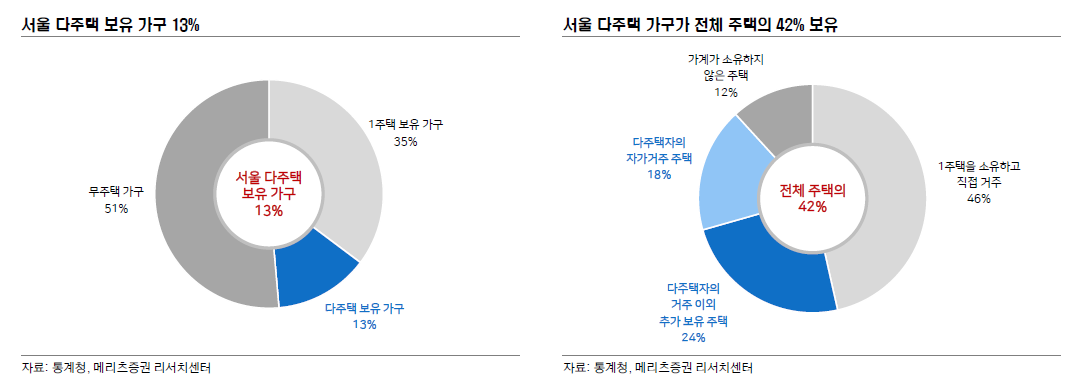

매매시장 수급

수요: 실거주목적 + 투자목적

매매시장은 실거주 목적 무주택자와 투자목적 다주택자가 모두 수요자로 실거주가치 + 투자가치가 모두 반영 된 시장

매매 시장 수요 변수 Drivers

- 실거주목적 수요 = 해당 구역 전체인구 * 1년 이내 부동산 매매 희망율

- 해당 구역 전체 인구 = 기존인구 - 유출인구 + 유입인구

- 유출인구 = f(사업체수, 종사자수, 문화시설수, 학생수(학군), 대체도시의 등장, 교통발달로 인한 인접 도시에서의 출퇴근 편리 증가 등)

- 유입인구 = f(사업체수, 종사자수, 문화시설수, 학생수(학군) 등)

※ 유입인구 中 특히 학군 변수 중요한 이유: 정해진 기간(자녀가 학교를 입학해야 하는 시기) 내 무리해서라도 수요할 수 밖에 없게 만드는 요인

- 1년 이내 부동산 매매 희망율 = f(금리, 소득, 가격수준, 전세가율, 세금, etc)

- 금리 = f(인플레이션율, 실업률, GDP, 미국 금리 등)

- 소득 = 노동소득 + 사업소득 + 투자소득 + etc

- 가격수준: 일반적으로 말하는 시장심리와 동의어로 해석 가능. 가격이 앞으로 오를 것 혹은 떨어질 것에 대한 판단. 시장 가격은 상대적이기 때문에 소득 및 투자 수익률과의 비교를 통해 합리적인 수치를 얻어 낼 수 있다.

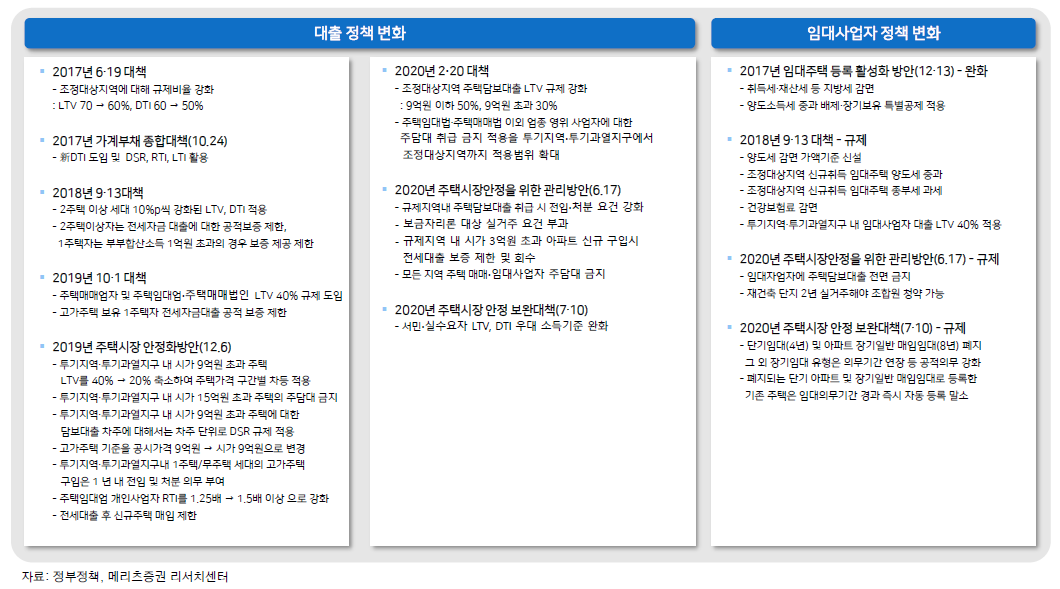

- 세금 = 취등록세 + 양도세 + 지방세 + etc

- etc: 남북 통일로 인한 지정학적 리스크 하락, 전쟁, 환경오염으로 인한 거주 만족도 하락 등

- 해당 구역 전체 인구 = 기존인구 - 유출인구 + 유입인구

- 투자목적 수요 = 전체인구 * 1년 이내 부동산 매매 희망률

- 1년 이내 부동산 매매 희망율 = f(금리, 소득, 가격수준, 전세가율, 세금, etc)

- 금리 = f(인플레이션율, 실업률, GDP, 미국 금리 등)

- 소득 = 노동소득 + 사업소득 + 투자소득 + etc

- 가격수준: 일반적으로 말하는 시장심리와 동의어로 해석 가능. 가격이 앞으로 오를 것 혹은 떨어질 것에 대한 판단. 시장 가격은 상대적이기 때문에 소득 및 투자 수익률과의 비교를 통해 합리적인 수치를 얻어 낼 수 있다.

- 전세가율: 매매가 대비 전세가의 비율로 금리가 하락하면 단기적으로 전세가가 상승해 전세가율도 상승하고, 이로 인해 GAP투자 유리해 매매 수요가 상승

- 세금 = 취등록세 + 양도세 + 지방세 + etc

- etc: 남북 통일로 인한 지정학적 리스크 하락, 전쟁, 환경오염으로 인한 거주 만족도 하락 등

- 1년 이내 부동산 매매 희망율 = f(금리, 소득, 가격수준, 전세가율, 세금, etc)

주요 변수 해설

금리

자금융통이 용이해지기 때문에, 금리가 낮아지면 매매수요 상승

소득

소득이 높아지면 매매수요 상승

전세가율

GAP 투자를 통해 부동산을 취득하려 하는 자는 전세가가 높아 전세가율이 높게 형성되어 있을 때, 부동산 매매 수요가 높게 된다. 반대로 전세가율이 낮으면 그만큼 GAP투자에 자기 자본이 많이 들어가야 하기 때문에 GAP투자를 꺼리게 되고, 그만큼 매매수요가 감소하게 된다.

가격수준

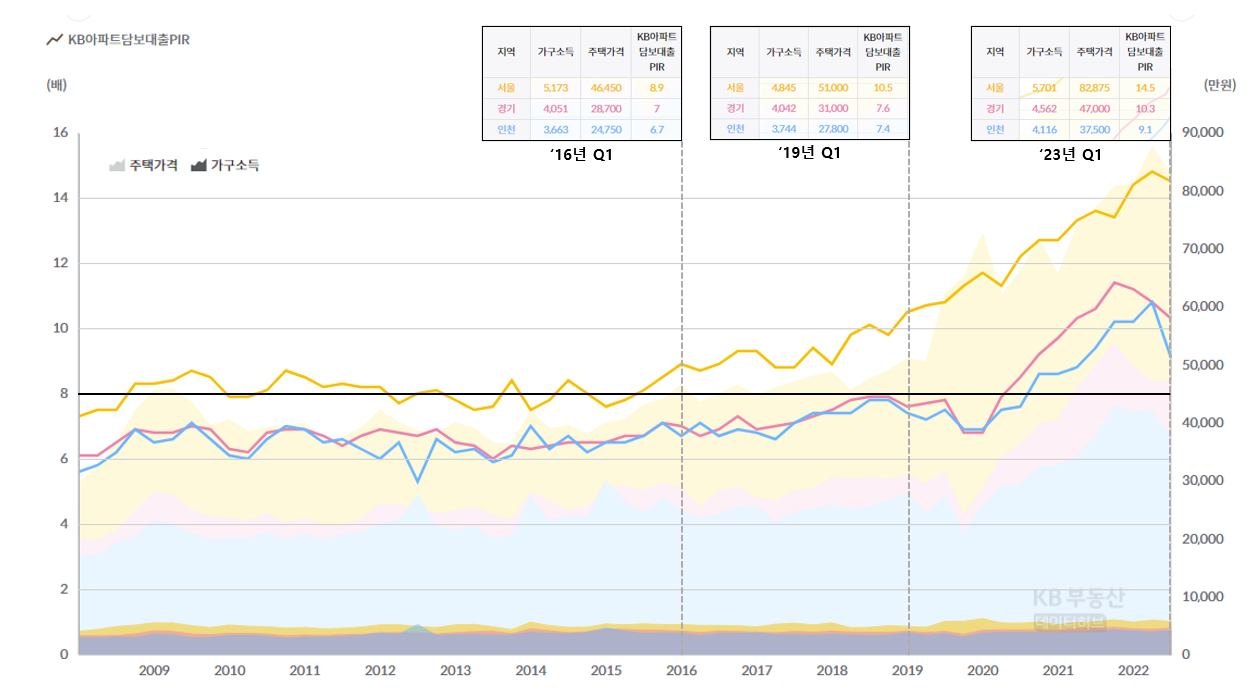

가격 수준은 PIR(Price Income Rate: 소득 대비 주택 가격 비율), PRR(Price Revenue Rate: 수입 대비 주택 가격 비율) 통해 판단 가능하다.

PIR은 조사기관 마다 차이가 있지만 "중위 가격의 주택 ÷ 중위 가구 소득" 으로 구할 수 있다. 아래 그래프는 서울시의 PIR로 역사적으로 서울시의 주택에 대한 PIR 멀티플은 x8 수준이었지만, 최근 x14.5까지 상승한 것을 볼 수 있다.

PRR은 "주택가격 **÷ 연간 임대수익"** 을 통해 구할 수 있다. 주요 선진국의 대도시 개인용 주택 PRR이 4% 수준이며, 한국은 3.5% 수준으로 알려져 있다. 한국의 PRR은 10년 만기 국채, 즉 무위험 수익률과 거의 동일한 수익률은 지닌다. 이는 주택가격은 비싸지만 임대료는 저렴한 한국 부동산 시장의 특징 때문 일 것이다.

공급: 기존공급 + 신규공급

매매 시장 공급 변수 Drivers

- 기존공급 = 개인 공급 + 법인 공급

- 개인공급 = 해당 구역 1주택 이상 보유자수 * 부동산 판매 희망율

- 부동산 판매 희망률 = f(가격수준, 세금, etc)

※ 판매 희망률 中 특히 Gap투자 비율 변수 중요한 이유: 정해진 기간 內(세입자가 전세금을 돌려달라고 요구하는 시기)에 팔기 싫어도 시장에 물건을 내다 팔 수밖에 없게 하는 요인

- 부동산 판매 희망률 = f(가격수준, 세금, etc)

- 개인공급 = 해당 구역 1주택 이상 보유자수 * 부동산 판매 희망율

- 신규공급 = 법인 공급 + 국가 공급

- 법인공급: 재개발공급 + 신규건설공급

- 재개발공급 = 전체택지 * 재개발가능택지율 * 정부인허가율 * 조합동의율 * 건축사개발률 * 택지당개발주택수=f(용적률, 30층제한 등)

- 신규건설공급 = 전체택지 * 신규개발가능택지 * 정부인허가율 * 조합동의율 * 건축사개발률 * 택지당개발주택수=f(용적률, 30층제한 등)

- 법인공급: 재개발공급 + 신규건설공급

주요 변수 해설

세금

xxx

가격수준

가격 수준은 PIR(Price Income Rate: 소득 대비 주택 가격 비율), PRR(Price Revenue Rate: 수입 대비 주택 가격 비율) 통해 판단 가능

전세시장 수급

전세 시장에서 형성된 가격은 매매 시장의 균형점에도 영향을 미침

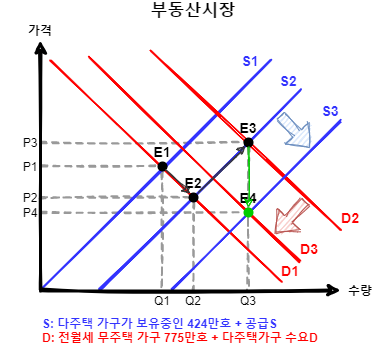

- 전세 가격이 오를 때: "전세가랑 매매가랑 차이 안나는데 차라리 사서 실거주가치와 투자가치 모두 챙기자"라는 생각에 매매 시장 가격도 상승

- 전세 가격이 내릴 때: GAP투자 실패에 따른 깡통 매물이 쏟아지면서 매매 시장 공급이 늘어나고 가격 하락

수요: 실제 거주 목적 개인 수요

매매시장은 실거주 목적 무주택자와 투자목적 다주택자가 모두 수요자로 실거주가치 + 투자가치가 모두 반영된 시장인 반면, 전월세 시장은 실제 거주만 목적으로 하는 개인 수요

전세 시장 수요 변수 Drivers

- 전세수요 = 해당 구역 전체인구 * 1년 이내 부동산 전세 희망율

- 해당 구역 전체 인구 = 기존인구 - 유출인구 + 유입인구

- 유출인구 = f(사업체수, 종사자수, 문화시설수, 학생수(학군), 대체도시의 등장, 교통발달로 인한 인접 도시에서의 출퇴근 편리 증가 등)

- 유입인구 = f(사업체수, 종사자수, 문화시설수, 학생수(학군) 등) ※ 유입인구 中 특히 학군 변수 중요한 이유: 정해진 기간(자녀가 학교를 입학해야 하는 시기) 내 무리해서라도 수요할 수 밖에 없게 만드는 요인

- 1년 이내 부동산 전세 희망율 = f(금리, 소득, 가격수준, 세금, etc)

- 금리 = f(인플레이션율, 실업률, GDP, 미국 금리 등)

- 소득 = 노동소득 + 사업소득 + 투자소득 + etc

- 가격수준: 일반적으로 말하는 시장심리와 동의어로 해석 가능. 현재 가격이 앞으로 오를 것 혹은 떨어질 것에 대한 판단

- 세금 = 취등록세 + 양도세 + 지방세 + etc

- etc: 남북 통일로 인한 지정학적 리스크 하락, 전쟁, 환경오염으로 인한 거주 만족도 하락 등

- 해당 구역 전체 인구 = 기존인구 - 유출인구 + 유입인구

주요 변수 해설

금리

전세 수요자는 목돈에 대해 금리만큼의 기회비용을 다달이 집값으로 지불하는 구조이기 때문에 특히 금리에 민감하다. 예를 들어, 금리 1%, 전세값 5억의 경우 5억에 대한 기회비용 연간 500만원의 비용을 주거 가치로 인정하고 전세사는 셈, 그러나 금리가 2%로 상승시 전세값 5억에 대한 기회비용이 1,000만원이 되면, 병원 학교 상권 등 주거 가치에 영향을 미치는 호재가 존재하지 않는 한 기존 동일 주거지에 대한 주거 가치는 500만원 그대로일 것이며 1,000만원의 기회비용은 비싸다고 인식하기 때문에 전세값을 2.5억으로 낮추기를 요구할 것이다. 반대로 전세 공급자는 금리가 하락하면 전세값 상승을 요구할 것이다.

전세 시장은 시세 차익을 목적으로 하지 않는 순수 거주만을 목적으로 하기 때문에 매매 시장보다 더욱 금리에 민감할 수 밖에 없다. 그 이유는 매매 시장은 시세 차익 실현 가능성이 높으면 다소 금리 상승을 감내할 동기가 있지만, 전세 시장은 금리가 상승하면 단순히 주거 비용 상승 외 어떠한 손익도 없기 때문이다.

정리하면, 금리가 상승하면 수요가 감소하면서 전세값이 내려가고, 금리가 하락하면 공급이 감소하면서 전세값이 올라가는 구조이다. 단, 전세는 보통 2년 間 계약 통해 성립하기 때문에 time-lag 발생하며, 시장 금리에 1년 이상 후행하는 성격을 지닌다.

소득

전세 시장의 수요자는 월세보다 다소 낮은 월 CF로 거주 가능해 월세보다 선호하는 주거 형태. 전세가 월세보다 저렴한 이유는 전세금 통한 저축금리 획득외에 목돈 프리미엄이 존재하기 때문. 예를 들어, 공덕 某아파트 단지의 33평 전세 5억의 CF는 10년만기 국채의 무위험 수익률 5% 가정 시 5억 전세의 무위험 수익률은 250만원 수준. 동일 아파트 단지 33평 월세 CF는 월 300만원 수준.

공급: Gap통한 주택 구매자 + Gap 투자 없는 구매자 + 업체

전세 공급 변수 Drivers

- 전세공급 = (Gap통한 주택 구매자의 전세 공급 + Gap 투자 없는 구매자 + 업체의 전세 공급)* 부동산 전세 공급 희망율

- Gap투자 통해 주택 매매한 사람들의 전세 공급이 대다수 일 것으로 추정됨

- 부동산 전세 공급 희망률 = f(가격수준, 세금, 전세가율, etc)

※ 판매 희망률 中 특히 Gap투자 비율 변수 중요한 이유: 정해진 기간 內(세입자가 전세금을 돌려달라고 요구하는 시기)에 팔기 싫어도 시장에 물건을 내다 팔 수밖에 없게 하는 요인

주요 변수 해설

전세가

전세시장의 공급자는 GAP투자를 통해 주택 구입 후 전세로 물건을 공급하는 케이스가 대부분. 왜냐하면 현재는 금리 수준이 낮아 GAP투자를 통한 시세 차익 외 전세를 통해 얻을 수 있는 수익이 전무하기 때문. 고금리 시기라면 저축금리 획득이라는 CF창출이 가능했지만, 현재 같은 저금리 기조 下 월 CF 목적이라면 월세 시장에 공급하는 것이 더욱 매력적.

월세시장 수급

수요: 실제 거주 목적 개인 수요

- 매매시장은 실거주 목적 무주택자와 투자목적 다주택자가 모두 수요자로 실거주가치 + 투자가치가 모두 반영된 시장인 반면, 전월세 시장은 실제 거주만 목적으로 하는 개인 수요공급: 1주택 이상 보유자 + 업체

- 월세 시장 공급자는

GAP투자가 아닌 대출로 구매한 보유자 + 100% 자기자본으로 보유한 구매자가 주요 공급자. 즉, 전세 시장 공급의 메리트는 목돈이며 목돈이 필요한 사람이 전세 시장에 부동산을 공급하는데, 월세 시장은 한 마디로 목돈 따위 필요 없는 주택 보유자들. - 부동산 대외변수

부동산 주요 대외 변수

1. 인플레이션율

xxx

2. 금리

xxx

3. 투자수익률

xxx

부동산 대내변수

부동산 주거 Environment

- 학군

- 초등학교

- 중학교

- 고등학교

- 상권 및 편의시설

- 마트

- 병원

- 쇼핑몰

- 영화관

- 공원

- 밥집

- 환경

- 지역평균수입(하위계층비율, 상위계층비율)

- 일조량

- 공기

- 교통

- 차량 접근성 (도로)

- 지하철역

- 버스터미널

- 공항

- 치안

- 유흥시설

- 범죄율

- 혐오시설(교도소, 쓰레기소각장 등)

- ( + 상업용 부동산인 경우) 스토리

- 지역이 갖는 문화

- 지역이 갖는 역사

부동산 Itself

- 전체적

- 구조

- 평수

- 재료

- 사고이력

- 방향(남향동향)

- 건물형태(빌라, 주택, 아파트)

- 방

- 넓이

- 마루

- 벽

- 북박이

- 샷시

- 방향(남향동향)

- 화장실

- 넓이

- 수압

- 온수

- 수납공간

- 욕실 화장실 별도

- 베란다

- 넓이

- 마루

- 벽

- 북박이

- 샷시

- 방향(남향동향)

'Real Estate Investment > Investment' 카테고리의 다른 글

| 전세 GAP투자가 위험한 이유: 전세값 하락, 세입자 리스크 (0) | 2022.12.13 |

|---|---|

| 대출 받을 때 알아야 할 3가지: LTV, DTI, DSR (0) | 2022.11.25 |

| 서울시 전월세 가격, 언제부터 얼마나 빠지기 시작할까? (0) | 2022.11.07 |

| 211019_한국은 일본의 부동산 버블 붕괴를 따라가는가?: 한국은 실수요 중심, 이미 대출 규제가 안전망 역할을 하고 있어서 붕괴의 가능성은 낮음 (0) | 2021.10.19 |

| 부동산 시장 분석: 주택보급률, 자가점유율, 정부 부동산 정책 (0) | 2021.01.20 |