SWOT

Strength

- 단순 서플라이어 제공 부품 조립이 아닌 깊은 설계 이해도

- 핵심 부품 설계 내재화 역량 보유

- 베터리의 경우도 비용 낮은 건식 양극 베터리 자체 생산 움직임 확인

- FSD의 압도적 경쟁 우의 (진짜인가?)

Weakness

- 중국 내수 경기 악화에 따른 중국 판매량 감소

- 중국 전기차 공급 과잉에 따른 구조조정 시작

- 중국 전기차 생산 캐파 연4,900만대 中 가동율 59%

- 미국 내 점유율 감소

Opportunity

- 24년 신규 경차 출시 예정

- BYD의 해외 진출 어려움 (링크) < 제조상의 결함이라기보다는 물류 관련 문제

- 일본에 도착한 차량에는 긁힌 자국

- 유럽에 도착한 차량에는 곰팡이

- 태국 페인트와 플라스틱 벗겨짐에 대한 불만이 공개

Threat

- 게기판 폰트 크기 이슈로 리콜 -> 소프트웨어 업데이트만 하면 되는데 큰 문제 될지?(링크)

- 델라웨어 일론 머스크 패소 위험에 따라 주식 오버행 이슈

- 트럼프 당선시 전기차 판매 감소 우려 존재하나, 현재 미국 전기차 침투율 8% 수준으로 되돌림 불가능한 상황이며 캘리포니아 필두로한 14개 州 전기차 판매 쿼터 지정하여 트럼프 이슈로 인한 판매량 급락 환경 조성 어려울 것

- 독일과 같은 주요 전기차 수요국 및 미국 캘리포니아 주의 전기차 보조금 감소에 따라 전기차 수요 하락 전

- 고금리 전망에 따라 car-loan 감소하고, 자동차 구매수도 감소

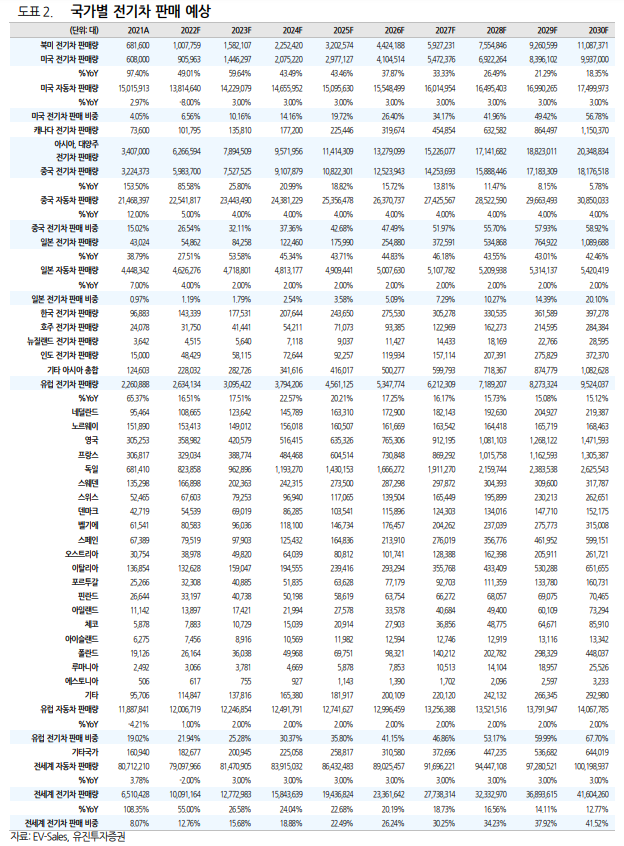

글로벌 전기차 시장 규모 추이

- 12 월 유럽 전기차 판매량 증가율이 급감했으며, 미국도 성장률이 둔화됐다. 독일은 12 월 전기차 보조금 지급을 중단했고(기존 2024년 말까지 지급 예정), 미국 내 전기차 판매량의 30~40%를 차지하는 캘리포니아 지역에서도 11월부터 CVRP 지급이 중단 된 영향으로 판단된다. 유럽은 보조금 축소로 당분간 판매량 부진이 지속될 것으로 예상되나, 미국은 1) 2024 년부터 전기차 구매 즉시 IRA 보조금을 받을 수 있고, 2) VW/GM 등은 배터리 부품(분리막/전해액) 밸류체인 조정으로 IRA 보조금 대상 모델 수가 늘어나고 있으며, 3) CVRP를 대체할 CC4A 보조금으로 인해 판매량이 회복될 여지가 높다고 판단한다.(링크)

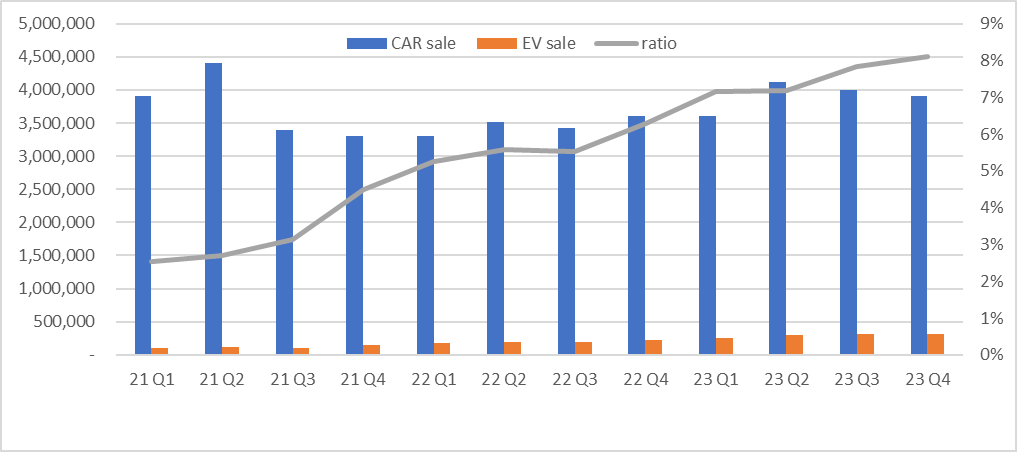

미국 전기차 시장 규모는?

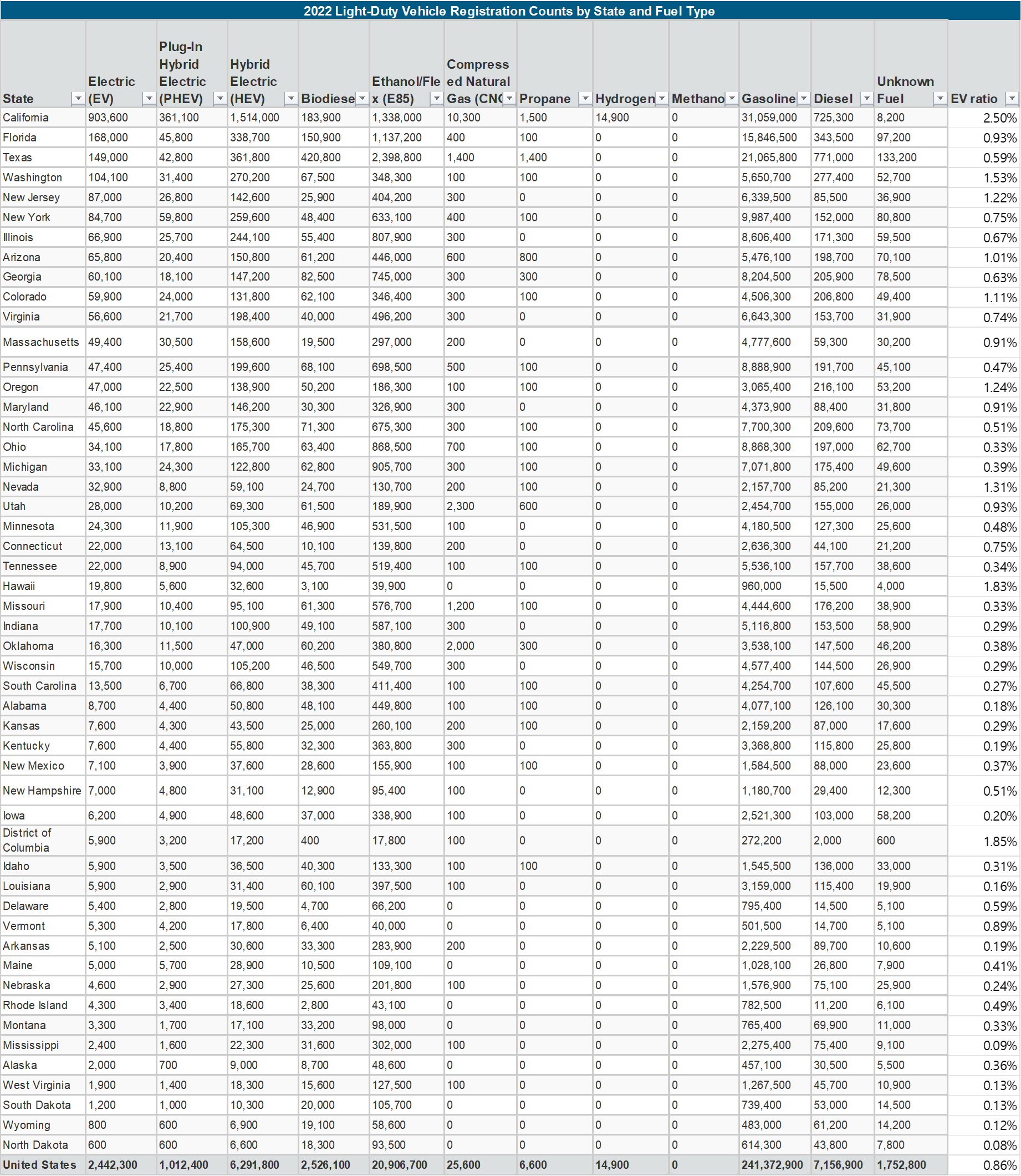

- 에너지국 조사에 따르면, '22년 미국 전체 전기차 대수는 2,442,300대이며, 그 중 캘리포니아의 전기차 대수 903,600대로 1위

- 그러나, 1위인 캘리포니아 조차 전기차 보급률 2.5% 수준

- Cox Automotive 회사인 Kelley Blue Book의 추산에 따르면 작년에 기록적인 120만 명의 미국 자동차 구매자가 전기차를 선택했습니다. 보다 구체적으로, 전기화된 미래로의 느린 전환이 줄어들지 않고 계속되면서 1,189,051대의 새로운 전기 자동차(EV)가 운행에 투입되었습니다.(링크)

- 신규 구매자 中 전기차 구매비율은 '23년 4분기 8.12% 수준으로 지속 상승 중이나 최근 상승세 기울기 감소

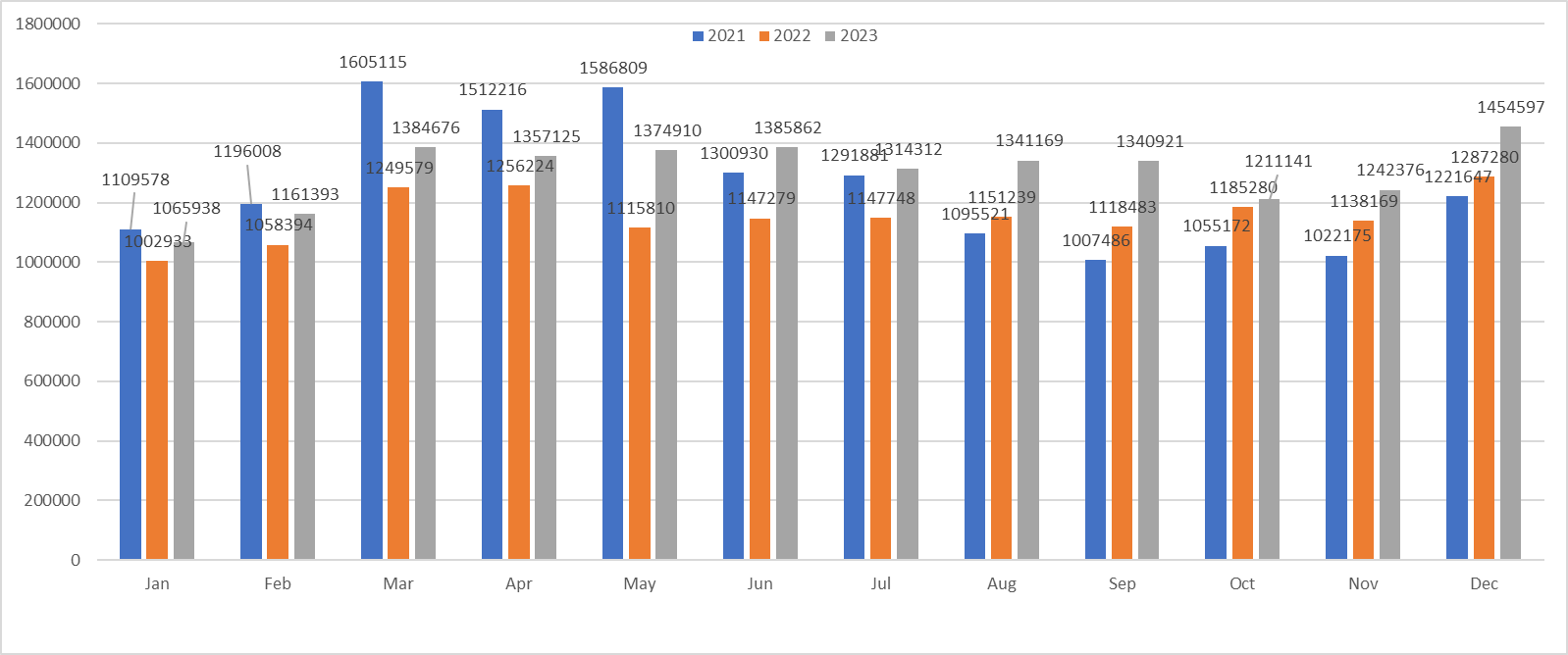

미국 전기차 시장은 얼마나 축소되었는가?

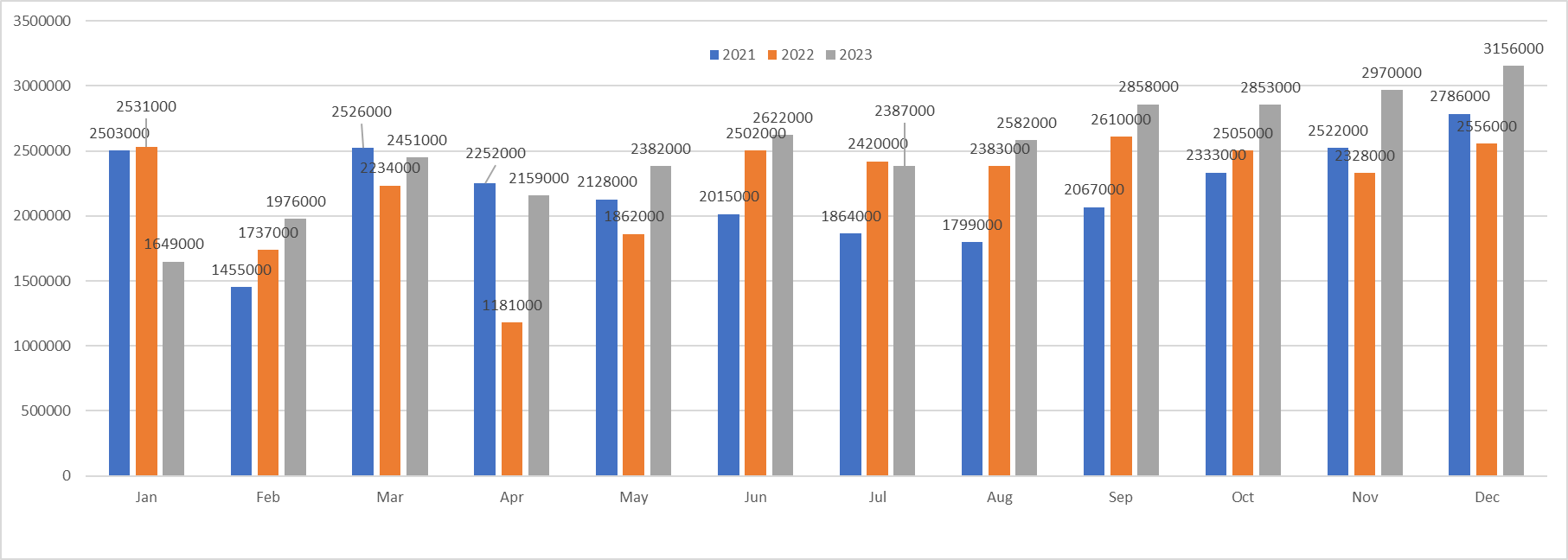

- 미국 전체 차량 판매는 월평균 130만대 규모이며 4분기 늘어나는 경향 보이는 반면, 전기차 판매량 꺾이는 모양새

- '23년 분기별 판매량 25.8만대 > 29.5만대 > 31.3만대 > 31.7만대로 전분기 대비 성장률 하락하는 추세

미국 전기차 시장이 축소되는 원인은 무엇인가? (vs 내연기관 자동차 시장)

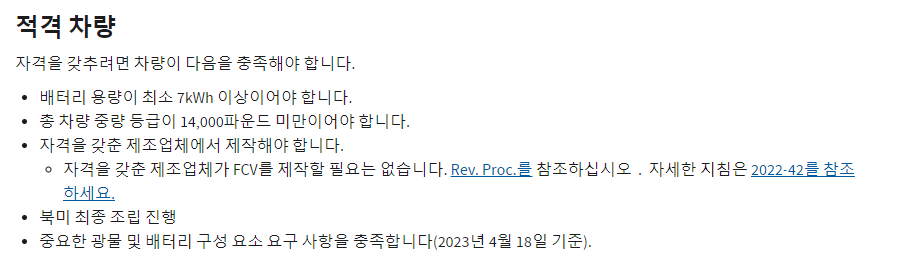

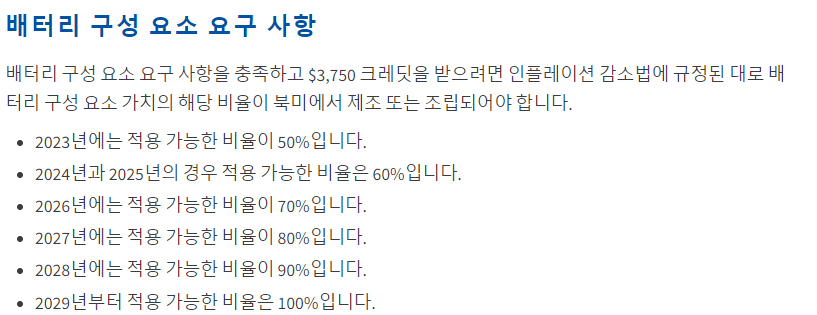

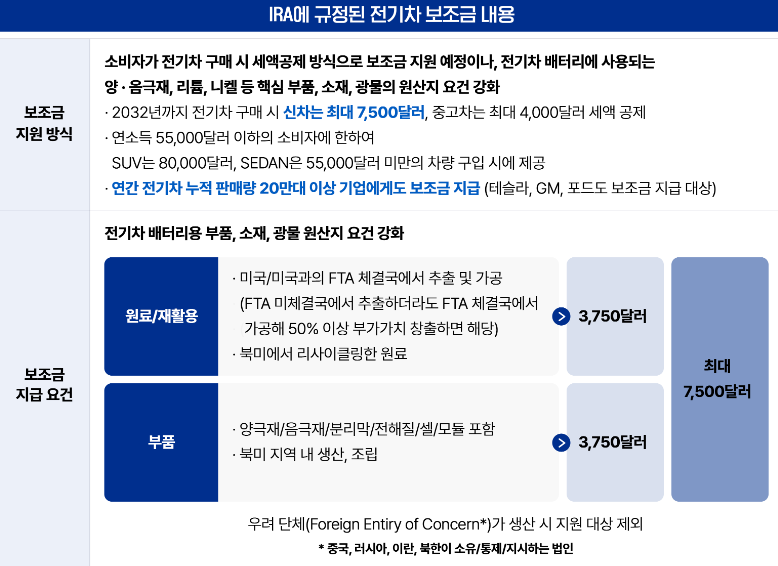

높은 가격1: 보조금 받아먹기 까다롭고 앞으로 더 까다로워진다 feat. IRA

- 지역별 보조금 관련 변화, 특히 매출 높은 지역

- 매크로지표 하락에 따른 소비력 감소

높은 가격2: 비싼 차값

- CarGurus는 이러한 낮은 가격에도 불구하고 새로운 평균 EV 정가가 지난 달 휘발유 차량보다 28% 더 높았다고 말했습니다. 이는 새 EV에 대해 평균 8%에 가까운 이자율로 60개월 대출 비용이 휘발유 자동차보다 한 달에 277달러 더 비싸다는 것을 의미합니다.(기사)

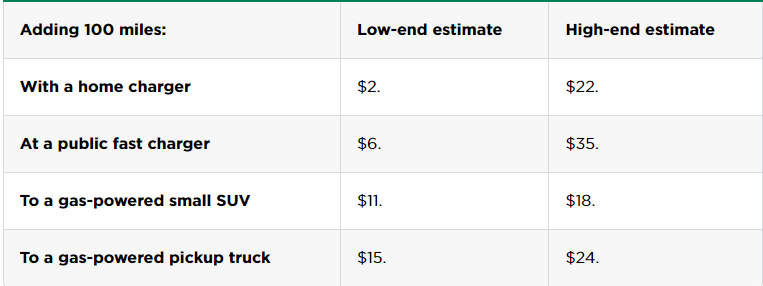

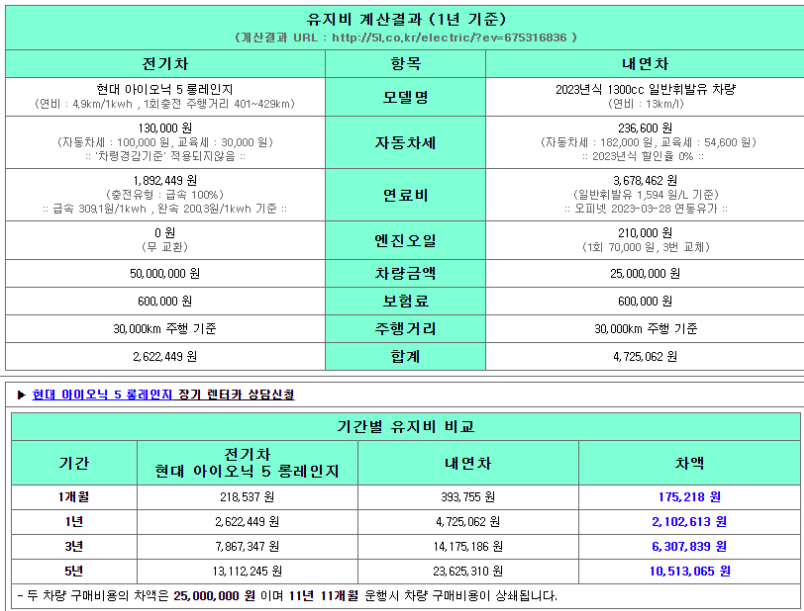

높은 가격3: 의외로 비싼 유지비

- 집에 충전기를 설치하는 데 드는 비용은 약 2,000달러 이며 일반적으로 보험 비용이 더 많이 듭니다.

- 유지 관리 비용은 더 낮을 수 있지만, 더 무거운 EV를 사용하면 더 빨리 타이어를 더 많이 구입할 수 있습니다. 2월 초, EV는 처음 5년 동안 소비자에게 평균 65,202달러의 비용이 들었고, 휘발유 차량의 비용은 56,962달러라고 전국 자동차 딜러 협회(National Automobile Dealers Association)가 밝혔습니다 .

- 허츠, 2만대 전기차 1/3 매각 결정

- 전기 자동차는 유지 비용이 적게 들지만 손상 수리 비용이 더 높고 감가상각비도 높기 때문에 Hertz의 재정에 타격을 주고 있다고 경영진은 말했습니다. “EV의 충돌 및 손상 수리는 내연 기관 차량에 비해 두 배 정도 소요되는 경우가 많습니다.” (링크)

- 테슬라의 MSRP권장소비자가격 하락에 따른 허츠 보유 테슬라 차량의 감가상각비용 증가(링크)

- GM을 비롯한 기타 [자동차 제조업체]에서는 수십 년에 걸쳐 광범위한 전국 부품 공급 네트워크를 구축해 왔다는 점을 기억하십시오.'” Hertz CEO Stephen Scherr는 최근 분석가와의 통화에서 이렇게 말했습니다. "테슬라의 맥락에서 볼 때 덜 성숙한 부품 애프터마켓이 분명히 있습니다."(링크)

- 미국에서 슈퍼차저 사용비용은? 가솔린과 비교했을 때는?

높은 가격4: 매크로 환경 악화에 따른 고금리 영향

- 전기 자동차는 내연 자동차보다 가격이 더 비쌉니다. 인센티브와 크레딧이 판매에 반영되기 전 가격이 30% 이상인 경우가 많습니다. 팬데믹 이후 경제로 인해 금리가 크게 상승하여 EV뿐만 아니라 모든 차량 판매가 둔화되었습니다. 그러나 동급 내연 차량보다 가격이 비싼 경향이 있기 때문에 EV는 매우 어려움을 겪고 있습니다 .(링크)

Early-Adapter pool 종료

- 새로운 신흥 기술에서 흔히 볼 수 있듯이 첫 번째 구매자는 고소득 가구, 열성적인 기술 애호가, 환경에 관심이 있는 사람들이었습니다. 이는 소수의 소비자로만 구성된 특정 인구통계입니다. 다른 인구통계의 경우 채택 속도가 훨씬 느려질 것으로 예상됩니다. 자동차 제조업체는 덜 부유한 인구층에 접근하고 특히 내연기관 차량을 대체하는 차량으로 구매자를 대상으로 하기 위해 더 많은 보급형 모델을 설계해야 합니다.(링크)

불편한 제품력

- 긴 충전 시간

- 시간에 따라 베터리 방전

- 겨울에 더 짧아지는 주행거리 + 겨울에 충전 안되는 문제: 시카고의 테슬라 슈퍼차저에는 추위에 충전할 수 없는 '죽은 로봇'이 가득합니다.Electrek은 지난 겨울 일부 운전자들이 보고한 문제와 유사하게 영하의 온도에서 Tesla가 충전 할 수 없다는 것을 보여주는 월요일의 Fox 32 보고서를 지적했습니다.(링크)

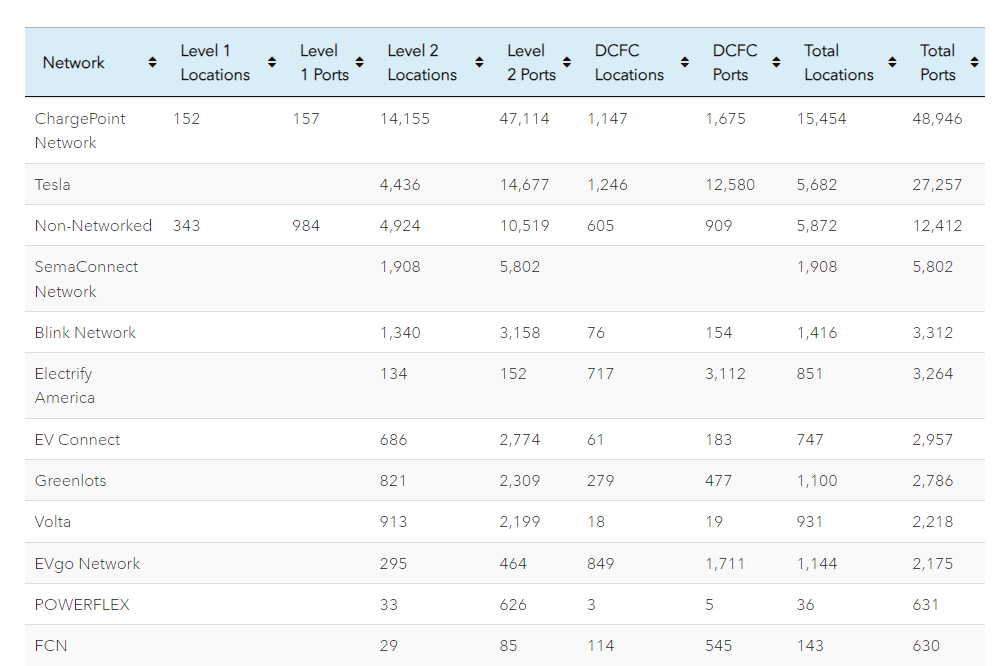

인프라부족

- 사용 가능한 충전 포트의 대부분은 미국 전체 공공 충전 포트의 76%를 차지하는 레벨 2 충전기입니다. DC 고속 충전기는 약 23%를 차지하며, 이러한 고속 충전기의 대부분(63%)은 Tesla 네트워크에 있으므로 Tesla 운전자만 접근할 수 있습니다.

- 2030년 미국 도로에 배치될 것으로 예상되는 2,600만 대의 EV를 지원하려면 약 1,290만 개의 충전 포트가 필요할 것입니다. 이는 가정 충전, 직장 충전 및 공공 시설이 혼합되어 74%(950만 포트)의 가정이 구성됩니다. S&P Global Mobility의 보고에 따르면 다가구 레벨 2 충전, 9%(120만 포트) 직장 레벨 2 충전, 16%(2백만 포트) 공용 레벨 2 충전, 1%(140,000 포트) 공용 DC 고속 충전이 있습니다. (링크)

- 테슬라 이외 제3 충전소 시스템 구축 미비로 제대로된 관리 無 -> 고장난 급속 충전기가 너무 많다: 작년에 연구원들은 샌프란시스코 베이 지역의 모든 공공 고속 충전기를 방문하여 그 중 거의 23%가 "응답하지 않거나 사용할 수 없는 화면, 결제 시스템 오류, 충전 시작 오류, 네트워크 오류 또는 커넥터 파손"을 발견했습니다. 그리고 자동차 컨설팅 회사인 JD Power는 EV 운전자를 대상으로 한 조사에서 공공 충전 네트워크가 " 작동하지 않는 충전소로 가득 차 있다 "는 사실을 발견했습니다. 세션 5개 중 1개는 요금을 전달하지 못했습니다. 이러한 오류 중 거의 4분의 3은 오작동하거나 오프라인 상태인 스테이션과 관련이 있습니다.(링크)

- 바이든, 급속 충전기 설치 위한 75억 달러 법안 마련 그러나 실행은?: 의회가 양당 인프라법에서 승인한 EV 충전 인프라에 75억 달러를 지출하기 때문에 이들의 네트워크 구축은 Biden 행정부의 최우선 과제입니다. 첫 번째 자금 조달 라운드는 주요 고속도로를 따라 50마일 간격으로 DCFC 충전기로 전국을 덮을 예정입니다.(링크)

- Tesla가 아닌 다른 네트워크가 이러한 문제를 겪고 있는 이유는 공공 충전 시스템에 더 많은 행위자가 있기 때문입니다. 여기에는 자동차 제조업체, 충전 네트워크 운영업체, 경로 찾기 도구, 그리고 이제는 정부가 포함됩니다.

- 키오스크의 금속 외피 내부에는 정교한 전력 전자 장치가 들어있습니다. 이 제품은 튼튼한 케이블과 커넥터를 통해 위험한 수준의 전류를 보냅니다. 커넥터는 껌 뭉치로 쉽게 비활성화할 수 있습니다. 가격, 충전 지속 시간 등 운전자에게 정보를 전달하는 데 중요한 비디오 화면이 손상되거나 파손될 수 있습니다. 운전자가 지불 카드를 탭하거나, 삽입하거나, 긁는 과정에서 많은 문제가 발생할 수 있습니다.... 전문가들은 이러한 데이터 부족이 주요 격차라고 말합니다. 현재 미국에는 독립적인 제3자 충전 데이터 소스가 존재하지 않습니다. 충전 네트워크에서 97%의 가동 시간을 달성한다고 주장하는 경우(많은 경우) 그 주장을 확인할 방법이 없습니다. (링크)

- 75억불이나 쏟아붇는다는데, 해소될 기미가 안보이냐? 왜그러냐?

- 트럼프되면 기존 정책 없어지냐?

중국 전기차 시장 규모는?

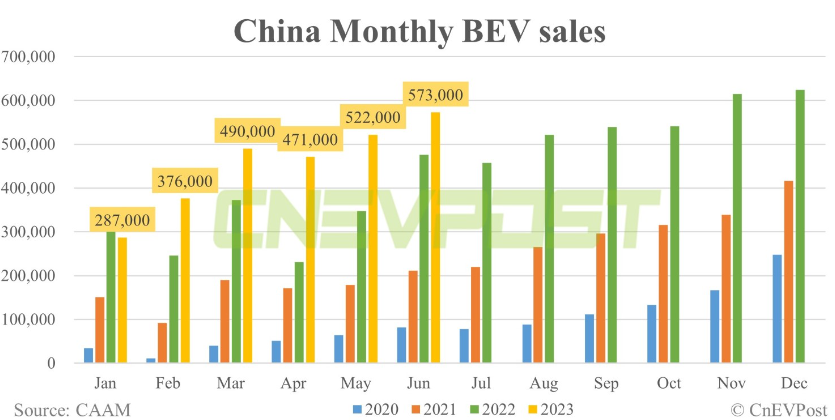

- '23년 중국 BEV 판매량 650만대 수준으로 전체 자동차 판매량 3,000만대 中 21.4%

- 미국 '23년 BEV 판매량 118.4만대 대비 5.5배 高

- 전체 차량 판매량 대비 전기차 판매 비율 미국 8.12% 대비 2.5배 이상 高

중국 전기차 시장이 축소되는 원인은 무엇인가?

중국은 충전기 이슈 없는지? 왜다면 왜 없는지? 땅덩어리는 비슷하게 큰데

유럽 전기차 시장 규모는?

- EU는 2025년 말까지 고속도로를 따라 60km마다 고속 충전소를 설치하도록 요구하는 새로운 법안을 통과시켰습니다.또한 이 법은 충전소가 상호 운용 가능해야 한다고 규정합니다. 즉, 제조업체에 관계없이 모든 전기 자동차에서 사용할 수 있습니다.(링크)

유럽 전기차 시장이 축소되는 원인은 무엇인가? (vs 내연기관 자동차 시장

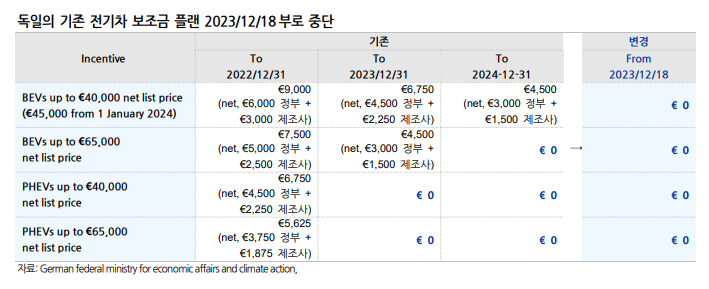

- 독일 정부가 배터리 전기차에 대해 지급해 오던 환경 보너스 3,000~4,500유로 지급을 2023년 12월 17일부로 중단한다고 발표했다. 이는 독일 헌법재판소가 지난 11월 기존 600억 유로의 기후변화 대책기금이 위헌으로 판단해 재원 확보가 어려워졌기 때문이라고 밝혔다. (링크)

- 프랑스에서도 지난 12월 15일 EV 보조금 지불을 축소했다. 프랑스 정부는 테슬라 모델 3 등 중국산 배터리 전기차에 대해 5,000~7,000유로의 보조금 대상에서 제외로 하기로 결정했다. 이탈리아 정부도 같은 구조의 도입을 검토하고 있다. (링크)

- 프랑스 정부 또한 지난 15일부터 중국이나 한국 등 아시아에서 생산한 전기차를 보조금 대상에서 제외한다고 발표했다. 여기에는 미국 테슬라 모델3와 한국 기아차의 니로와 쏘울 등이 제외됐다.(링크)

반대로 전기차 시장이 장래에는 더 클 수밖에 없는 이유는 무엇인가?

낮아지는 베터리 가격

- 배터리 수요 공급

- 중국의 베터리 초과 공급 시설

더 많아지는 전기차 인프라

- XXX

낮은 유지비

- XXX

친환경 규제

- 캘리포니아주는 다른 어떤 주보다 훨씬 앞서 2022년 8월에 자동차 소유자가 ICE에서 무배출 차량(ZEV)으로 전환하도록 강제하는 기본 규칙을 설정했습니다. 이 규정은 2026년에 차량 판매의 35%를 배출가스 제로로 규정하고 있으며, 2035년에는 100%로 증가합니다. (링크)

더 나은 제품력

- 주행거리 김, 자량 조용함, 더 넓음 등..

경쟁분석

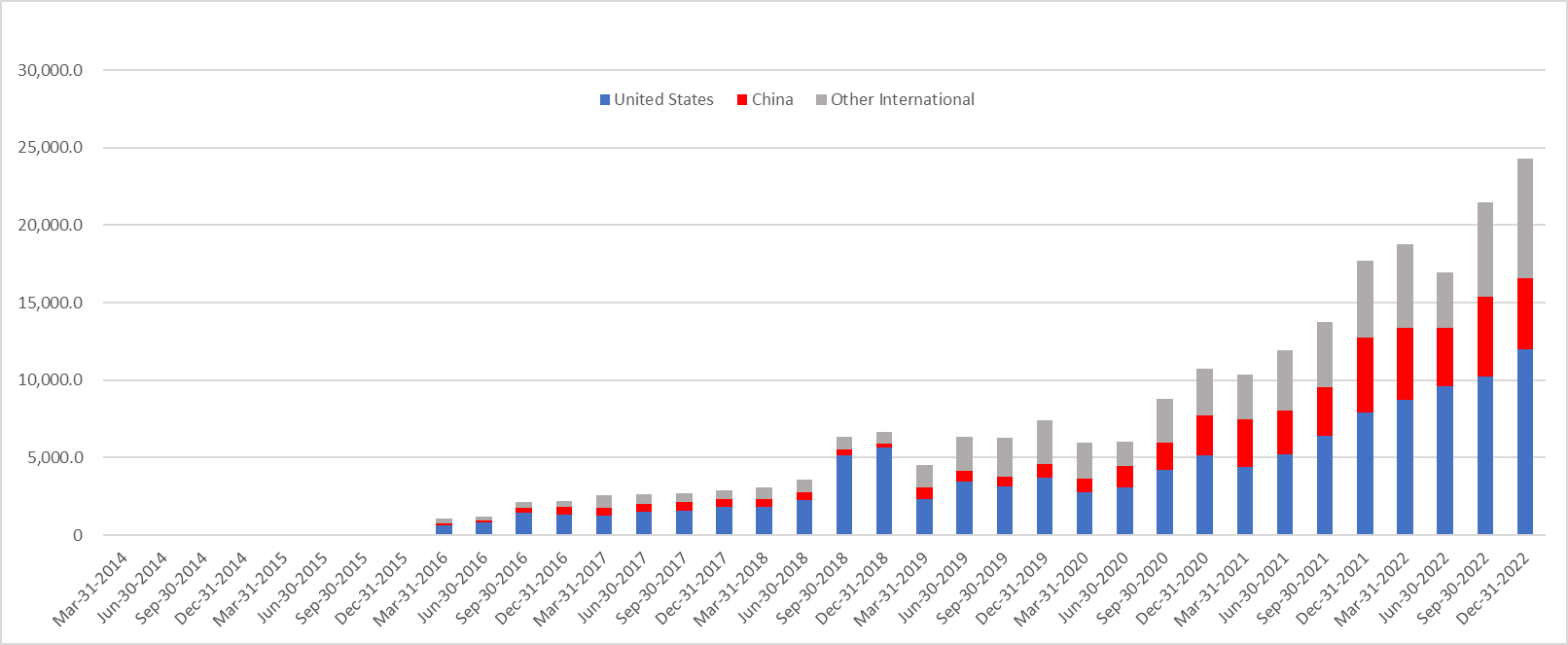

테슬라의 지역별 매출 규모 추세

테슬라의 미국 매출 규모 추이

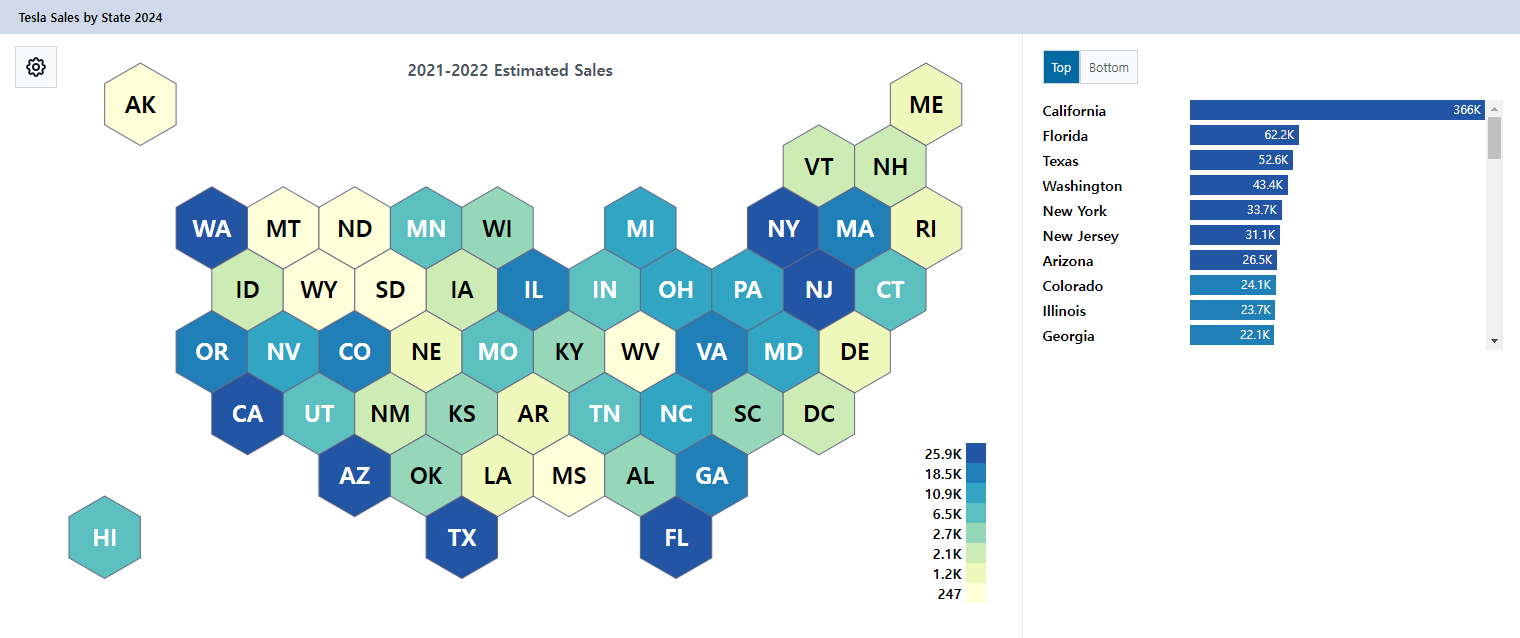

테슬라의 미국내 주별 매출 규모

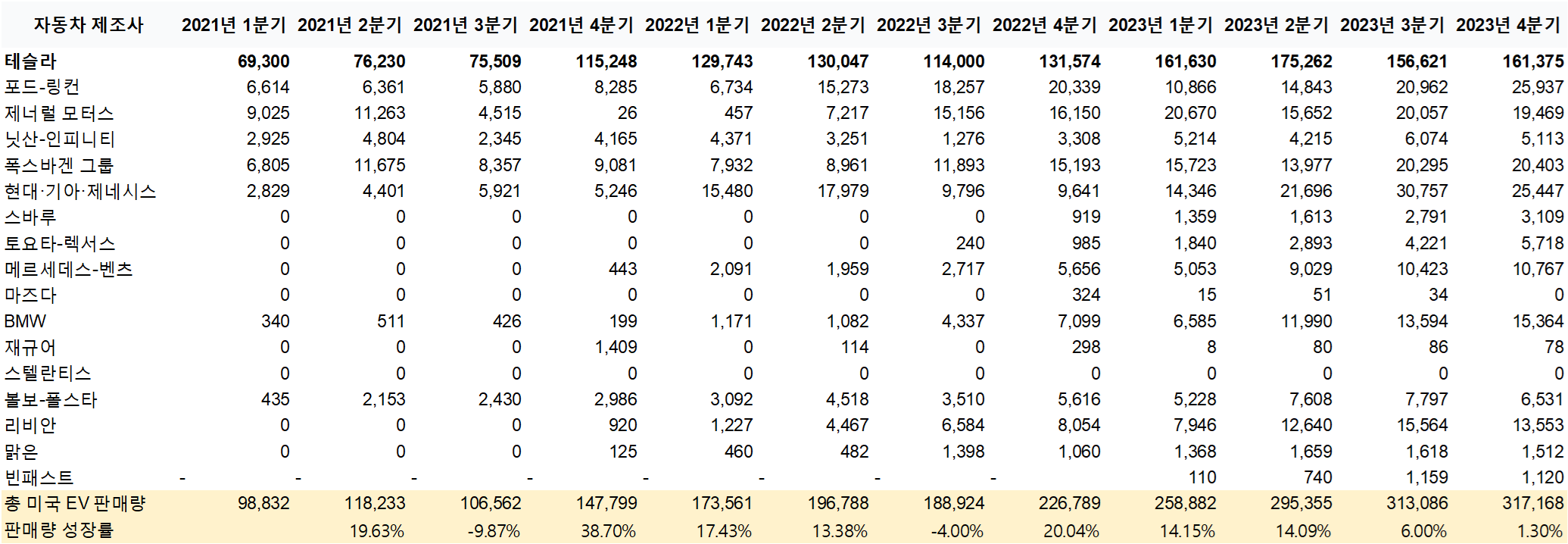

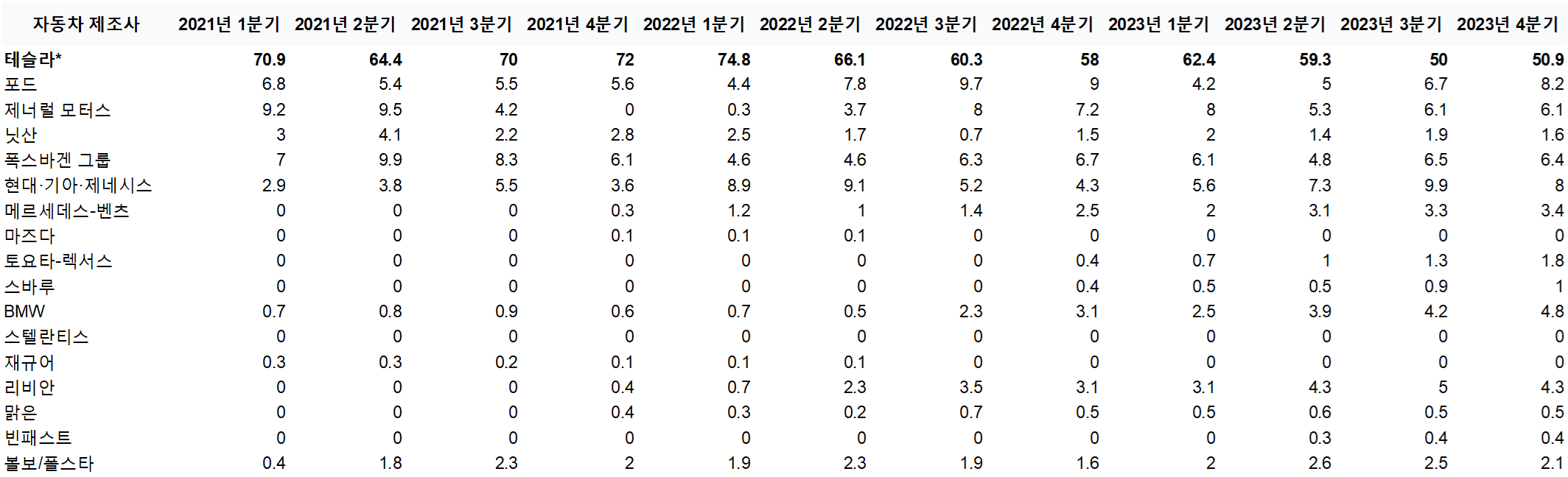

미국 전기차 시장 주요 경쟁사 시장 쉐어 및 실적

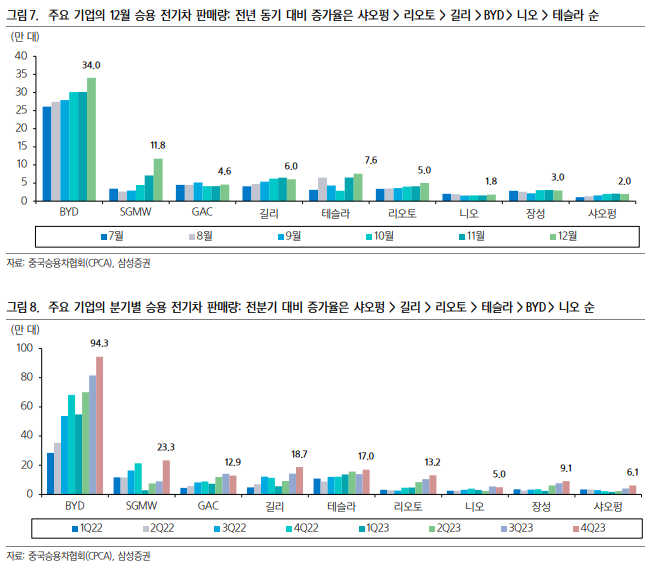

- 경쟁격화에 따라 테슬라의 점유율 '21년 1분기 70.9 % > '23년 4분기 50.9%까지 하락

테슬라의 중국 매출 규모 추이

중국 전기차 시장 주요 경쟁사 시장 쉐어 및 실적

- 중국 내 점유율 9% 남짓에도 불구 판매량 60만대로 미국 64만대 대비 큰 차이 無

테슬라의 유럽 매출 규모 추이

유럽 전기차 시장 주요 경쟁사 시장 쉐어 및 실적

테슬라의 전기차는 경쟁사보다 어떤 점이 우위인가?

KBF 측면

가격

- 메가 캐스트 통한 노동비 감소

From scratch 설계

- 기존 주류 내연 기관 플레이어들의 설계와는 다른 효율적 설계

- 기존 플레이어들은 이미 구축해 놓은 벨류체인 활용 위해 획기적인 설계 변화 하지 못함

제어기술

- 무게배분 기술

자율주행

- 현재 자율주행 기술은 어디까지 왔고, 테슬라는 어디있나?

- 국가별 완전자율주행이 법적으로 검토되지 않은 국가는 어디인가?

- 도조 컴퓨팅 '23년 7월부터 작동 800만

급속 충전 인프라

- 미국에서는 테슬라 슈퍼 차져 비중 높아 테슬라 유저 아니면 급속충전 사용 불가: The problems are experienced by those who use fast chargers on the go and who aren’t driving Teslas.(링크)

- 전문가들은 Tesla가 성공할 수 있었던 가장 큰 이유는 Tesla가 전체 생태계와 모든 데이터를 소유하고 통제하기 때문이라고 말합니다. 자동차를 만들고, 충전기를 운영하고, 결제를 관리합니다. 역에서 무언가 고장이 나면 수리하는 것이 Tesla의 임무입니다. 누가 책임이 있는지 의심할 여지가 없습니다. (링크)

- 타 브랜드도 테슬라 슈퍼차지 사용 가능하도록 변환 어댑터 판매: 포드는 2025년부터 북미에서 테슬라 스타일의 충전 소켓을 탑재한 신형 EV를 판매할 계획이다. 약 1년 반의 공백을 메우기 위해 테슬라는 포드의 머스탱 마하-E, F-150 라이트닝, E용 어댑터를 개발했다. - Tesla의 NACS 커넥터에서 Tesla가 아닌 대다수 EV에서 볼 수 있는 CCS 커넥터로 EV를 이동합니다. Twitter Spaces의 기자 회견에서 Elon Musk는 어댑터의 가격이 "수백 달러"이며 "비용이 엄청나지 않을 것"이라고 주장했습니다. (링크)

- 테슬라는 슈퍼 차져 충전소 설치에 대한 어떠한 플랜을 갖고 있는가? 얼마나 더 설치할 건가?

KSF 측면

기가캐스팅

- XX

중앙 집중형에서 로컬화된 마이크컨트롤러 유닛

- 와이어링 하네스 감소에 따른 비용 감소 > 무게감소

- 와이어링 하네스 감소에 따른 설치 인건비 감소

엑소스켈레톤

- XX

도장공정삭제

- XX

도장공정 삭제에 따른 로봇 자동화 가능 프로세스 증가

- XX

경쟁사 대비 우위성을 지키기 위해 테슬라는 어떤 역량과 자산을 내재화하였는가?

- 기가팩토리 내 설비를 보면 대부분 해결될 듯

- 도조

기업분석

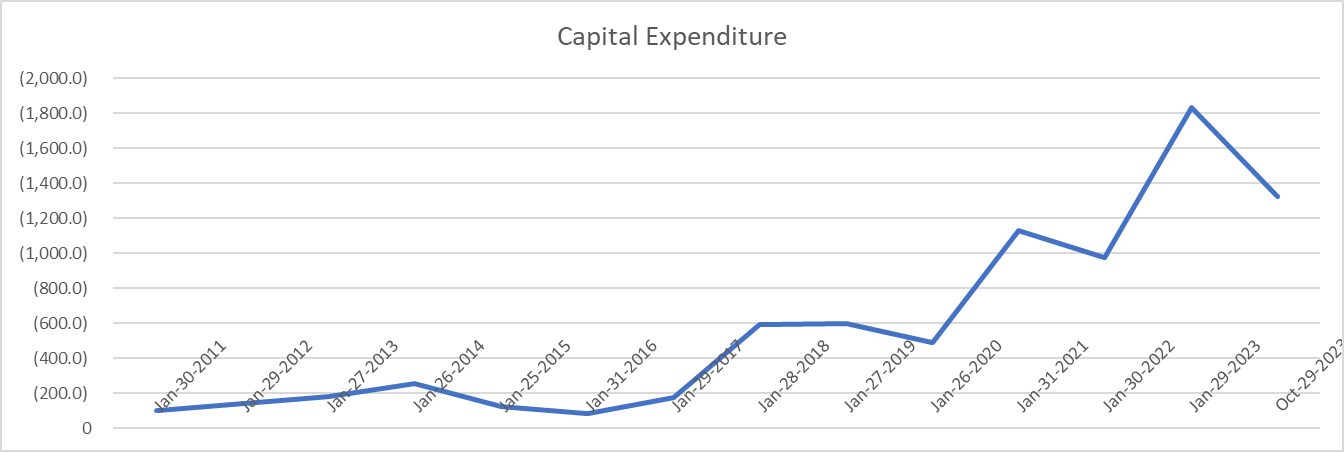

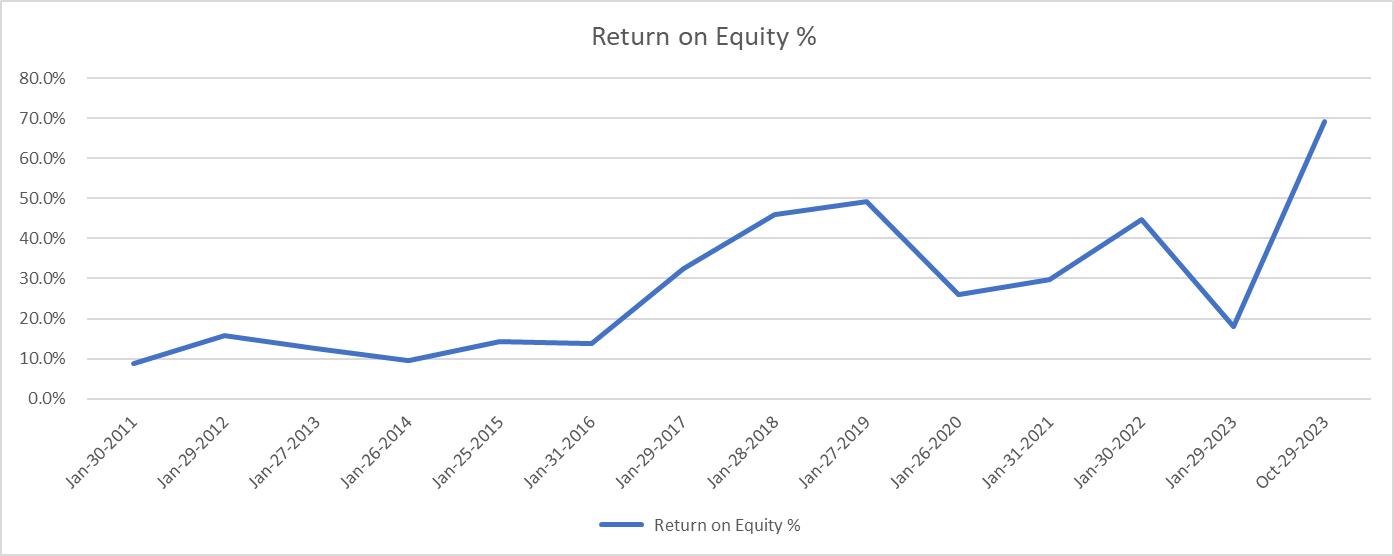

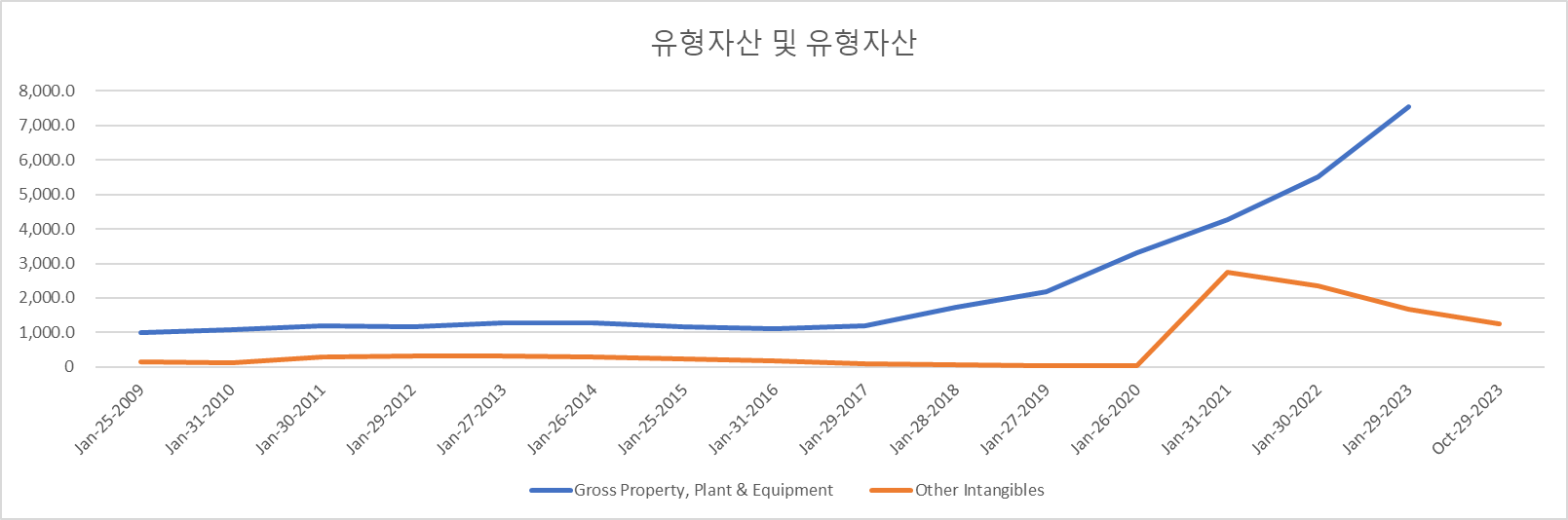

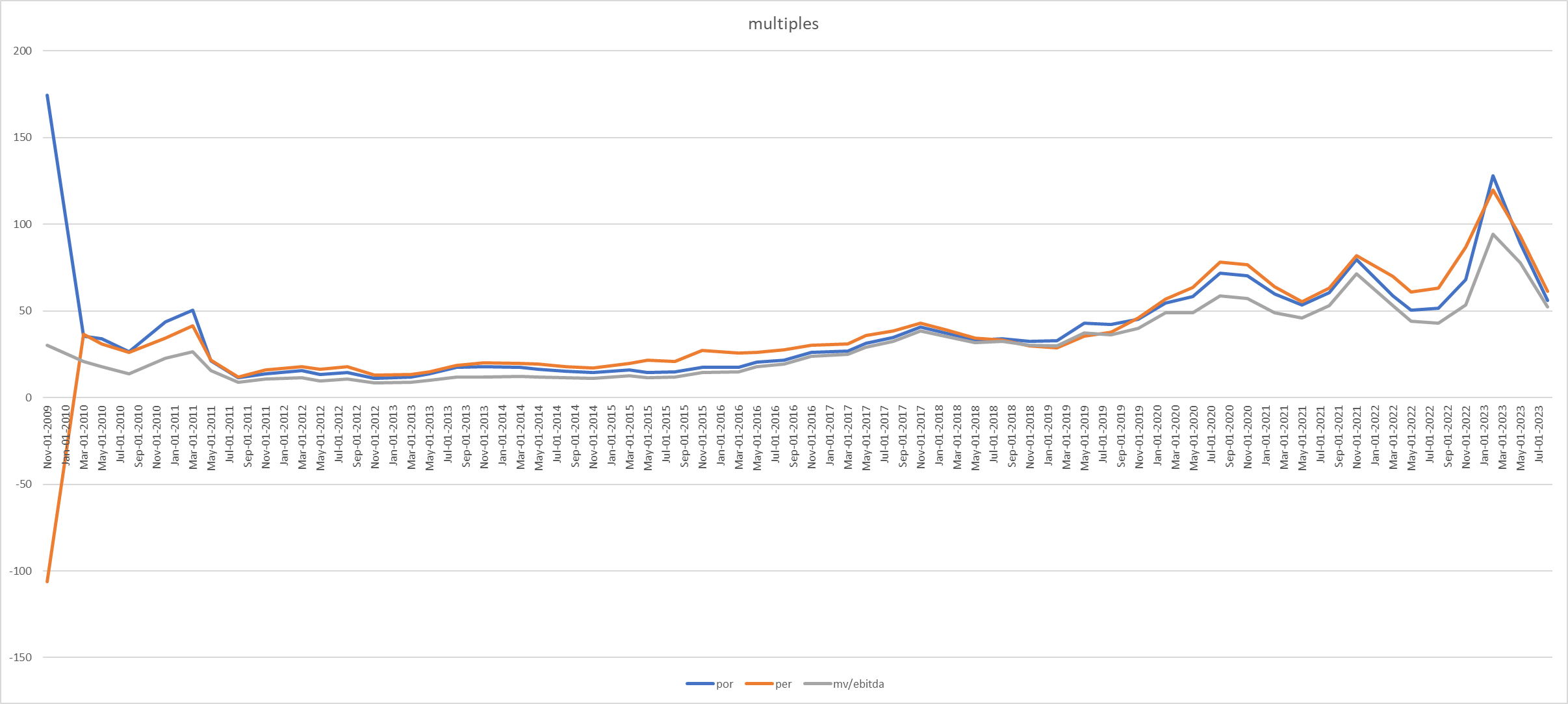

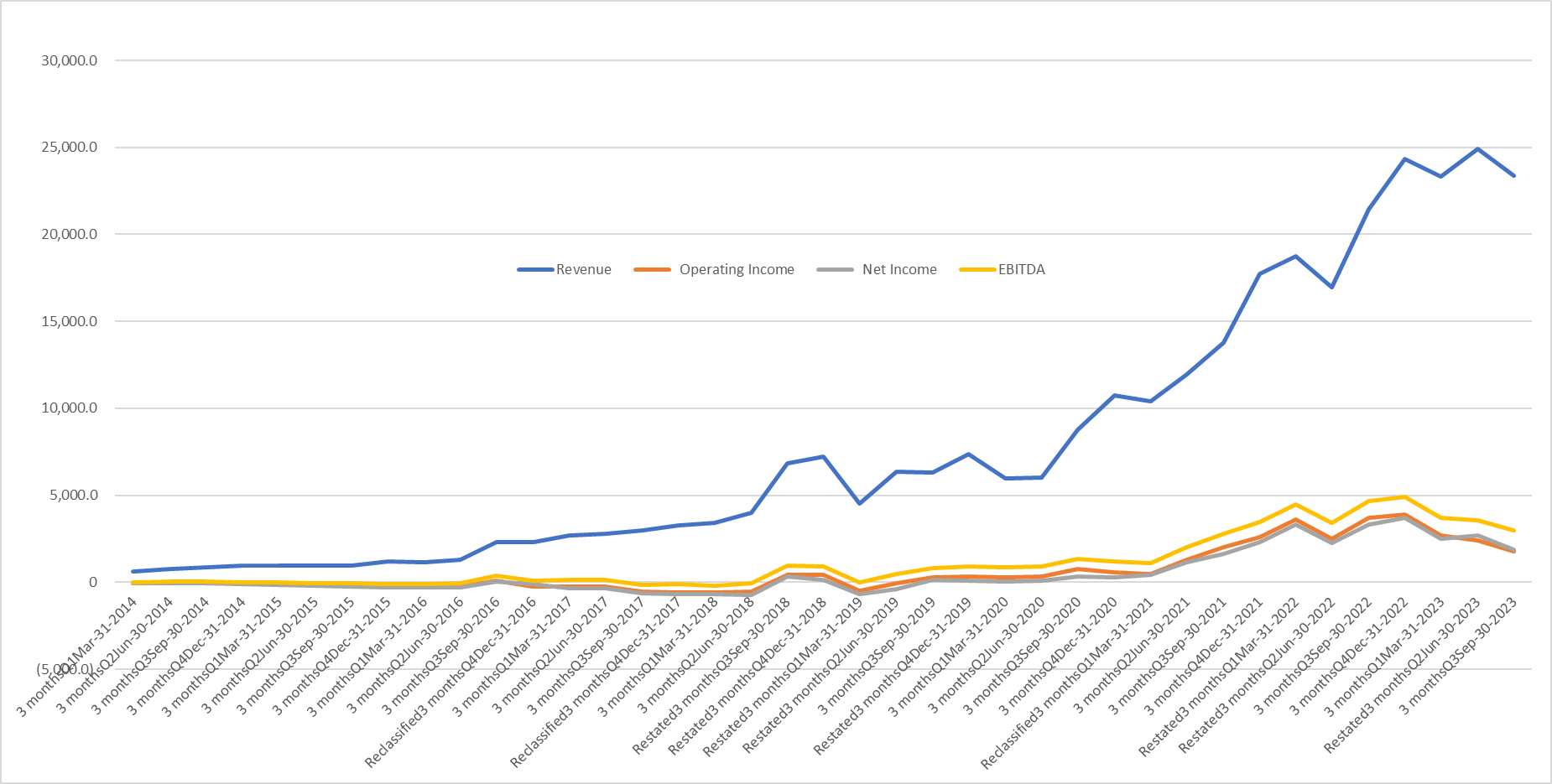

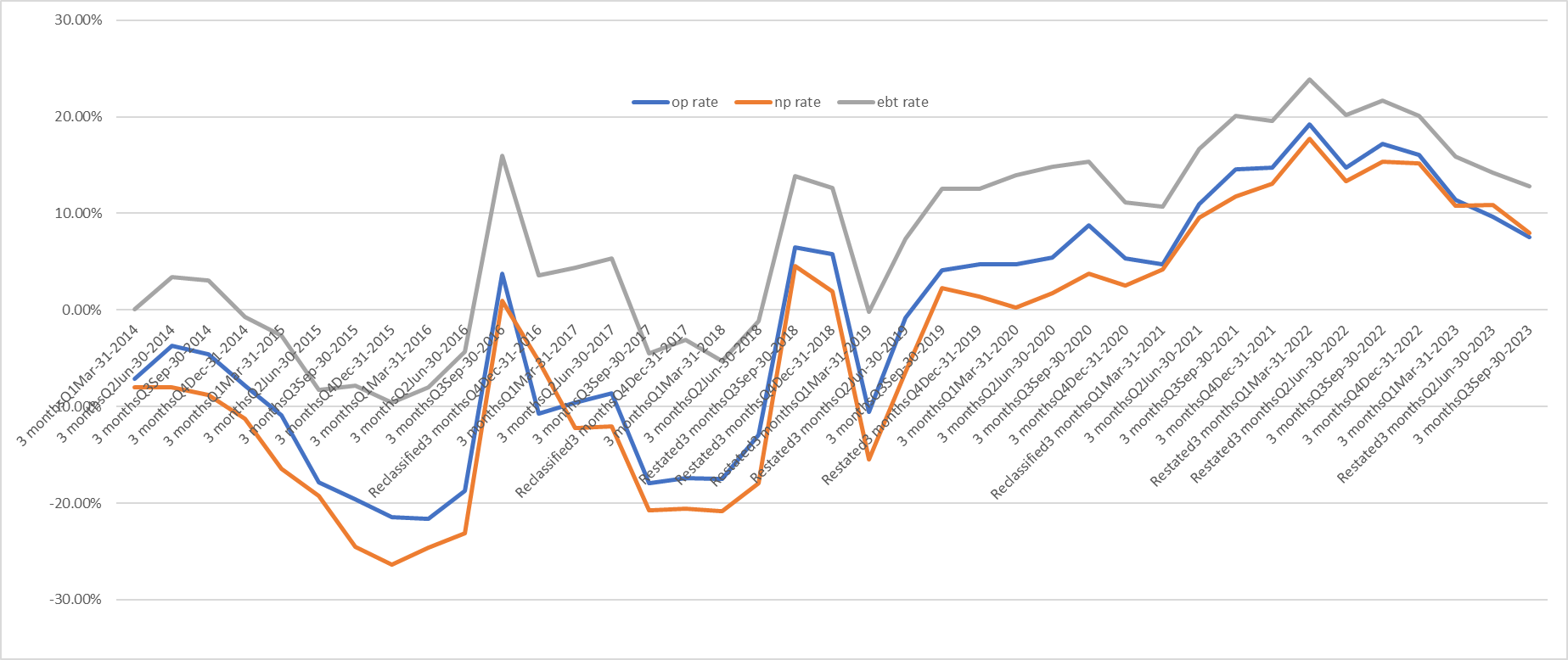

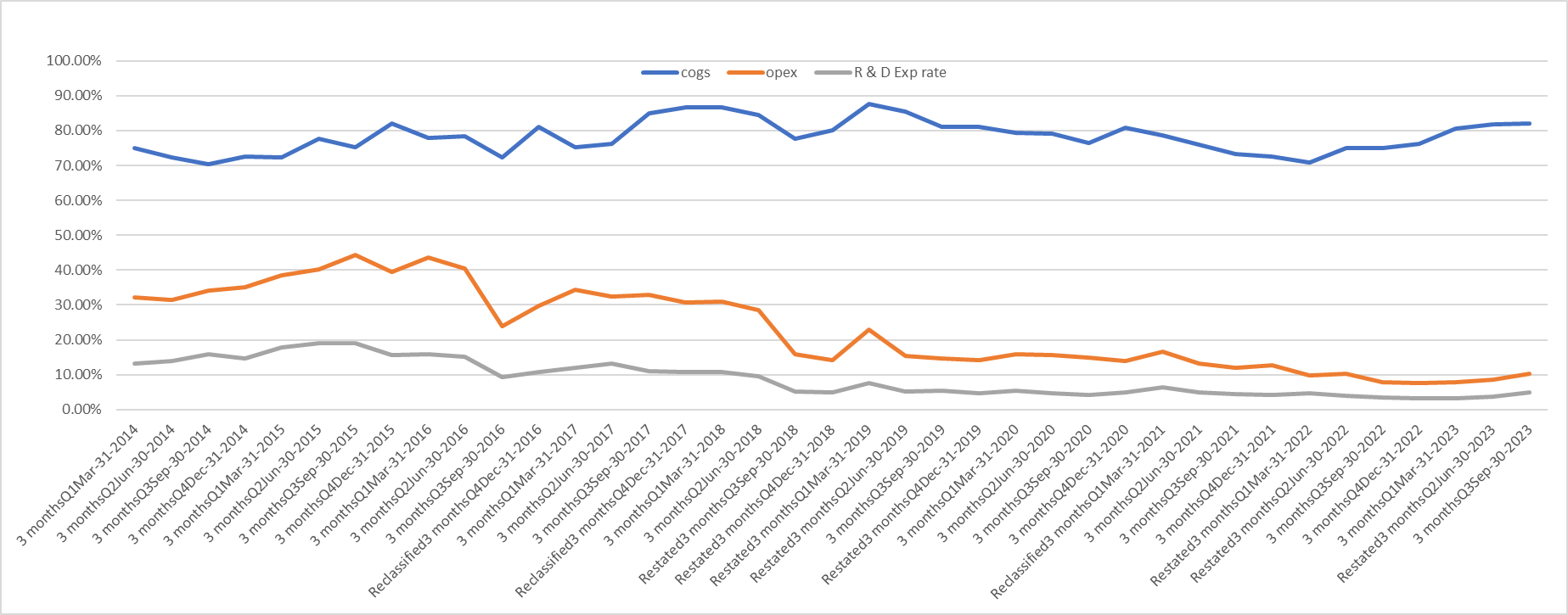

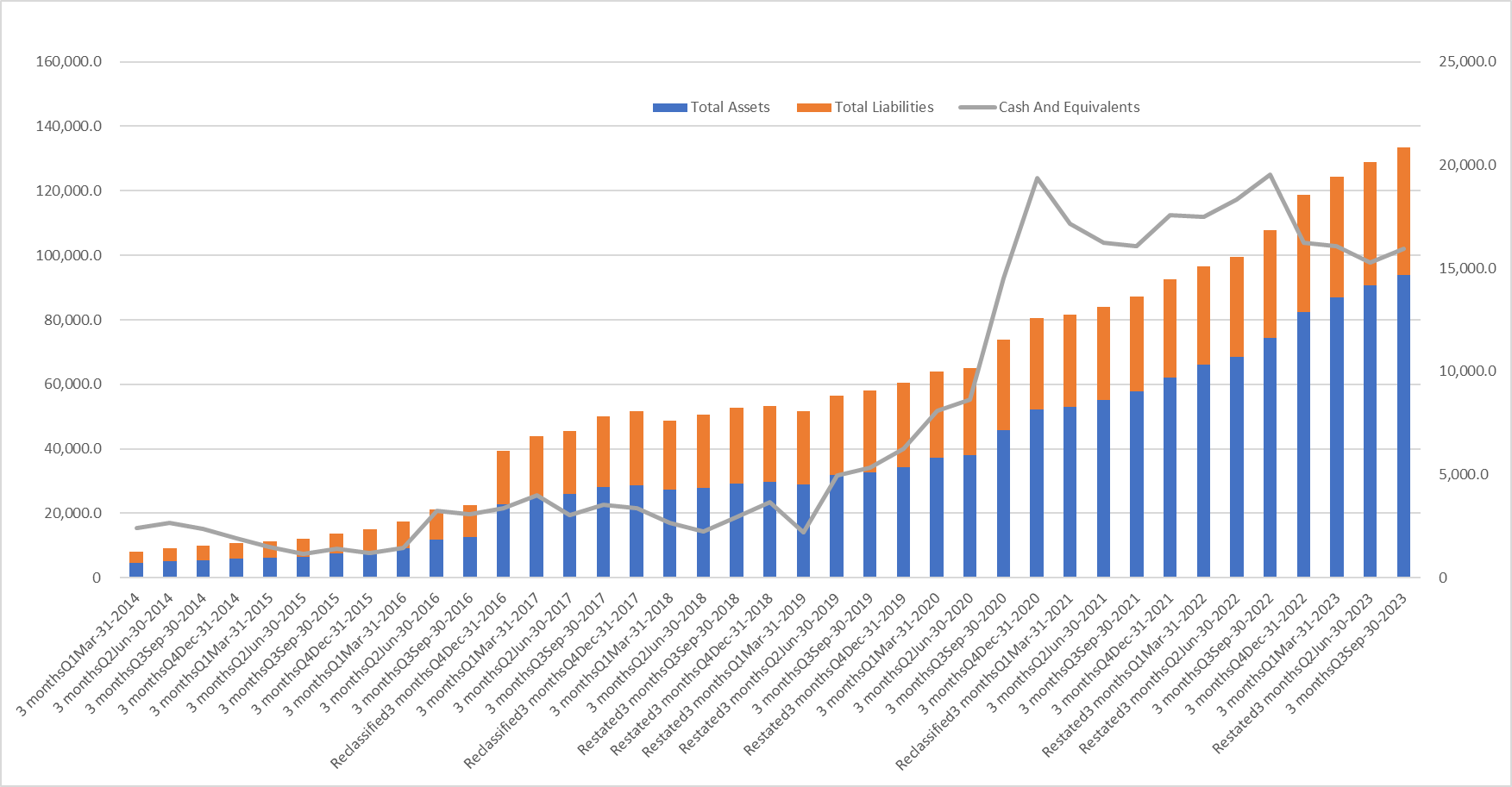

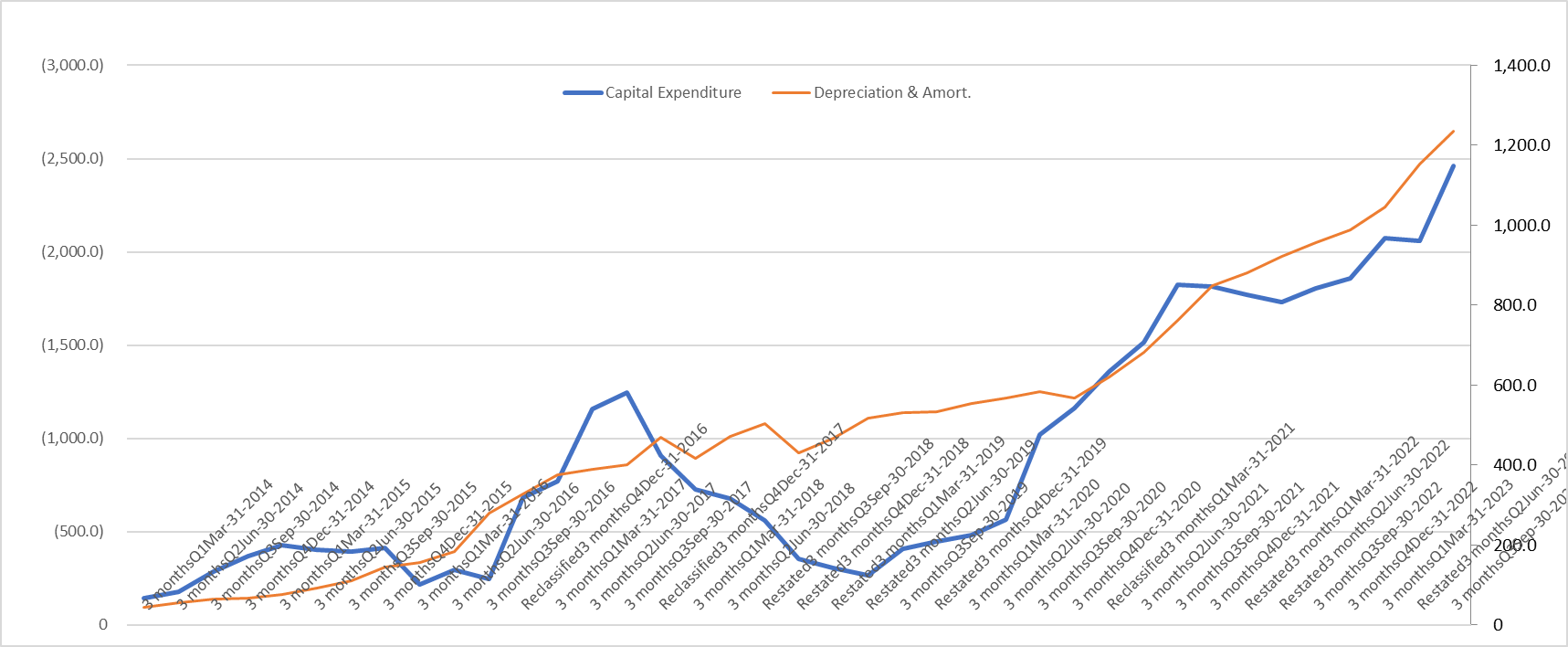

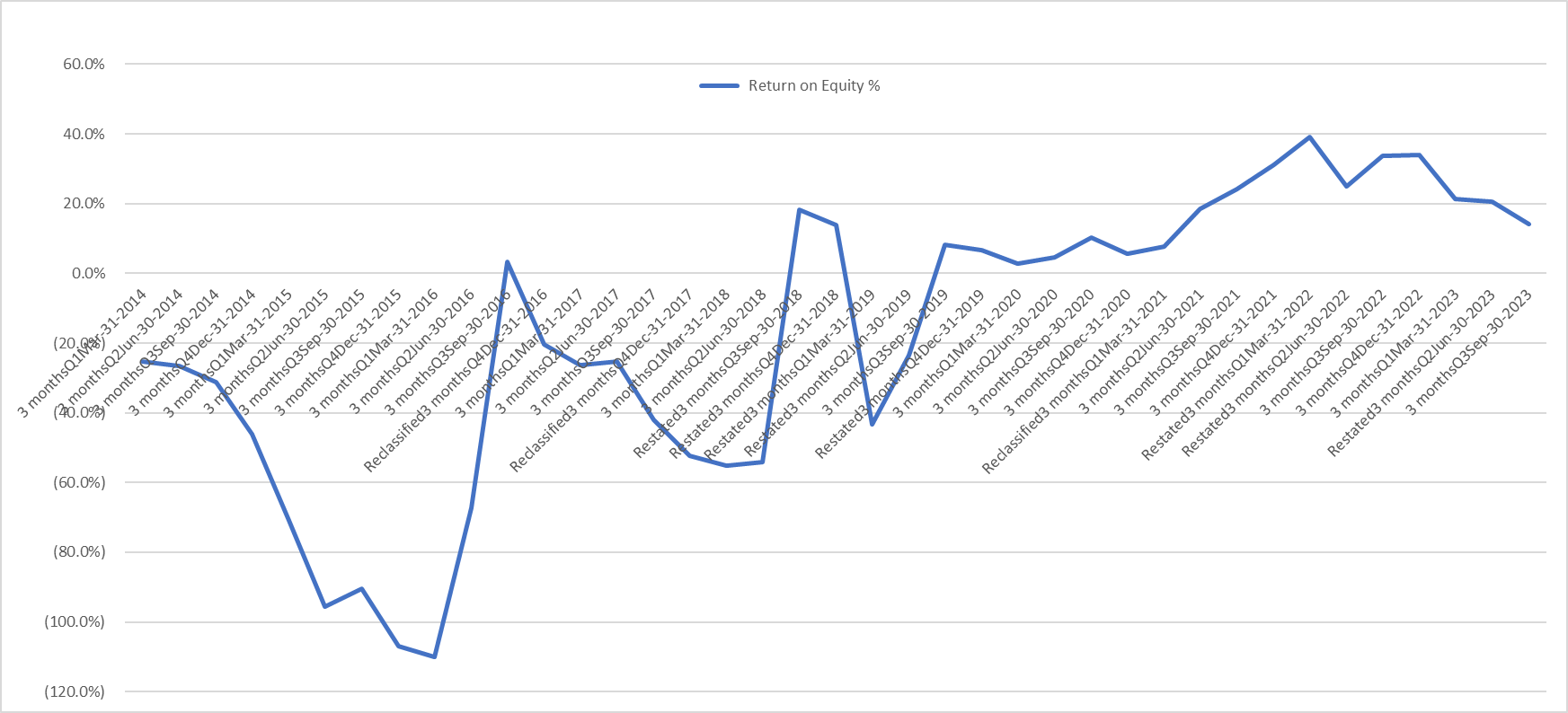

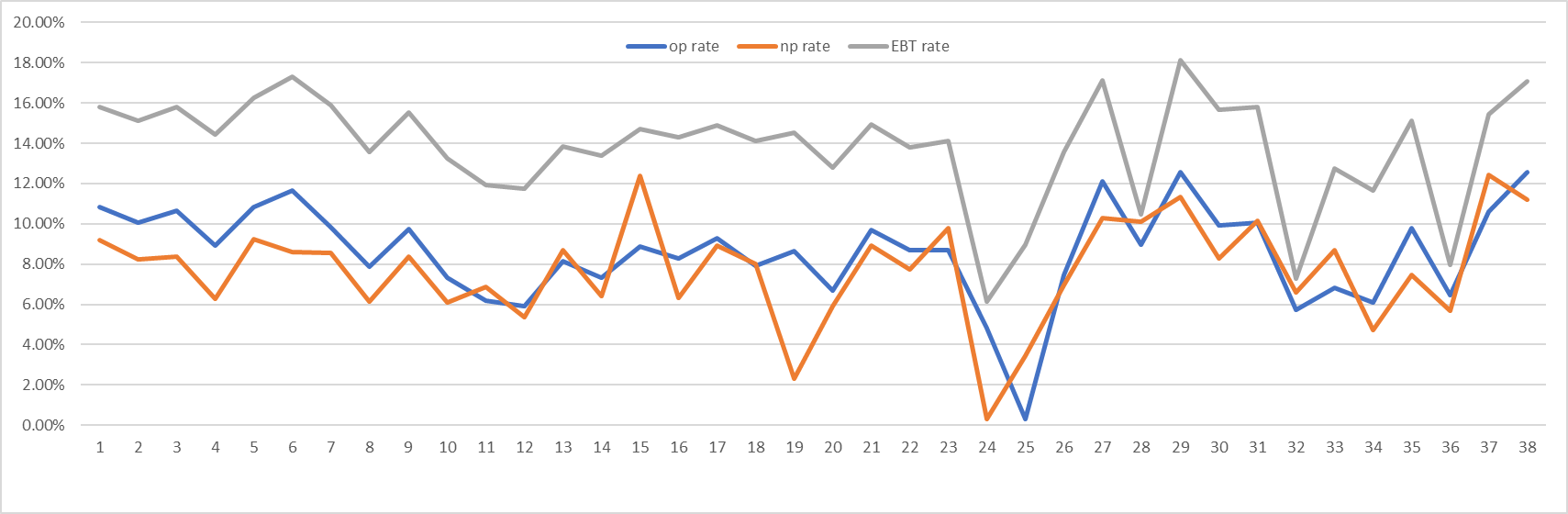

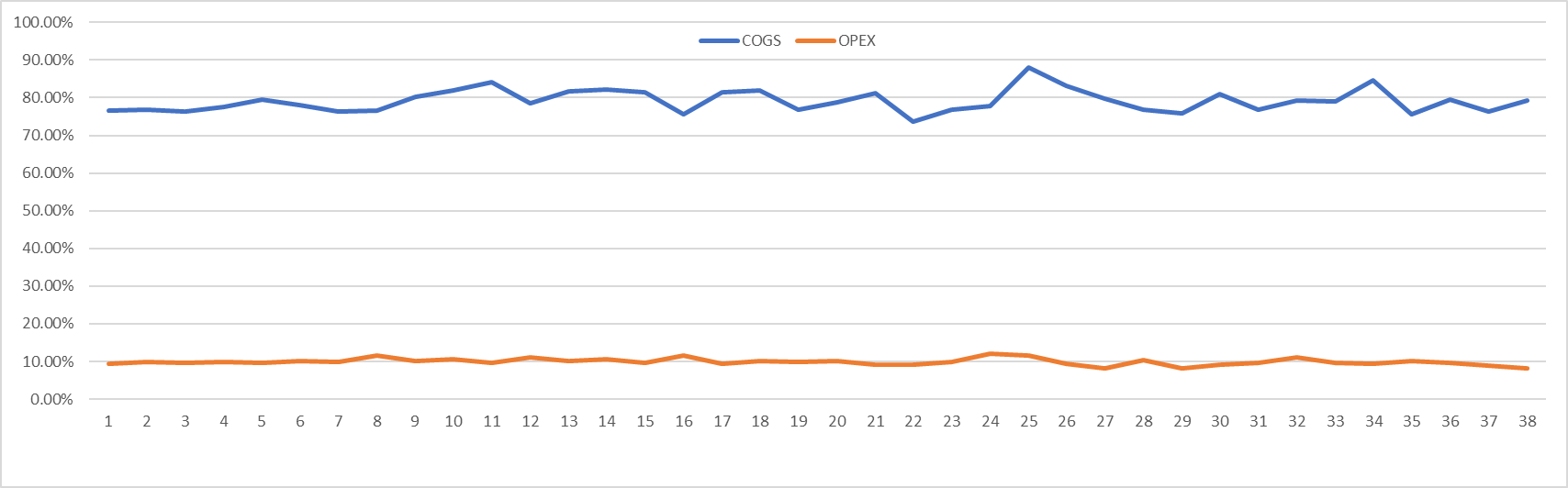

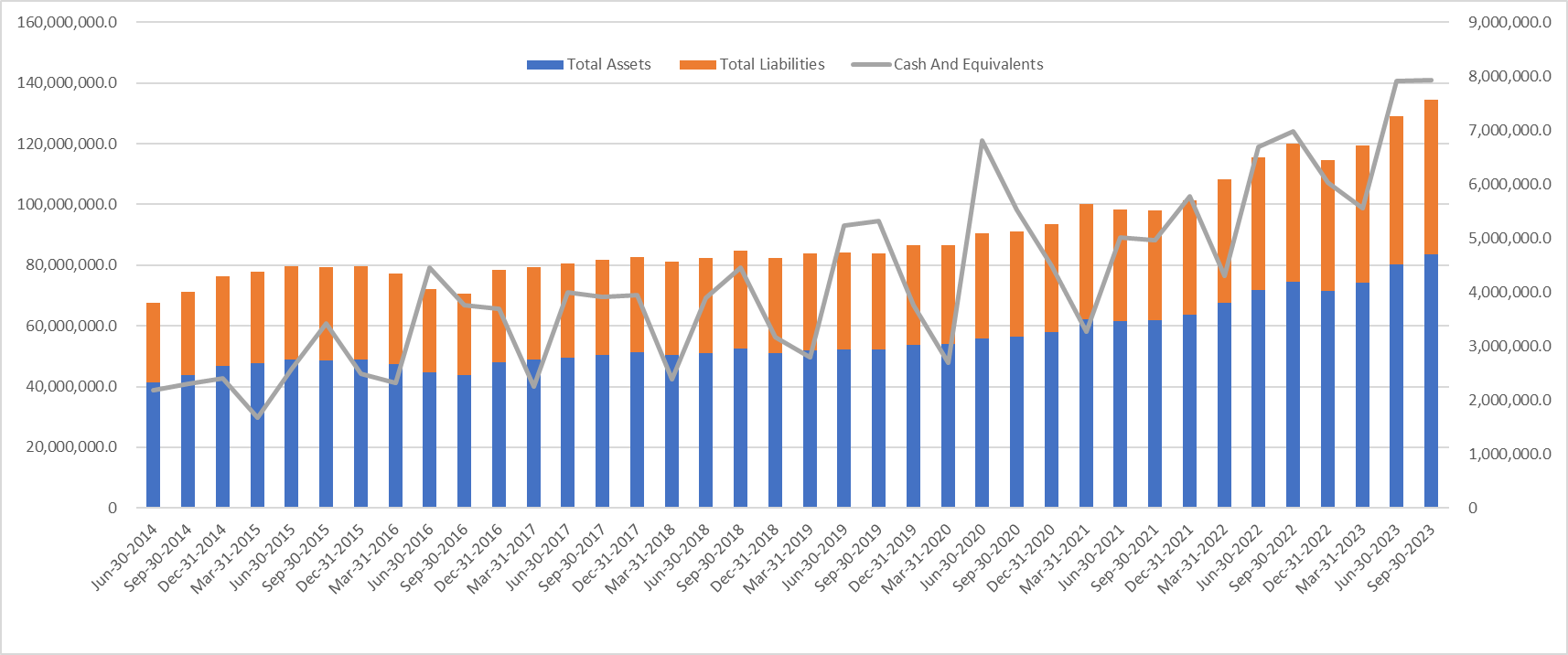

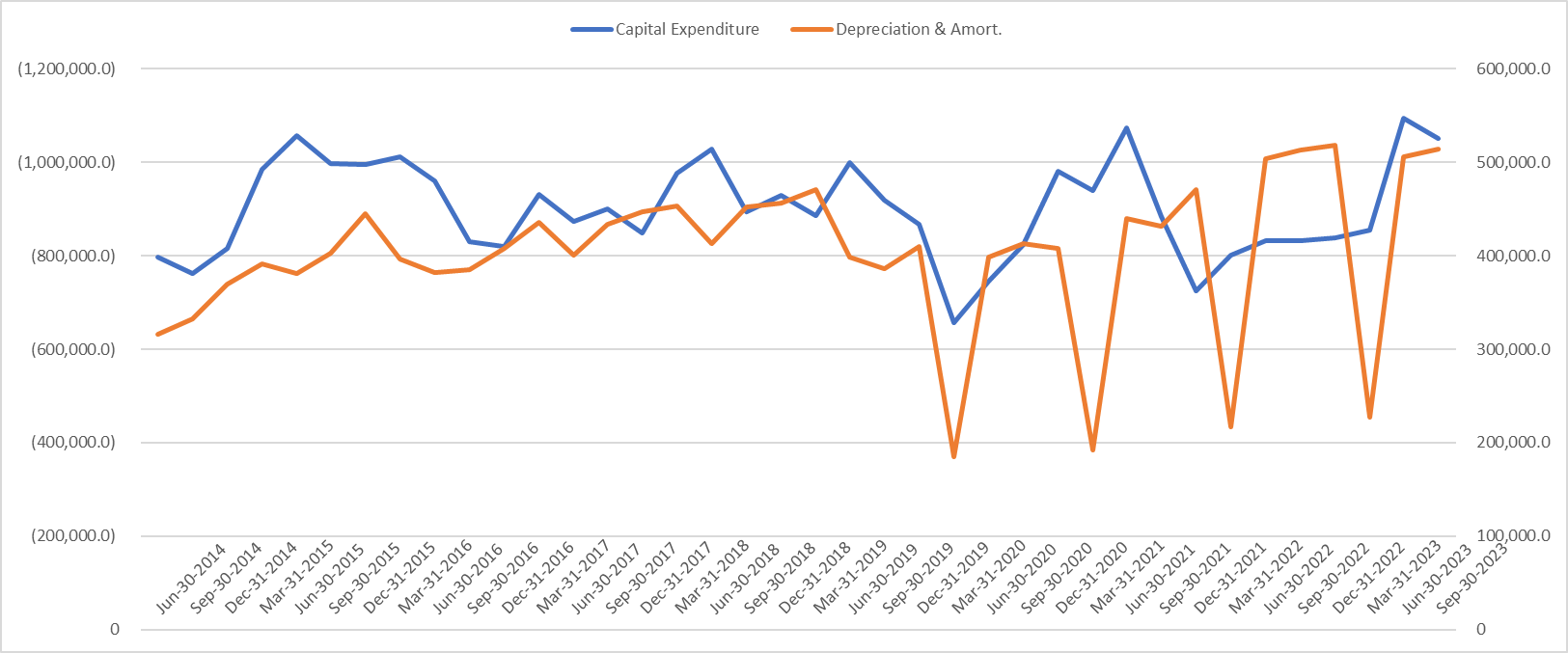

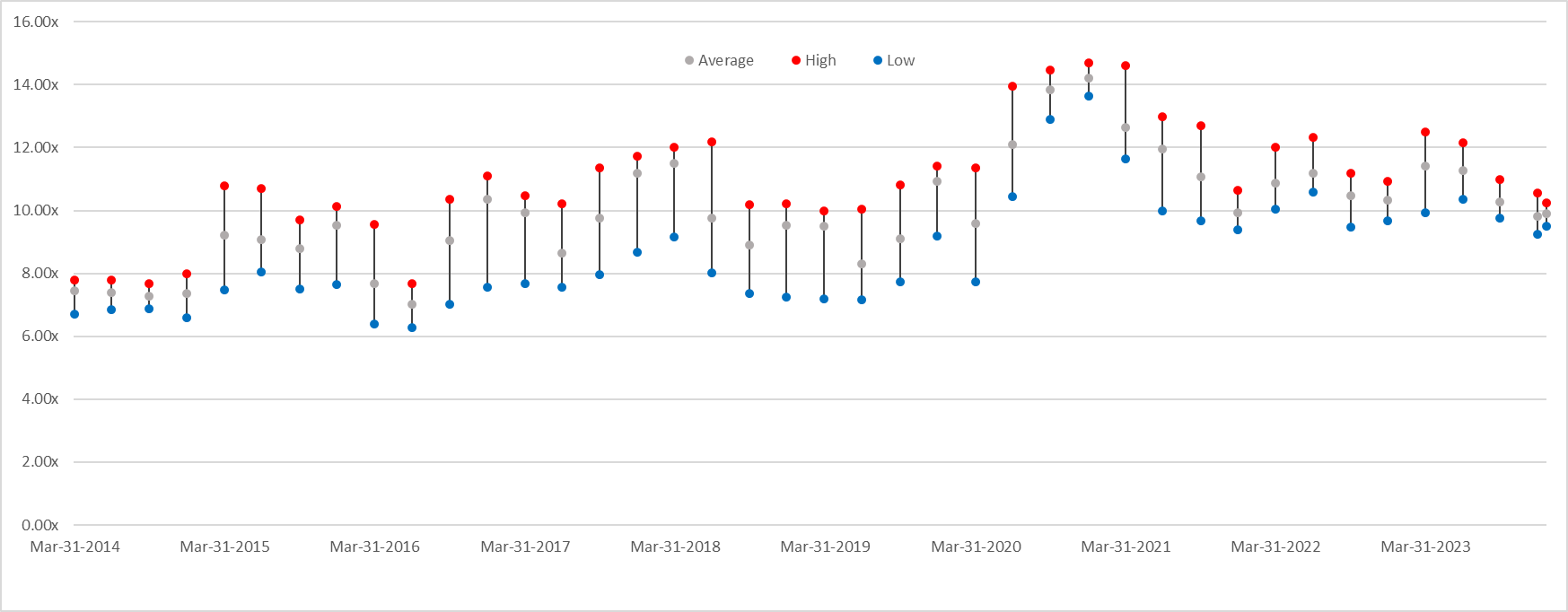

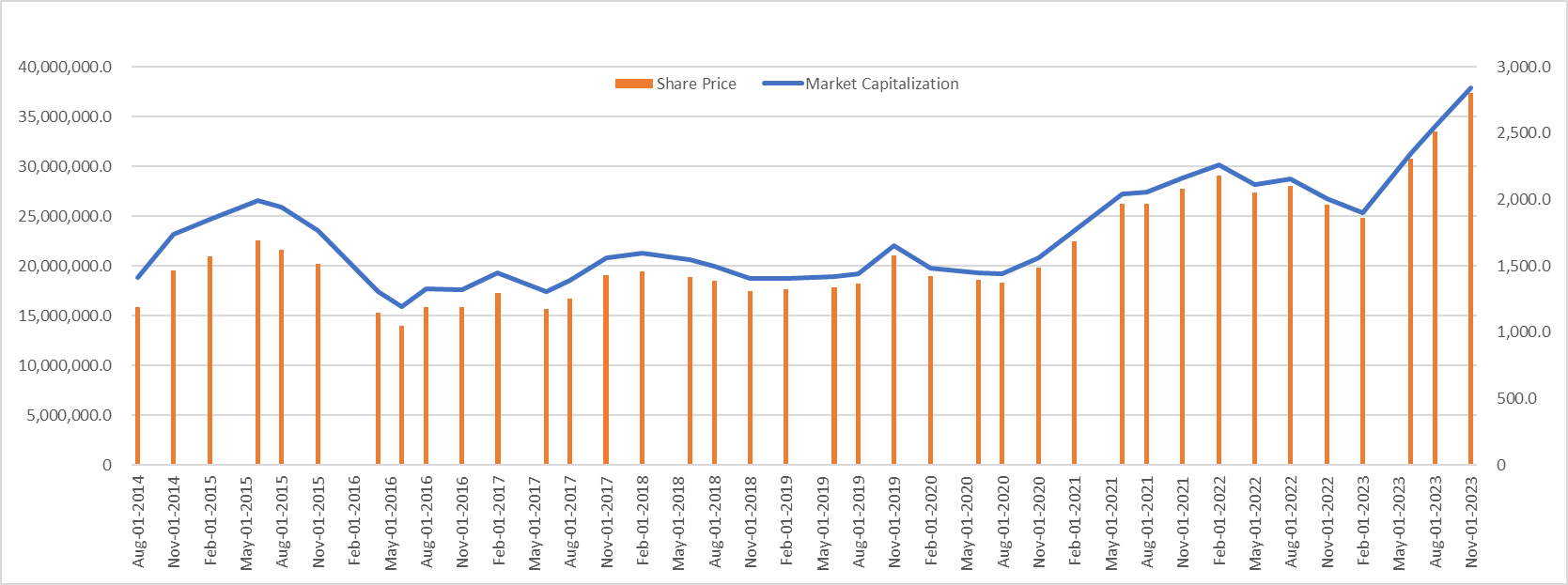

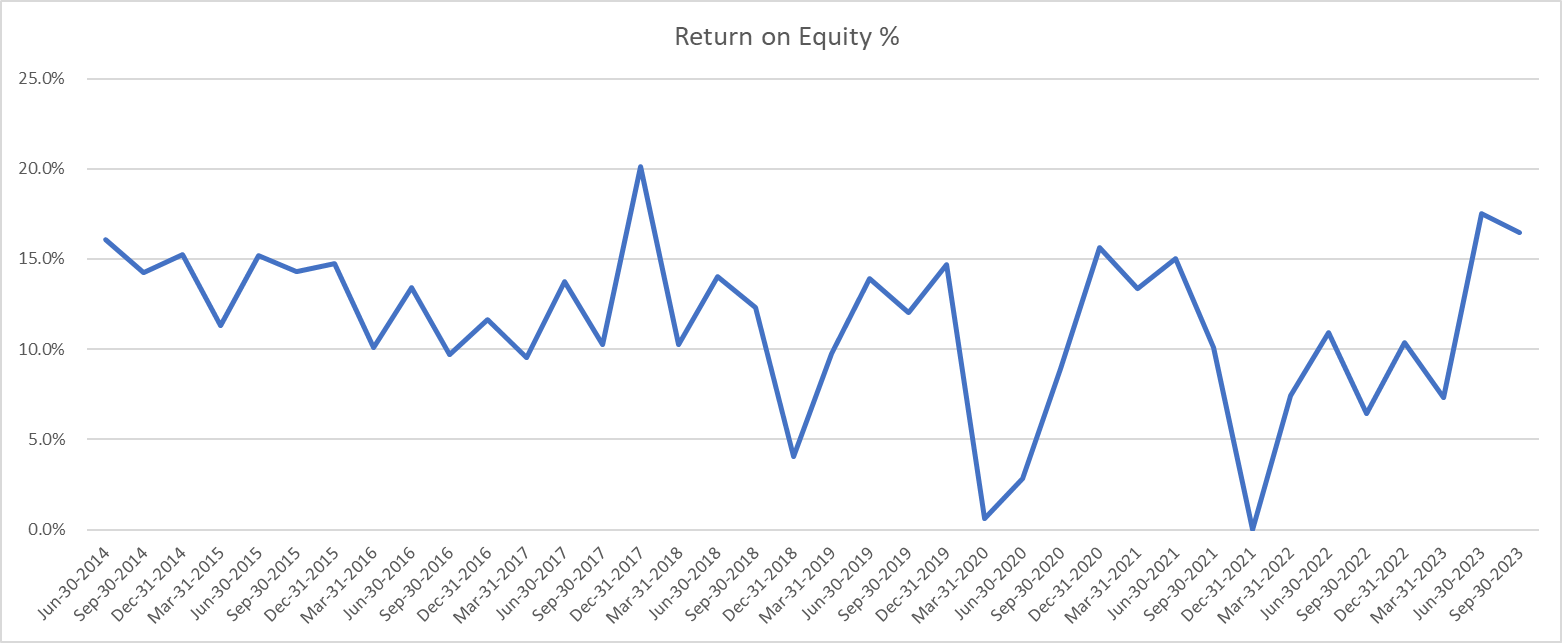

테슬라의 기본 재무정보

[참고] 도요타 재무 정보 for peer comp

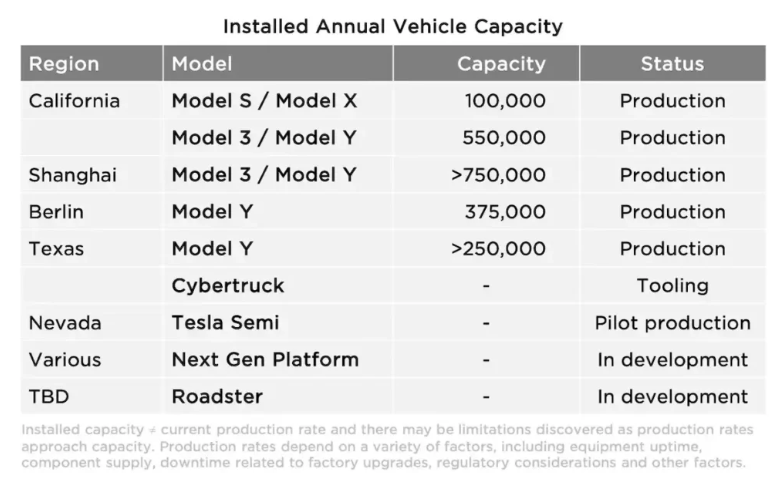

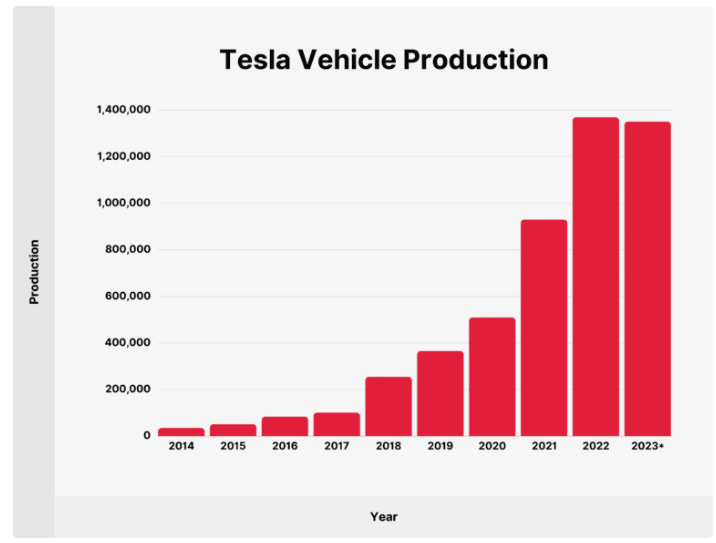

테슬라 생산 시설 및 캐파

멕시코 공장

- 24년3월 9일(현지시각) 테슬라 전문지 테슬라라티에 따르면 멕시코 북부에 위치한 누에보 네온주 당국은 2023년 연말에 테슬라 기가팩토리의 입구로 연결될 도로공사를 시작했다. 테슬라는 공장 설계 작업을 하고 있는 것으로 전해졌다. 멕시코 환경자원부(SEMARNAT)는 2023년 12월12일 테슬라 공장 부지에 토지사용 허가를 승인했다.

- 테슬라는 멕시코에 45억 달러(약 5조9455억 원) 규모의 전기차 공장을 신설한다고 작년 2월 발표했다. 테슬라라티에 따르면 누에보 레온 주에서 보조금으로 1억5300만 달러(약 2021억 원)를 제공한다.

- 일론 머스크 테슬라 최고경영자(CEO)는 2023년 12월에 진행한 한 인터뷰를 통해 “멕시코 공장에서 2026년부터 사이버트럭을 포함한 차량들을 양산할 계획”이라고 밝힌 적이 있다.(링크)

인도공장

- 글로벌 전기차 기업이 인도에 공장을 설립하는 등 대규모 투자를 단행한다면 전기차에 대한 수입 관세를 인하하기로 인도 정부가 약속했다.

- “현지 공장 설립을 약속하는 글로벌 전기차 기업은 5년간 전기차에 대한 수입 관세를 15%로 감면받을 수 있다”고 밝혔다. 단 415억 루피(약 5억 달러, 6650억원) 이상의 투자를 단행하고 3년 이내 인도 내 공장에서 전기차를 생산하기 시작할 경우로 한정한다. 조건을 충족할 경우 해당 해외 기업은 3만 5000달러 이상의 전기차에 대해 5년간 15%로 감면된 세금을 적용받을 수 있다.

- 인도의 전기차 수입 관세율은 4만 달러 이상 차량에 대해 100%, 나머지 가격대는 70%에 이른다. (링크)

성장가설

기존사업: 자동차

테슬라는 어떤 지역으로의 확장 가능성이 존재하는가?

- 국가별 테슬라 점유율

- 미국내 주별 침투율

- 주별 보조금, 지방정부 재정건전성

- 응. 예를 들어 일본처럼 시장 점유율이 현저히 낮은 지역도 있습니다. 이제 우리는 슈퍼차저가 올바른 위치에 있는지, 서비스 센터가 있는지, 제품이 일본에서 잘 작동하는지 확인해야 합니다. 일본은 세계에서 세 번째로 큰 자동차 시장입니다. ('23 4Q 어닝콜)

향후 어떤 자동차의 라인업을 확대할 것인가?

- 사이버트럭, 모델S, 모델Y 등 라인업별 매출 규모

- 소형자동차 라인업 25년 후반기부터 생산 예정 ('23 4Q 어닝콜)

- 모델2로 불리는 테슬라 새로운 저가 전기차 모델의 최상위 시나리오는 2026년 50만대 수준”이라는 의견을 제시

- 앞서 일론 머스크 테슬라 최고경영자(CEO)는 1월 실적발표 콘퍼런스콜에서 “우리는 차세대 저가 차량 개발에서 매우 진척된 상태”며 이 차를 텍사스 공장에서 내년 하반기부터 생산할 예정이라고 밝혔다.

- 에버코어에 따르면 모델2는 자재 명세서(bill of materials) 금액이 2만8000달러(약 3679만원)에서 2만달러(약 2628만원)로 낮아지며, 주행거리는 402㎞이 될 것으로 보인다.(링크)

전후방 사업: 에너지 저장 사업

- 현재 12GW 규모 태양광 패널 보유 ('23 4Q 어닝콜)

-> 이정도면 의미잇는 숫자인가?

-> 전기팔아서 돈벌겠다는 건가? - Lathrop(도시이름)은 2024년까지 계속해서 성장하고 있으며, 두 번째 최종 조립 라인을 가동하여 연말까지 용량을 20에서 40기가와트시로 두 배로 늘립니다.

전후방 사업: FSD 라이센스 판매 사업

FSD 산업의 현재 스텝은?

- 올해 안에는 그것이 분명해질 것이라고 생각합니다. 그리고 제가 다른 자동차 회사의 CEO라면 분명히 Tesla에 전화해서 Tesla의 완전 자율주행 기술 라이선스를 요청했을 것이라는 점을 강조하고 싶습니다. 확실히 현명한 움직임입니다. ('23 4Q 어닝콜)

FSD 구독 비율은?

-

FSD 만 시스템으로 떼서 팔아먹는게 가능할까?

- 테슬라와 동일한 위치에 카메라가 위치해야하는 것 아닌가?

전후방 사업: 로보택시 산업

- XXX

신규 사업: 테슬라의 로봇사업

- XXX

그 외 질문

미중 갈등에 따라 중국에서 테슬라를 배척할 가능성은?

'Finance Investment > 기업분석' 카테고리의 다른 글

| 240313_성일하이텍 (0) | 2024.03.13 |

|---|---|

| Tesla (TSLA) Q4 2023 Earnings Call Transcript (0) | 2024.01.25 |

| 231202_엔비디아 기업분석 (1) | 2023.12.02 |

| 230831_티앤엘 기업분석 (0) | 2023.08.30 |

| 무신사 수수료 수익구조 분석(feat: 무신사 뉴스룸) (1) | 2022.12.19 |