마지막 수정일 8월 17, 2020 23,064 [0](https://en4u.co.kr/2%ec%b0%a8%ec%a0%84%ec%a7%80%ea%b4%80%eb%a0%a8%ec%a3%bc/#respond "에 대한 코멘트 남기기 : "2차전지 관련주 및 전기차 배터리 서플라이체인 수혜주 총정리"")

2차전지 관련주 중 생산업체인 LG화학, 삼성SDI, SK이노베이션은 너무나 잘 아실테고, 배터리에 들어가는 생산품 관련 업체를 정리해 보도록 하겠습니다.

2차전지 수혜주 업체를 설명해드리기 전에, 우선 리튬 배터리 구조도를 이해하시는 것이 투자에 도움이 될 거라고 생각합니다.

목록

1) 리튬이온 배터리 구조도

2) 2차전지 원가비중

3) 2차전지 관련주 리스트

3.1) 국내 2차전지 관련업체

4) 2차전지 관련주 – 양극재 업체

4.1) 에코프로비엠 하이니켈 양극재의 강자

4.1.1) 에코프로비엠 투자시 알아둘 사항

4.2) 엘앤에프

5) 2차전지 관련주 – 음극재 업체

5.1) 포스코케미칼

5.2) 대주전자재료

5.2.1) 경쟁사 대비 고효율 실리콘 산화물 양산 및 개발 중

5.3) 나노신소재

6) 2차전지 관련주 – 장비업체

6.1) 필옵틱스(Philoptics)

6.1.1) 필옵틱스 사업구조 및 실적

6.1.2) 필옵틱스 특이사항

7) 2차전지 관련주 – 전해질 업체

7.1) 천보

7.1.1) 연도별 주력사업 매출 점유율

7.1.2) 참고 할 사항

7.2) 솔브레인

7.3) 동화기업

7.4) 후성

8) 2차전지 관련주 – 분리막 업체

8.1) LG화학

8.2) SK이노베이션

9) 2차전지 관련주 – 부품업체

9.1) 신흥에스이씨

10) 2차전지 관련주 – 배터리 소재 국내 서플라이체인(공급처) 분석

11) 배터리 소재 국외 서플라이체인(공급처) 분석

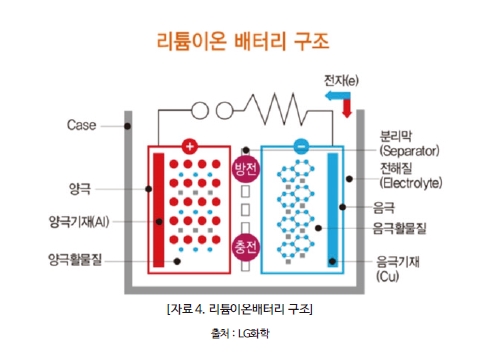

리튬이온 배터리 구조도

리튬이온 배터리 구조도

그림을 보고 설명을 해드리자면, 왼쪽에는 양극재, 오른쪽에는 음극재가 존재하고 그 사이에 분리막이 존재합니다.

- 양극재 : 배터리 용량 + 출력

- 음극재 : 배터리 용량 + 배터리수명

- 전해질 : 리튬이온을 이동하게 하는 물질

- 분리막 : 양극과 음극이 섞이는 것을 방지

그리고 전해질로 메워져 있다고 생각하시면 이해가 쉬우실거라 생각합니다.

투자에 앞서 2차전지 소재 원가를 이해하실 필요가 있습니다.

2차전지 원가비중

- 양극재 : 35%

- 음극재 : 14%

- 분리막 : 16%

- 전해질 : 11%

- 기타소재 : 24%

2차전지 관련주 중 소재에 있어서는 양극재를 납품하는 회사가 가장 큰 수혜를 받을 가능성이 높다고 할 수 있습니다.

최근 엄청난 주가 상승이 있었던 양극재 업체를 먼저 정리해 보겠습니다.

2차전지 관련주 리스트

국내 2차전지 관련업체

- 2차전지 제조업체 : LG화학, 삼성SDI, SK이노베이션

- 양극재 업체 : 에코프로비엠, 엘앤에프, 포스코케미칼

- 음극재 업체 : 포스코케미칼

- 전해액 업체 : 동화기업, 솔브레인

- 동박 업체 : 일진머티리얼즈, SKC, 두산솔루스

- 실리콘계 첨가물 : 대주전자재료

- 분리막 업체 : SK이노베이션

이외에도 많은 2차전지 관련주 리스트들이 있지만, 가장 주목을 받을만한 업체로 정리를 해보도록 하겠습니다.

2차전지 관련주 – 양극재 업체

에코프로비엠 하이니켈 양극재의 강자

주력 제품이 2차전지 원가의 약 40%를 차지하는 양극재 NCM(니켈 + 코발트 + 망간), NCA(니켈 + 코발트 + 알루미늄) 공급업체로, 니켈 비중이 높은 하이니켈계의 강자로 꼽힘

* 하이니켈이란 니켈 비중이 70%에서 80% 이상인 제품을 말함.

- 공급처 : 삼성SDI, SK이노베이션, 무라타 일부

- 국내 유일의 NCA 생산, Advanced NCM(니켈, 구리, 망간) 생산

- 2023년까지 CAPA 증설 예정, 증설분은 SK이노베이션 공급/삼성SDI NCM으로 공급 예정

에코프로비엠 투자시 알아둘 사항

- 2020년 2월 3일 SK이노베이션과 2023년까지 4년간 약 2조 7,413억원 규모의 양극재를 공급하기로 계약 체결 했기 때문에, 연 7천억원 가량의 매출을 확보했음.

- 삼성SDI와 ‘에코프로이엠’이라는 합작사를 설립함으로써, 삼성SDI와 견고한 관계 구축

엘앤에프

- LG화학, 삼성SDI 공급

- LG화학 양극재 내재화 영향을 받고 있기 때문에, 추이를 지켜볼 필요가 있슴

2차전지 관련주 – 음극재 업체

포스코케미칼

- 2차전지 매출 : 2019년 – 17%, 2020년 – 35% 예상

- 양극재 매출 : 2019년(1,270억), 2020년(2,140억)

- 음극재 매출 : 2019년(1,190억), 2020년(4,560억)

- 특이사항 : 양극재 2분기 매출 시작(310억)

대주전자재료

배터리 관련 특허를 110개나 보유한 회사로 실리콘의 단점을 극복해서, LG화학 파우치셀에 세계 최초 실리콘계 음극재 상용화에 성공

경쟁사 대비 고효율 실리콘 산화물 양산 및 개발 중

| Sio 제조사 |

Sio 전지 성능 |

개발 현황 |

| 대주전자재료 |

~ 80% |

결정질/비정질 SiO 양산 |

| 고효율 실리콘복합산화물 양산 (ICE ~ 80%) |

|

|

| 고효율 실리콘복합산화물 개발 중 (ICE ~ 85%) |

|

|

| Shinetsu |

74% ~ 75% |

결정질 SiO 양산 |

| Li pre-doped 고효율 SiO 개발 중 |

|

|

| OTC |

72% ~ 73% |

결정질/비정질 SiO 양산 |

| Li pre-doped 고효율 SiO 개발 중 |

|

|

| BTR |

73% ~ 75% |

결정질/비정질 SiO 양산 |

| Li pre-doped 고효율 SiO 개발 중 |

|

|

경쟁사의 경우 효율이 70%대에 머물러 있는 반면, 대주전자재료는 효율 80% 소재 양산중

소재의 경우 승인을 받는 데 소요되는 시간이 2년이라는 것이 대주전자재료의 장점 부각

- 음극재 효율을 개선하는 Siox(실리콘 복합 산화물) 생산

- Siox(실리콘 복합 산화물) 5% 첨가시 배터리 성능 약 15% 가량 증가

- Siox 매출 : 2019년(60억), 2020년(약 200억), 2021년(약 500억)

- 특이사항 : 가능성은 있지만, 이익이 안나고 있음

나노신소재

- 사업분야 : 2018년 디스플레이(38.2%), 반도체(17.1%), 태양전지(10.4%), 기타(34.3%)

- 특이사항 : 성장성은 있지만, 본업이 하락 중

2차전지 관련주 – 장비업체

필옵틱스(Philoptics)

최근 주가가 기어가고 있는 실정이지만, 2020년도에 실적 턴어라운드가 확실시 되고 있어서 지켜볼 필요가 있음. (9분기만에 흑자전환)

필옵틱스 사업구조 및 실적

OLED 및 2차전지 제조 공정에 사용되는 레이저 장비 생산

2020년 예상 : OLED(1500억 ~ 1700억원), 2차전지 장비(1000억 ~ 1200억)

매출처 : 삼성SDI

필옵틱스 특이사항

2차전지 제조 공정 레이져 장비 뿐만 아니라, 플렉시블 OLED의 고성장에 전망에 따라 UTG 수혜주로도 분류됨

2차전지 관련주 – 전해질 업체

천보

연도별 주력사업 매출 점유율

- 2019년 : 디스플레이(31%), 2차전지 소재(26%), 반도체 소재(24%)

- 2020년 : 디스플레이(27%), 2차전지 소재(50%), 반도체 소재(17%)

참고 할 사항

사업분야가 디스플레이, 반도체 니치마켓 소재 공급, 2차전지 소재 확대 등으로 좋아 보임

솔브레인

2차전지 약 10%

2020년 연간 실적은 매출액 1.08조원(+6.2%), 영업이익 2,037억원(18.8%)으로 역대 최대 실적을 갱신할 전망

삼성전자 NAND 신규 투자시 특수 소재 공급으로 인한 실적 강도가 쎌것으로 예상

6월 29일 부로 솔브레인홀딩스(0.55%)와 신설법인 솔브레인(0.45%) 분할 준비 중

2020년 연간 실적은 매출액 1.08조원(+6.2%), 영업이익 2,037억원(18.8%)으로 역대 최대 실적을 갱신할 전망

삼성전자 NAND 신규 투자시 특수 소재 공급으로 인한 실적 강도가 쎌것으로 예상

6월 29일 부로 솔브레인홀딩스(0.55%)와 신설법인 솔브레인(0.45%) 분할 준비 중

동화기업

파낙스이텍 인수를 통해서 2차전지 전해액 사업을 시작한 회사로, 생산능력은 2019(3.3만톤), 2020년(4.1만톤), 2021년(6.1만톤)으로 생산량이 점차 늘어나고 있습니다.

동화기업 투자포인트는 국내 배터리 제조사 중 삼성SDI와 SK이노베이션에 납품을 하고 있고, 국내 고객사와 전고체 배터리를 개발중에 있기 때문에 매우 유망한 기업이라고 볼 수 있습니다.

개인적인 TOP Pick으로 2차전지 관련주 중에는 장비업체보다는 꾸준히 소모되는 소재/부품주 관련업체들을 선호하는 편입니다.

후성

2차 전지용 전해질(LiPF6) 약 20%

전해액은 필수 소재인 전해질(LiPF6), 촉매 역할의 첨가제, 유기용매의 합성으로 이루어져 있습니다.

LiPF6은 전해액을 만드는 데 반드시 필요한 물질이며, 전문가들은 당분간 LiPF6을 대체할 수 있는 경제성 및 안정성을 가진 소재는 안나올 것으로 예상

- LiPF6을 국내에서 유일하게 생산

- 전기차 배터리용 LiPF6 생산능력 증가(2,200톤 → 5,600톤)

2차전지 관련주 – 분리막 업체

LG화학

SK이노베이션

2차전지 관련주 – 부품업체

신흥에스이씨

삼성SDI에 전해액 누수방지 모듈(캡 어셈블리) 공급

헝가리 공장의 생산능력을 2019년부터 큰 폭으로 늘리는 중

(2018년 월 1.2백만개에서 2019년 3.2백만개, 올 연말는 5.2백만개로 확대)

2차전지 관련주 – 배터리 소재 국내 서플라이체인(공급처) 분석

| 제조사 |

양극재 |

음극재 |

분리막 |

전해액 |

동박 |

실리콘계 첨가물 |

| 삼성SDI |

– 에코프로비엠 |

|

|

|

|

|

| – 엘엔에프 |

– Mitsubishi Chem |

|

|

|

|

|

| – BTR |

– Asahi Kasel |

|

|

|

|

|

| – Toray |

|

|

|

|

|

|

| – W-Scope |

– 동화기업 |

|

|

|

|

|

| – Central Glass |

|

|

|

|

|

|

| – Mitsubishi Chem |

– 일진머티리얼즈 |

|

|

|

|

|

| – CCP |

– BTR |

|

|

|

|

|

| LG화학 |

– 포스코케미칼 |

|

|

|

|

|

| – 엘앤에프 |

|

|

|

|

|

|

| – LG화학 |

|

|

|

|

|

|

| – Umicore |

|

|

|

|

|

|

| – Nichia |

– 포스코케미칼 |

|

|

|

|

|

| – BTR |

|

|

|

|

|

|

| – Mitsubishi Chem |

– Toray |

|

|

|

|

|

| – Senior |

|

|

|

|

|

|

| – SEMCORP |

– 엔켐 |

|

|

|

|

|

| – Capchem |

|

|

|

|

|

|

| – Ube |

– SKC |

|

|

|

|

|

| – 일진머티리얼즈 |

|

|

|

|

|

|

| – Wason |

– 대주전자재료 |

|

|

|

|

|

| SK이노베이션 |

– 에코프로비엠 |

|

|

|

|

|

| – 엘앤에프 |

|

|

|

|

|

|

| – Umicore |

– 포스코케미칼 |

– SK이노베이션 |

– 솔브레인 |

|

|

|

| – 동화기업 |

– 두산솔루스 |

|

|

|

|

|

| – CCP |

– 대주전자재료 |

|

|

|

|

|

최근 소.부.장의 관심이 장난이 아닌 것 같습니다. 반도체의 경우 장비 관련업체가 주목을 받은데 비해, 2차전지의 경우는 소재업체가 시장에서 주목을 받을것으로 보입니다.

배터리 소재 국외 서플라이체인(공급처) 분석

| 제조사 |

양극재 |

음극재 |

분리막 |

전해액 |

동박 |

실리콘계 첨가물 |

| 파나소닉 |

– Sumitomo Metal Mining |

|

|

|

|

|

| – Nichia |

– Hitachi Chemical |

|

|

|

|

|

| – JFE |

|

|

|

|

|

|

| – Mitsubishi Chem |

– Sumitomo |

– Mitsubishi Chem |

|

|

|

|

| – Ube |

– Nippon denkal |

|

|

|

|

|

| – Furukawa |

|

|

|

|

|

|

| – SKC |

– Shinetsu |

|

|

|

|

|

| – Hitachi Chemical |

|

|

|

|

|

|

| CATL(중) |

– Pulead |

|

|

|

|

|

| – ShanShan |

|

|

|

|

|

|

| – XTC |

– Shan Shan |

|

|

|

|

|

| – BTR |

|

|

|

|

|

|

| – Putailai |

– SEMCORP |

|

|

|

|

|

| – Cangzhou Mingzhu |

|

|

|

|

|

|

| – Jieli |

|

|

|

|

|

|

| – Senior |

– Guotai Hualong |

|

|

|

|

|

| – Tinci-Kaixin |

|

|

|

|

|

|

| – Capchem |

– 일진머티리얼즈 |

|

|

|

|

|

| – Wason |

|

|

|

|

|

|

| – Nuode |

|

|

|

|

|

|

| – CCP |

– BTR |

|

|

|

|

|

같이 보시면 좋은 글

MLCC 스마트폰 관련주 전망 및 mlcc 구조와 제조공정 살펴봐야 하는 이유!

공인인증서 폐지 관련회사 분석 및 관련주

5G 관련주 그린뉴딜 정책과 미중 무역전쟁 수혜주까지 총정리!

비메모리 반도체 관련주 – 시스템 반도체 수혜주 총정리

8월 9일자 첨언

최근 LG화학을 비롯한 3대 배터리 업체의 주가가 폭등을 하고 있습니다.

당연히 위 3사에 투자하는것이 좋겠지만, 20년만에 흑자를 달성한 LG화학을 주목해 볼 필요가 있습니다.

그렇다고 다른 회사가 나쁘다는것은 절대 아닙니다. 다만, 시총에 영향을 주는 대형주에 투자하기 보다는 LG화학에 소부장을 공급하는 서플라이체인에 주목해 볼 필요가 있어보입니다.

(초짜의 생각이니, 참고만 해보시기 바랍니다. ^^)

2차전지 관련주2차전지 대장주2차전지 수혜주배너리 수혜주배터리 관련주배터리 테마주전기차 배터리 관련주