이커머스, 유통 업계

- 유통업계의 핵심은 SCM을 얼마나 더 효율적으로 빠르게 돌리느냐

- 따라서, 이커머스의 첫번째 핵심은 물류창고 보유

- 두번째 핵심은 재고의 관리: AI를 도입하여 제품별 필요 재고를 산적

- 세번째 핵심은

주문-출고-배송을 얼마나 더 효율적으로 돌리느냐: 주문부터 배송까지 이르는 과정을 자동화. 아마존의 드론/로봇등의 활용이 대표적인 솔류션

디스플레이 업계

디스플레이의 종류1(빛을 내는 방식에 따라)

디스플레이의 종류2(구조에 따른 TSP분류)

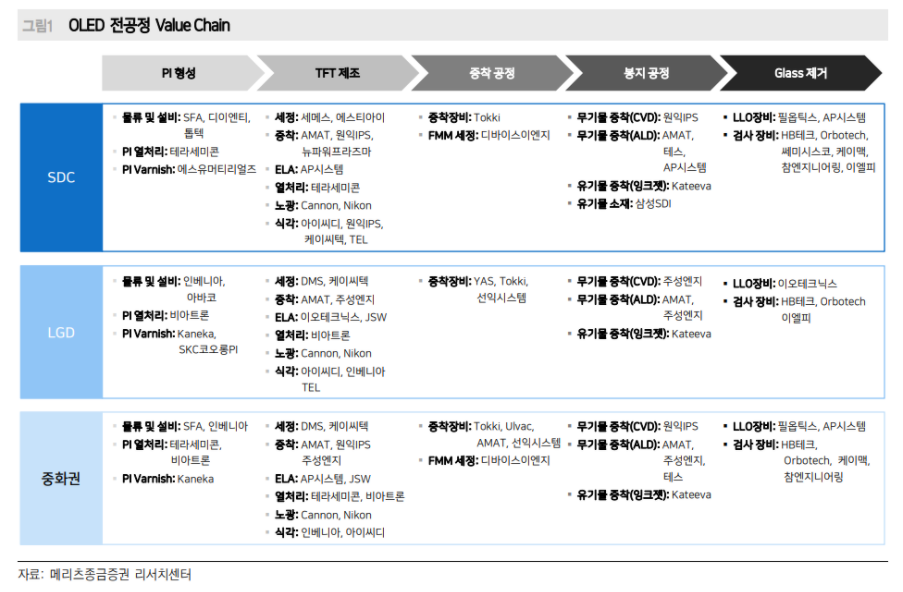

디스플레이 밸류체인

- 밸류체인은 디스플레이의 종류에 따라 다르지만, 최근 가장 수요가 높은 OLED를 기준으로 함

OLED, LCD: OLED은 편광판의 숫자가 전면에 하나만 붙고, LCD는 액정 전 후면에 각각 하나씩 붙어 두 개입니다. 이런 차이는 서로 다른 발광원리에서 찾을 수 있는데요. LCD는 빛을 투과해서 내는 투과형으로 백라이트가 빛을 내주어 필요한 양만큼 빛을 통과시킵니다. 하지만 OLED는 소자 하나하나가 빛을 내는 발광형으로, 각 소자에 흐르는 전류를 달리 주어 빛을 조절할 수 있기 때문에 백라이트가 필요없지요.LINK

OLED, micro LED: OLED의 유기물은 수분 및 외부 환경에 민감해 봉지공정이 필요하고 그래서 봉지층이 필요. 반면에 Micro LED의 무기물은 외부 환경에 강해 봉지층이 필요없음. 봉지층, 편광판 등이 없는 구조 덕분에 얇은 구조를 가질 수 있음. 얇은 구조는 같은 양의 빛을 적은 소비전력으로 투과하여 같은 마이크로 단위의 픽셀이라면 더 밝음. 이러한 구조적 장점으로 Micro LED 소비전력 효율은 OLED 소비전력효율의 5배 가량 높음. LINK

하지만, 무지막지하게 공정에 시간이 많이 걸리고 난이도가 높으며 비싸다는 것은 큰 단점. IHS마킷은 세계 마이크로 LED 디스플레이 시장 규모(출하량)가 올해 80만대에서 2022년 590만대로 커질 것으로 보면서도 “제조 난이도가 높고 생산 단가가 아직 너무 비싸다”고 평가했다. 지난해 기준 마이크로 LED 1대를 만드는 데 재료비만 최소 4900달러(약 570만원)로 65인치짜리 OLED(400달러) 1대를 만들 때의 10배가 넘는 수준이었다. 그럼에도 330만개에 이르는 LED 칩을 기판 위로 일일이 옮기는 공정 난이도가 워낙 높아 수율(투입 수에 대한 완성된 양품의 비율)이 기대보다 낮은 것으로 나타났다.LINK

전사: Micro LED 소자를 기판위에 배치하는 과정을‘전사’ 라고 함. 그렇다면 기판 자체를 플렉서블 기판을 사용하고 그 위에 Micro LED를 부착한다면 플렉서블 디스플레이가 완성, 이와 같이 Micro LED는 플렉서블에 아주 적합TFT: TFT란 Thin Film Transistor의 약자로 우리 말로는 ‘박막트랜지스터’라고 부른다. 디스플레이용 유리 기판 위에 박막 형태로 만들기 때문에 TFT라고 부른다. 반도체 소자는 웨이퍼 기판에서 메모리·비메모리 반도체, 트랜지스터 등을 만든다. 디스플레이는 유리 기판이나 투명 기판에서 만들기 때문에 웨이퍼를 사용하지 않는다.TFT를 사용목적 (OLED와 LCD로 나누어서) 보면 OLED에서 TFT는 유기물을 발광하기 위한 에너지를 공급하는데 사용하고, LCD에서는 TFT는 액정 상태를 변화시켜서 픽셀이 내뿜는 빛의 양을 조절하는데 사용한다.LINK

비정질 실리콘(a-Si:amorphous Silicon), 옥사이드(산화물), 저온 폴리실리콘(LTPS): 트랜지스터를 구성하는 가장 중요한 박막 물질에 따라 TFT가 결정된다. amorphous실리콘을 사용하면 비정질 실리콘(a-Si:amorphous Silicon) TFT, 이에 레이저로 열처리를 가해 형질을 polycrystal로 변환하면 저온 폴리실리콘(LTPS) TFT가 된다.LINKLTPO(Low Temperature Polycrystalline Oxide): LTPO(Low Temperature Polycrystalline Oxide)는 새로운 기술은 아니고, 저온폴리실리콘LTPS와 옥사이드를 같이 하는 것이다. 구체적으로는 스마트폰하나에 TFT가 7~9개 들어가는데, 각각의 TFT에 임의의 번호를 붙인다. 예를 들어, OLED패널과 직접 접하고 있는 TFT는 1번 드라이브라고 부른다. 이때, LTPS는 모든 TFT를 LTPS를 사용하는 기술이지만, LTPO는 옥사이드 TFT를 2번, 스위칭 TFT로 사용하는 것이다.

LTPS인 경우에는 잠궈도 조금씩 리키지(누설전류)가 있다. 완전히 차단을 시켰음에도 불구하고 LTPS는 전기 전도도가 굉장히 빠른 TFT이다보니까 아주 미세하게 전류가 흐른다. 하지만 옥사이드 TFT인 경우 차단했을 때 누설전류가 없으니까 배터리가 사용을 하지 않을 때도 방전이 되고 전류가 흐르는 것을 막아주니까 배터리 사용량이 조금더 오래갈 수 있다. 예를 들어 기존 LTPS의 경우, OLED에서 꺼져 잇는 부분까지 전력이 흐르는 문제가 발생한다

LTPO는 최근 주목받는 이슈이나 저온폴리실리콘LTPS와 옥사이드 두 기술을 하나의 공정에서 집적시키려면 공정의 수가 무리하게 늘어서 양산이 힘들어, 현재 삼성디플과 LG디플이 제한된 라인에서만 양산할 수 있다고 한다.LINK수율: 재료 투입량 대비 완성품 비율. 공정이 안정화되지 못하면, 도중에서 실패하는 경우가 발생하므로 이 경우 수율이 하락한다.MMG: MMG는 하나의 유리원판에서 2가지 이상의 패널을 생산하는 공법이다. 버려지는 부분을 줄여 면취율을 높인다. 광저우 팹은 주로 48인치와 77인치, 55인치와 65인치를 묶어 MMG 방식으로 생산한다. 유리원판 1장에서 48인치와 77인치 패널을 각각 2개씩 뽑아낸다. 55인치와 65인치는 각각 2개, 3개씩 만든다.세대: 마더글라스의 사이즈에 따라 크기를 나눔 LINKDDI:DDI는 Display Driver IC(Integrated Circuit)의 약자로 OLED, LCD 등의 디스플레이를 구성하는 수많은 픽셀을 구동하는 데에 쓰이는 작은 반도체 칩입니다. 픽셀을 제어하기 위해 TFT에 명령을 내리는 디스플레이의 신호등' 이죠

디스플레이가 화면에 정보를 표현하기 위해서는 가장 먼저 사용자가 터치나 리모컨을 통해 기기를 컨트롤해야 합니다. 그럼 이 명령을 받은 기기의 두뇌 즉, 중앙처리장치(AP또는 CPU)는 사용자가 명령한 내용을 신호로 처리해서 내보냅니다. 이 신호는 PCB라는 회로기판을 거쳐서 DDI를 통해 패널에 전달됩니다. 이때 DDI는 각각의 픽셀을 어떻게 행동하라는 명령을 내리게 됩니다. DDI는 픽셀에게 명령을 직접 내리지는 않고 디스플레이 패널 안에 있는 TFT(박막트랜지스터)를 통해서 픽셀을 제어합니다.LINK

반도체업계

반도체의 종류

반도체업계 밸류체인

밸류체인 세분화

메모리 반도체: 메모리반도체는 데이터를 저장하는 역할(https://news.joins.com/article/13058344). 중앙처리장치(CPU)나 스마트폰에 들어가는 애플리케이션프로세서(AP), 디지털 사진기에 들어가는 이미지센서 등 종류가 다양. 전세계 반도체시장의 30%가 메모리반도체, 70%가 비메모리 반도체. 아이폰에 들어가는 21개의 반도체중 18개가 시스템반도체, 3개가 메모리 반도체. (https://news.joins.com/article/13058344) 비메모리 반도체는 설계가 복잡해 기술적 진입장벽이 높다. 미국회사들의 대부분의 점유율 차지.(LINK)비메모리 반도체(시스템 반도체): 시스템반도체는 연산·제어 등의 정보처리 기능rom: 쉽게 말하면 컴퓨터의 하드. 기억이 길고 속도가 느리다ram:컴퓨터의 메모리. 기억이 짧지만 속도가 빠르다.

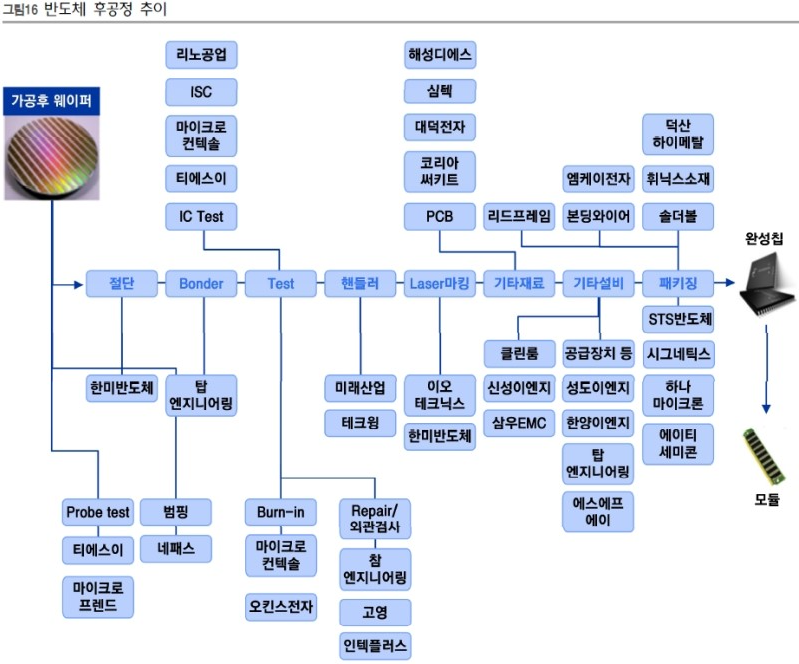

팹(fab):‘fabrication facility’의 약자로 웨이퍼를 생산하는 설비를 의미. 팹을 건설하려면 수 조원 이상의 대규모 자본이 필요하기 때문에 대기업이 주도펩리스: Fabrication+less의 합성어. 반도체 제품을 직접 생산(fabrication)하지 않고 간접적으로 제품을 만드는 반도체 회사를 의미한다. 팹리스 회사들은 설계 및 기술 개발은 하되, 생산은 100% 위탁 생산하여 제품을 판매한다. 대표적인 업체로는 애플, 퀄컴[1], 엔비디아, AMD가 있다.파운드리: 파운드리는 생산 공정을 전담하는 기업으로 자체 제품이 아닌 수탁생산이 메인. 즉 반도체 생산설비를 갖추고 있지만 직접 설계하여 제품을 만드는 것이 아니라 고객으로부터 위탁받은 제품을 대신 생산해 이익 취득웨이퍼제작: 팹(Fab)에서 본격적인 웨이퍼를 가공하는 전공정에 들어가기 위한 첫 단계로 실리콘 잉곳(ingot)을 제작하고 이를 Dicing한 후 팹으로 공급한다. 이때 웨이퍼는 주로 모래 에서 추출한 규소(실리콘)으로 제작되며 잉곳은 규소를 고온으로 녹인 용액에 결정핵을 넣어 빙글빙글 돌리며 결정을 성장시킨다.마스크제작: 반도체 집적회로의 제조공정 중 포토공정에서 사용하는 미세한 전자회로가 그려진 유리판.마스크는 전자빔 설비를 이용해 설계된 회로 패턴을 유리판 위에 그려 넣어 만들어진다.포토공정은 웨이퍼 위에 전자회로를 그리는 단계로, 반도체 칩에 전자부품 수십억 개와 이를 연결하는 회로선을 그리는 작업이다. 설비에 마스크를 넣고 빛을 투과해 감광액이 칠해진 웨이퍼 위에 미세한 전자회로 그림이 만들어 지도록 하는 것이다. 반도체 회로는 미세하기 때문에 마스크는 웨이퍼보다 크게 제작을 한다. 회로패턴이 담긴 마스크는 축소 촬영법으로 1개의 칩에 회로를 새겨 넣고, 그 후 반복축소 촬영으로 웨이퍼의 전면을 주사하는 방식이다.LINK산화공정: 팹 공정 장비 시장에서 23%를 차지하고 있는 산화공정은 연마가 된 웨이퍼가 전기를 통하지 않는 상태이기 때문에 반도체의 성질을 갖게 하기 위한 첫 번째 단계다. 이는 고온(800-1,000도)에서 산소나 수증기 등을 웨이퍼 표면에 뿌려 실리콘산화막(SiO2)을 형성하는 단계다.감광액PR 도포: 노광공정을 진행하기 위한 전단계로 웨이퍼 위에 빛에 반응하고 민감한 물질인 감광액(Photo Resist)을 도포하게 된다. 즉, 사진을 현상하는 것과 같이 웨이퍼를 인화지로 만들어주는 작업이다. 웨이퍼 위에 감광액을 떨어뜨리고 고속으로 회전시켜 감광막을 도포하는 장비로 PR Coater가 있다.노광공정: 반도체 노광 공정은 회로 패턴이 담긴 마스크에 빛을 통과시켜, 감광액 막이 형성된 웨이퍼 표면에 회로 패턴을 그리는 작업이다. 웨이퍼 위에 마스크를 놓고 빛을 쪼아 주면 회로 패턴을 통과한 빛이 웨이퍼에 회로 패턴을 그대로 옮긴다.즉, 회로 설계를 통해 얻어진 큰 도면을 1cm 정도의 작은 칩에 옮기는 것인데, 여기서 필요한 것이 노광장비(Stepper)이다. 노광(Exposure) 공정에서는 반도체 미세공정화가 진행되면서 노광장비의 해상력을 높임으로서 설계상의 선폭을 최소화하는 방향으로 광원개발이 이뤄지고 있다. 회로와 회로 사이의 간격이 줄어들어 칩 면적이 감소하면 웨이퍼 한 장에서 얻을 수 있는 칩 수가 증가하고 이로 인해 원가 절감 효과가 이어지기 때문이다. 전체 공정에 소요되는 시간 중 약 60%가 노광공정에서 할애되며 생산원가의 약 33~37%를 차지하는 공정이기 때문에 노광공정을 통한 원가절감 및 공정 단순화는 반도체 생산업계의 공동 목표이다.식각공정(Etching)/애싱공정(Ashing): 식각공정(Etching)은 웨이퍼에 그려진 회로패턴을 정밀하게 완성하는 공정이다. 노광공정을 거친 웨이퍼에서 불필요한 부분의 박막을 물리적/화학적 방법을 이용해 선택적으로 제거한다. 이때 액상 또는 기체 형태의 부식액Etchant)를 활용해 불필요한 부분을 선택적을 제거함으로써 웨이퍼에 마스크와 동일한 패턴을 만들어 낸다.이온증착(Ion Implataion)/확산공정(Diffusion): 확산공정은 식각 공정 이후 웨이퍼에 dopant(반도체에 첨가되는 미세한 불순물)을 주입해 반도체 소자형성을 위한 특정 영역을 만드는 역할을 수행한다. 이때 도핑되는 원자들의 제어 정확성을 위해 이온형태의 불순물(인, 붕소 등)을 주입해 전자소재의 영역을 만들어 주는 이온 증착과정을 거치기도 한다. 또한 이 때 일정한 소자형성을 위해 어닐링(Annealing)이 필요하다. 확산공정에서는 Gas간 화학반응을 통해 형성된 물질을 웨이퍼 표면에 증착함으로써 여러가지 막을 형성하게 된다.박막증착공정(Deposition): 증착공정은 얇은 막을 입히는 도금기술이다. 진공 챔버 속에서 금속이나 화학물을 가열/증발 시켜 그 증기를 물체 표면에 박막으로 입히는 공정이다. 이렇게 박막을 입히는 이유는 반도체 소자들을 서로 연결시켜주기 위해서다. 즉, 대규모 집적회로를 웨이퍼 위에 만들기 위해서는 1개 층으로 부족하기 때문에 여러 층을 쌓아 올려야 한다. 이러한 구조를 만들기 위해 웨이퍼 위에 박막을 입히고 앞의 노광 및 식각 공정을 반복해야 하기 때문이다. 이렇게 증착공정을 통해 반도체 소자들을 서로 연결시키는 박막이 형성되면 웨이퍼 상 회로사이의 전기적 신호를 이어주는 도전막과 전기적으로 분리시켜주는 절연막의 기능을 수행한다.증착 장비 시장은 팹 공정 장비의 22% 비중을 차지한다.양품선별 공정: EDS공정 및 Probe Test: 제조업은 수율(실제 생산된 칩 수/설계된 최대 칩 수)이 좋아야 한다. 즉, 투입 수에 대한 양품의 비율이 좋아야 하며 이를 위해 테스트가 진행된다. 즉, 전기적 특성을 통해 웨이퍼 상에 있는 칩(die)들이 원하는 품질에 도달했는지 체크하는 EDS(Electricaldie sorting)공정이 필요하다. 또한 Wafer Test라고 불리는 Probe Card는 전기적 신호를 이용하여 반도체의 불량여부를 검사하는 부품이다. PCB위에 미세한 핀(pin)을 심어 칩의 본딩 패드와 1:1로 접속시키면서 테스르 장비를 통해 검사하는 프로브(Probe card) 카드는 수율 체크에 있어서 중요성이 커지고 있다.절단(Dicing): 후공정의 첫번째 단계는 웨이퍼를 조각으로 잘라내는 절단(Dicing) 공정에서 시작된다. 이때 다이아몬드로 된 톱이나 레이저 광선을 사용한다. 국내에서는 이오테크닉스가 Laser dicing을 생산하고 있으며 웨이퍼를 사각형 모양으로 절단한다. 웨이퍼가 동그란 모양이 가장 효율이 좋듯이 절단에서는 사각형 패턴이 데드 스페이스(deadspace)가 적어 가장 효율이 좋기 때문이다다이 어태치(Die Attach): 절단된 웨이퍼 상의 다이를 리드프레임(Lead frame)이나 PCB(Printed circuit board) 기판위에 옮기는 작업을 말한다. 리드프레임은 구리 등을 주원료로 만든 금속기판으로 다이와 외부회로를 연결시켜주는 전선(lead)역할과 반도체 패키지를 전자회로 기판에 고정시켜 주는 버팀대(frame) 역할을 동시에 수행한다.이때 리드프레임이 좁은 면적에 많은 수의 리드를 정밀하게 만들수록 기술 수준이 높다.

와이어본딩(Wire bonding): 칩 마운트 공정에서 기판 위에 올려진 다이의 접점과 기판의 접점을 가는 금선을 사용해 연결하는 공정이다. 한편 빠른 속도를 필요로 하는 반도체칩의 경우에는 전선에서 일어나는 신호 지연 현상을 줄이기 위해 전선 대신 다시 표면에 직접 전극이 되는 범프(Bump, 돌기)를 형성하고 시판에 직접 실장한다. 이러한 패키징 방식을 ‘플립 칩(flip chip)’이라고 한다. 플립 칩은 다이(die) 표면에 솔더 볼 등의 범프를 형성하고 패드 부분이 기판과 마주보게 한 후 직접 융착하는 방식이다. 신호처리가 빠르고 접점도 여러 개 만들 수 있다는 장점이 있다.참고로 2016년 출시된 아이폰7의 칩패키징을 담당한 TSMC는 FoWLP(Fan-outwafer level packaging)라는 첨단 패키징 기술을 도입했다. 팬아웃은 웨이퍼에 형성하는 범프(bump), 즉 입출력(I/O) 단자를 칩 안과 바깥쪽 모두에 배치시키는 기술이다.성형(Molding)/ Laser마킹/패키징: 성형(Molding)은 반도체를 밀봉하는 과정이다. 즉,연결부위 보호를 위해 화학수지로 밀봉한다. 그 이후 제품명 등을 새기면(Laser Marking) 하나의 반도체 단품 칩이 완성된다.IC Test Socket: IC Test 소켓은 반도체 후공정 패키징 단계에서 전기적 신호로 불량여부 테스트한다. IC test 소켓의 생산 방식은 크게 Pin type과 Silicon type이 있으며 대표적인 기업으로는 Pin type에 리노공업이 있고 Silicon type에는 ISC가 있다. BurninSocket을 생산하는 마이크로컨텍솔과 NAND Probe Card를 생산하는 티에스이도 Silicon type test 소켓 시장으로 진출했다. Pin type은 R&D, 비메모리 등에 강점이 있고, Silicon type은 메모리, 대량생산을 진행하는 Chip에 강점이 있다.Burn-In Test Socket: 번인테스트는 스트레스 테스트(가혹한 환경에서 Test)로서 컴퓨터,모바일 등의 장시간 가동시 발생하는 열적 조건을 조성하여 보통 섭씨 125도 정도의 온도조건에서 4 ~ 48시간 동안 Cell에 Data를 쓰고 지우며 각각 Cell의 동작여부를 검사하는 것이다. 번인테스트의 경우 메모리 반도체를 중심으로 적용되고 있다.

AP(Application Processor): 모바일 중앙처리장치 AP(Application Processor)(이하 ‘모바일 AP’)는 모바일 분야의 핵심인 반도체 칩을 말합니다. 흔히 모바일 AP는 스마트폰의 두뇌라 불리는데요. 컴퓨터에 익숙한 세대 중 일부는 모바일 AP를 중앙처리장치 CPU(Central Processing Unit)(이하 ‘CPU’)와 동일하게 생각하는 경우가 많습니다. 하지만 모바일 AP가 CPU라 불리지 않죠. 모바일 AP는 컴퓨터 CPU와 달리, 주 연산을 위한 CPU를 포함한 다양한 기능이 하나의 칩으로 통합된 형태이기 때문입니다. 모바일 AP에는 CPU, 메모리, 그래픽카드, 저장장치 등 한 개의 칩에 완전 구동이 가능한 제품과 시스템이 들어 있죠. 시스템온칩 SoC(System on Chip)(이하 ‘SoC’)’이라 불리는 이유입니다.LINK

건설업계

건축물의 종류

- 건축법시행령에 따라 29가지로 분류

건설업계 벨류체인

- 부동산 개발: 부동산 개발이라는 건 토지를 매입을 해서 그 곳에 건축물을 세우는 업무. 주거, 업무 시설, 상업시설, 물류, 공장, 리조트 등 다양한 건축물을 토지에 기획하고 건축. 그 안에 다양한 일들 건설회사, 설계사, 시공사, 금융사를 붙여서 설계, 금융, 분양 등에 관해 전체적으로 총괄하는 프로젝트 매니저. 초기 기획, 매입부터 준공, 운용까지 넓은 스펙트럼의 업무. 몇 년 전만해도 준공까지가 끝나는 시점이었는데 이제는 준공 이후의 건물 운용, 임대차 , 매매, 건물 관리, 사후 관리까지 진입

베터리

2차전지의 종류

양극재에 따른 세부 분류

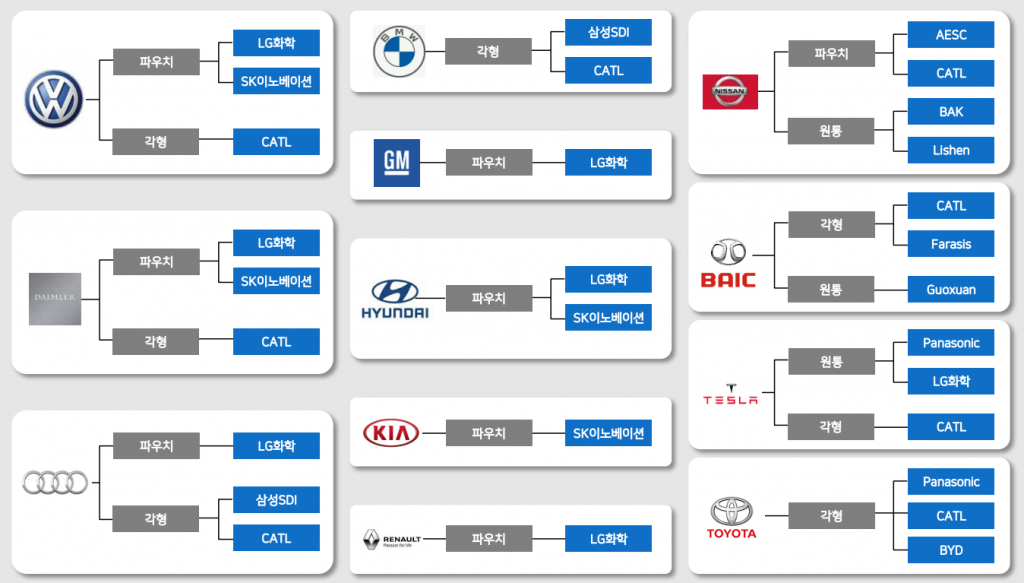

2차전지 밸류체인: LINK

생산부분 세부 밸류체인: LINK

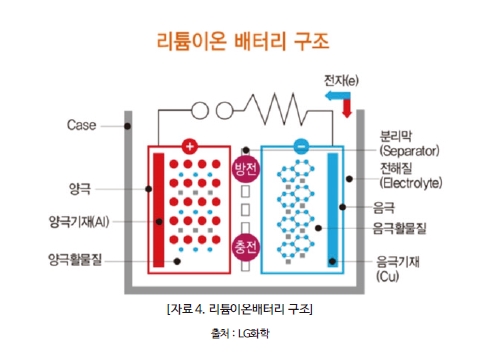

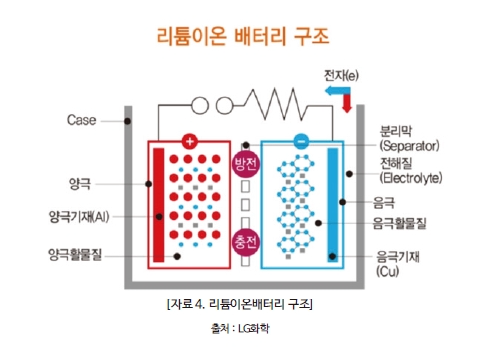

- 리튬이온 배터리 구조도

양극재: 배터리 용량 + 출력 LINK음극재: 배터리 용량 + 배터리수명 LINK전해질: 리튬이온을 이동하게 하는 물질 LINK분리막: 양극과 음극이 섞이는 것을 방지 LINK베터리의 원가비중

- 양극재 : 35%

- 2차전지 관련주 중 소재에 있어서는 양극재를 납품하는 회사가 가장 큰 수혜를 받을 가능성이 높다고 할 수 있음

- 음극재 : 14%

- 분리막 : 16%

- 전해질 : 11%

- 기타소재 : 24%

- 양극재 : 35%

원통형, 파우치형, 각형베터리의 개념, 장단점: LINK

양극재의 구성

배터리 밀도를 높여 더 높은 성능을 내는 배터리를 만들기 위해서는 양극재의 밀도를 높여야 한다. 양극을 이루는 양극재(양극활물질)는 리튬과 금속성분의 조합으로 만들어지는데 어떤 식으로 금속을 조합하느냐에 따라 배터리 밀도에서 차이가 나게 된다. 이런 이유에서 배터리 제조 비용 중 양극재가 차지하는 비중도 약40%정도로 가장 높다.

통상 양극재는 5가지 정도가 있다. 니켈(Ni), 코발트(Co), 망간(Mn), 알루미늄(Al) 등을 조합해 만드는데 NCM(니켈코발트망간), NCA(니켈코발트알루미늄), LMO(리튬망간산화물), LCO(리튬코발트산화물), LFP(리튬인산철)이 대표적인 양극재로 꼽힌다.

금속 중 니켈은 에너지 밀도에 관여하고, 코발트와 망간은 안전성, 알루미늄은 출력 특성에 관여한다. 이런 이유에서 금속 조합 중 니켈 비중을 높이게 되면 전기차 배터리의 경우 주행거리를 높일 수 있는 배터리를 만들 수 있다. 요즘 배터리 업계에서 이야기되는 NCM811의 경우 니켈 코발트 망간의 비율이 80%, 10%, 10%를 의미하는데 이는 기존 NCM622보다 더 에너지 밀도가 높은 배터리다.LINK

제약, 바이오

- 제약회사의 전체 벨류체인

가로축은 벨류체인, 세로축은 약의 종류

창약: 창약이란 약을 연구하고 개발하는 업무로, 어떤 성분이 인간의 몸에 어떻게 작용하는지 조자 아무것도 모르는 0의 베이스에서 처음으로 시작되는 의약품 공정의 가장 첫단계이다.비임상과 임상: 비임상은 동물을 상대로 하는 시험, 임상은 인간을 상대로 하는 시험이라고 이해하면 쉽다. 비임상과 임상은 지정된 시설에서만 시행하여야한다.LINK

개발: 창약의 결과 어떤 화합물이 인간의 어떤 병을 고칠 수 있겠다 라는 설계가 확인되면, 실제로 약을 제조하기 전에 효과적이고 경제적인 최적의 제법을 개발하는 단계이다.원약: 우리 원약 기업은 우선 실험실에서 원약이되는 화합물을 어떻게 만들 것인가를 생각합니다. 어떤 농도에서 어떤 온도에서 어떤 조건 만들면 효율적으로 깨끗한 원약 수 있을까? 개발부의 사람들이 여러 번 실험을 실시합니다. 만드는 방법이 정해지면, 제조 부분의 사람들이 공장의 큰 반응 캔에 많은 원약을 만듭니다. 수 원약가 깨끗하게 여부? 품질 관리의 사람들이 실험실에서 어떤 분석을 실시합니다. 시험이 끝나면 원약 제조에서 품질 시험까지 제대로 이루어 졌는지를 품질 보증 부서의 사람들이 확인합니다. 이렇게 많은 사람들이 참여 하나의 원약이 완성됩니다원약제조 ~ 판매까지의 프로세스 세부화

CMO: CMO(Contract Manufacturing Organization)CDMO: 제약업계의 새로운 트렌드로 CDMO(위탁개발생산) 사업이 떠오르고 있다. 에스티팜이 CDMO 사업에 처음 뛰어든 뒤 최근에는 삼성바이오, 셀트리온에 이어 SK와 같은 대기업까지 이 사업에 눈독을 들이고 있다. 특히 CDMO 사업은 연평균 10% 이상의 성장률이 예상되며 전세계 제약산업에서 새로운 블루오션 영역으로 주목을 받고 있다. CDMO는 기존 위탁생산을 뜻하는 CMO에 ‘개발’을 더한 개념이다CDMO시장의 세분화: API, Intermediates, FDF, Package

의약품 CMO 시장 범위는 원료의약품(Active Pharmaceutical Ingredients, AP)/의약품 중간체(Intermediates) 개발 및 제조, 완제의약품(Finished Dose Formulation, FDF) 제조, 포장 등 크게 3가지로 분류 된다.현재 수탁제조 관련 대부분 회사들은 원료의약품 및 의약품 중간체 부문에 많은 부분을 관여하고 있다. 전체 아웃소싱 제조량 중 약 80~85% 정도가 원료의약품 및 의약품 중간체 부문에서 발생할 정도. 글로벌 원료의약품 및 의약품 중간체 CMO 시장은 2015년 562.2억달러에서 연평균 (2015-2020년) 8.1%로 성장하여 2020년 829억달러까지 증가한다는 분석이다

원료의약품(Active Pharmaceutical Ingredients, API): 원료를 합성, 발효, 추출 등 또는 이들의 조합에 의하여 제조된 물질로서 완제의약품의 제조에 사용되는 것. 원료는 주로 순수 화합물질. 원료를 사용하여 공장의 반응기에서 원약을 만드는데, 1 회 반응 원료에서 원약을 만들 것이 아니라 몇 가지 화합물을 거쳐 원약완성됨. 이 원료에서 원약 때까지의 중간 화합물을 중간체라고 부름. 경우에 따라서는 원료 의약품에서 원료에서 원약까지 20 여 이상의 중간체를 경유하는 것도 있음.의약품 중간체(Intermediates): API 공정 단계 중에 생산되는 것으로 API가 되기 전 추가적인 분자변화 또는 정제를 거쳐야 하는 물질- 医薬中間体という言葉をはじめて知りました。ところで、医薬中間体って薬のことなんですか?

- 医薬中間体は薬そのものではないんです。皆さんが使われる薬は、何段階もの工程を踏んで作られていて、初原料と薬の間にある製品のことを医薬中間体と呼びます。LINK

- なぜ、薬でなく中間体を生産しているんですか?

- 世界に通用する新薬が製品化までこぎつける確率は数千分の一とも言われています。また、その開発にかかる期間は10年以上、費用は数百億円もかかります。そんなわけで、大手製薬会社、特に海外の企業は資源を研究・開発に集中し、実際の製造は外部へ委託するケースが多くあります。そこで、クラレの技術力と特長が生かせる医薬中間体分野に照準を定めたわけです。

- 医薬中間体という言葉をはじめて知りました。ところで、医薬中間体って薬のことなんですか?

ADC: 항체-약물 복합체(ADC)는 세포표면에 특이적으로 존재하는 항원을 선택적으로 인식하고 결합하는 항체에 강력한 세포 독성 항암제를 결합시켜 만든 복합체로써, 일반적인 저분자 항암제에 비해 선택성이 높고 부작용을 줄일 수 있을 것으로 예상되는 차세대 신약이다 LINKBFS: Blow Fill Seal의 약자로 유기플라스틱으로 만든 약물의 보관체이다. 쉬운 예로, 일회용 점안액이 있다. 이외에 주사제, 점액, 흡수제 등에 사용된다. 엄격한 무균성이 요구된다.

풍력발전

풍력발전 밸류체인

기계장치부LINK

너셀 (Nacelle):수평축 풍력발전기에서 발전기가 받는 공기의 흐름(바람)을 조정하기 위한 일종의 덮개로 타워의 상부에 동력 전달 장치와 그 밖의 장치를 내장한 곳.증속기 (Gearbox): 날개에서 발생한 회전력을 발전기에서 요구되는 회전수로 변속하여 발전기로 회전시키는 장치.블레이드 (Blade): 바람에너지를 기계적 에너지(운동에너지)로 변환시키는 장치로서 풍력발전시스템의 용량과 제어방식을 결정하는 중요한 장치.허브 (Hub): 날개 또는 날개 조립부품을 로터축에 설치하는 고정부품을 말하며, 풍력발전기 허브높이는 지표면으로부터 풍력기기 로터의 중심가지의 높이를 말함.타워 (Tower): 풍력발전기를 지탱해주는 구조물.브레이크 (Brake): 로터를 감속시키거나 회전을 정지시킬 수 있는 장치.Geared, Gearless: 증속기의 유무에 따라 기어드형(Geared type)과 기어리스형(Gearless type)으로 나누어짐. 기어드형은 정속형, 기어리스형은 가변형 풍력발전기로 기어리스형은 증속기를 거치지 않고 발전기에 바로 연결하여 운전하므로 Direct Drive라고도 함.발전기 (Generator): 전달된 회전력(운동에너지)를 전기에너지로 전환하는 장치회전자 (Rotor): 블레이드와 연결되어 회전력을 회전축으로 전달시키는 장치.회전축 (Shaft): 블레이드 및 로터에서 전달된 회전력을 증속기로 전달하는 장치.

제어장치부

요 시스템 (Yawing\* system): 바람의 방향이 바뀌게 되면 감지하여 너셀을 바람방향으로 회전시킴Yawing: 수직축을 중심으로 회전하는 것

피치제어 (Pitching\* control): 풍속에 따라 날개의 경사각(Pitch)을 조절하여 발전량(출력)을 능동적으로 제어함.Pitching: 수평축을 중심으로 회전하는 것

스톨제어 (Stall control): 한계풍속 이상이 되었을 때 양력이 회전날개에 작용하지 못하도록 날개의 공기역학적 형상에 의한 제어.

기타용어

연간발전량 (Annual energy production): 풍력발전기에서 1년간 생산한 발전량.`출력 (Output power)

a) 정격출력 (Rated power): 제조자에 의해 규정된 기기나 장치의 정격 풍속 운전상태에서의 출력값.b) 최대출력 (Maximum power): 정상적인 운전에서 풍력 발전기에 의해 계통으로 전달되는 정격출력의 최대값

`풍속 (Wind speed)

a) 정격풍속 (Rated wind speed): 풍력 발전기가 정격출력일 때의 바람 속도. 약 12~15m/s.b) 시동풍속 (Cut-in wind speed): 전력생산을 시작하는 풍력 발전기의 최소 풍속. 약 3m/s 이상.c) 종단풍속 (Cut-out wind speed): 설계된 풍력 발전기의 최대 풍속. 약 25m/s 이상.

아이들링 (Idling): 전력을 생산하지 않고 저속 회전하고 있는 풍력터빈의 상태.가동률 (Availability): 연간시간에 대한 풍력 발전기의 연간 실제 가동시간의 비율. 대개 95% 이상. ø 설비가동률(%) = [연간가동시간(h) ÷ 연간시간(8,760h)] × 100이용률 (Capacity factor): 풍력 발전기의 연간 발전량을 그 터빈의 정격 출력에서 연간 생산한 발전량으로 나눈 값. 평균적으로 25~40% 정도. ø 이용률(%) = {연간발전량(kWh) ÷ [정격출력(kW) × 연간시간(8,760h)]} × 100컨버터 (Converter) vs. 인버터 (Inverter): 교류(AC)→직류(DC)로 변환하는 장치를 컨버터, 직류→교류로 변환하는 장치를 인버터라고 함.

EPC사업: 개발후 발전사업에 대한 권리(사업권)를 매각하고, EPC와 O&M을 통하여 수익을 창출하는사업. EPC 사업은 설계(Engineering), 조달(Procurement), 공사(Construction)로 구분

- 설계 : 도면작성, 구조검토, 인허가 서류 등 공사전 사업단계 준비 작업

- 조달 : 풍력발전기 및 각 사업에서 사용되는 자재 조달

- 공사 : 발전소 건설 공사

발전사업: 발전사업의 개발단계부터 건설까지 자체적으로 수행하고 운영단계에서 전력 등의 판매를 통하여 수익을 창출하는 사업. 발전사업의 매출은 전력판매와 REC판매로 구성됨

- 전력판매수익 : 생산된 전력을 전력거래소에 판매하여 발생되는 수익

- REC판매수익 : 신재생에너지 의무공급제도(RPS)에 따라 발생된 공급인증서 (REC)를 판매하여 발생되는 수익

대체에너지

신재생 에너지

REC(Renewable Energy Certificate): 신재생 에너지 설비를 이용하여 전력을 생산했다는 증명서RPS(Renewable Portfolio Standard): 용량이 500MW이상의 발전사업자(의무공급자)들에게 이상의 발전설비를 보유한 발전사업자에게 총 발전량의 일정 비율 이상을 신재생에너지를 이용하여 공급하도록 의무화한 제도. 국내에서는 2012년 1일부터 시행되어 대형 발전소를 공급의무자로 지정해 발전량의 일정 부분을 신재생에너지로 생산하도록 의무화SMP란(System Marginal Price)시간별로 일반발전기(원자력, 석탁외의 발전기 등)의 전력량에 대해 적용하는 전력 시장 가격(원/kWh)으로서 전력생산에 참여한 일반발전기 중 변동비가 가장 높은 발전기의 변동비로 결정.쉽게 말해, SMP라 함은 한국전력공사나 전력거래소로 전기를 판매할 때 주는 돈.

'Finance Investment > Investment_post' 카테고리의 다른 글

| 주가상승이 기업에 어떠한 영향을 주나, 유리한 합병비율, 유상증자, 적대적 인수합병 방어, 주식담보 대출 액수 증가, 기업이미지 재고 (0) | 2020.12.09 |

|---|---|

| 엑셀로 배우는 비즈니스 시뮬레이션 (0) | 2020.12.08 |

| 업계별 모르는 개념 (0) | 2020.11.23 |

| 자본잠식, 관리종목, 상장폐지 (0) | 2020.11.21 |

| 코스피 코스닥 관리종목 상장폐지 조건 (0) | 2020.11.21 |