유동원 유안타 자산배분본부장

중국의 부채율 및 부실대출 증가율에 따라 펀더멘털 악화되는 중

- 중국 가계 부채율 상승 중이며, 부채/가처분소득율은 미국 역전

- 또한, 부실대출증가율 '13년 500B위안 -> '23년 3,500B위안으로 10년 새 7배 증가

국가 정책 下 부동산 개발 축소하고 중국 장점 지닌 전기차 및 신재생에너지 등 제조업 위주로 투자 증가하는 중

- 중국 제조업 대출 증가율 '20년3월 15% -> '23년9월 38.2%로 꾸준히 증가 중

- 반면, 부동산 대출은 지속적으로 감소 중

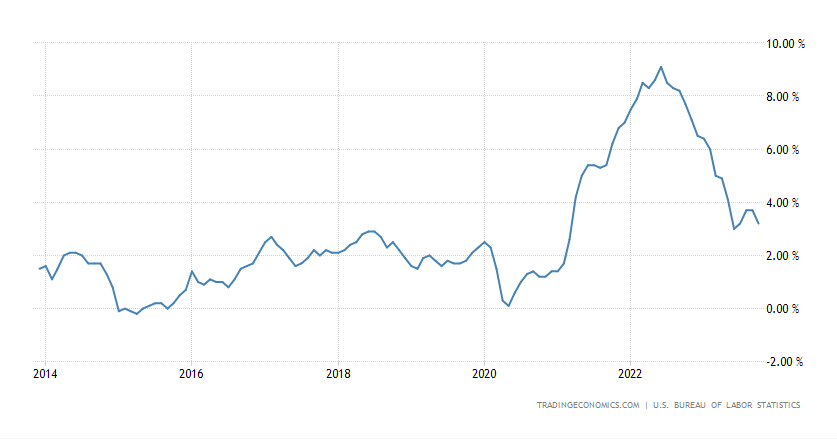

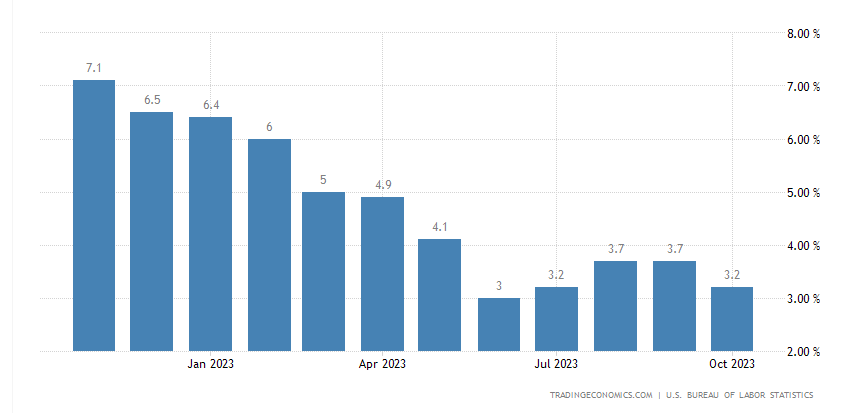

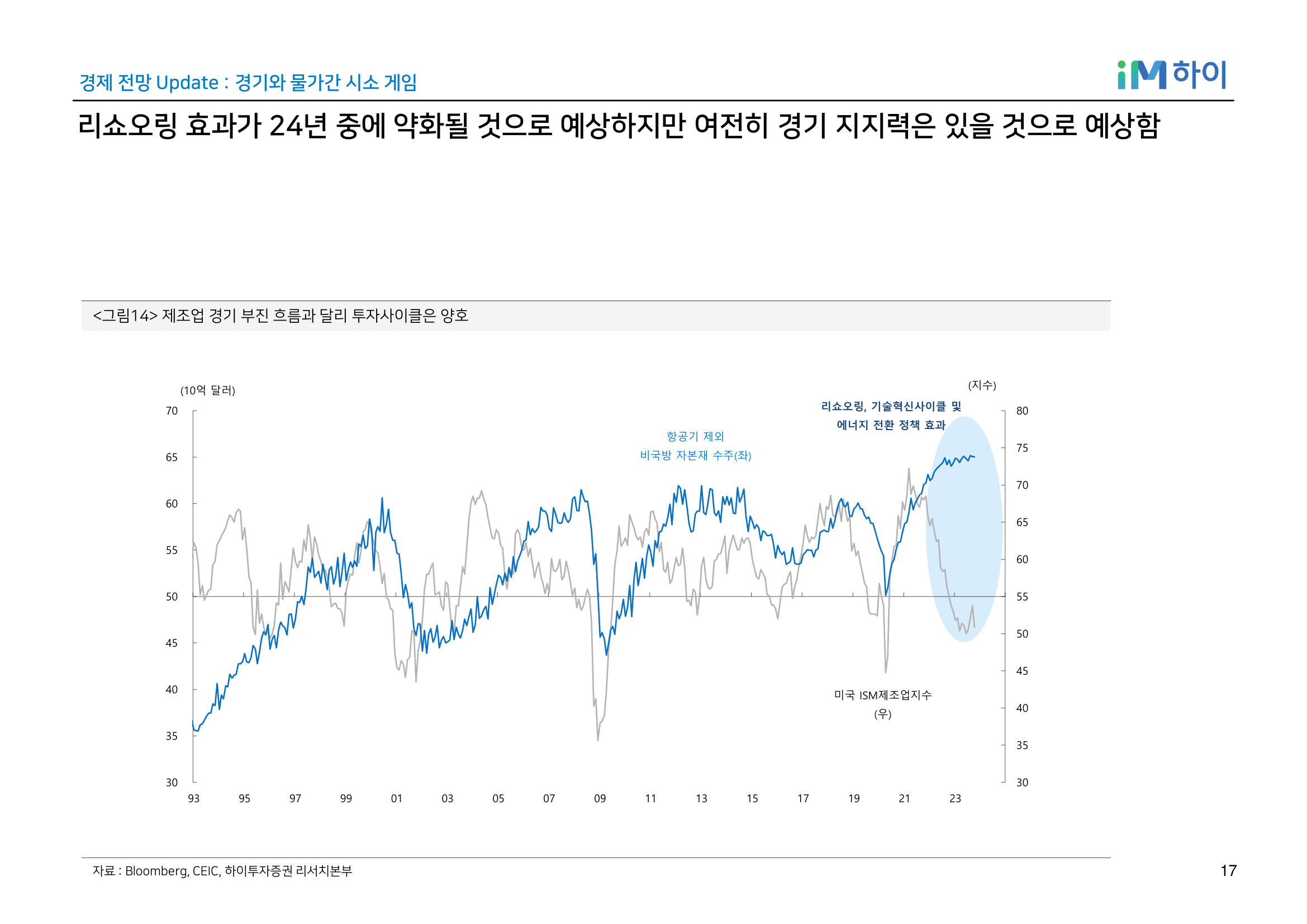

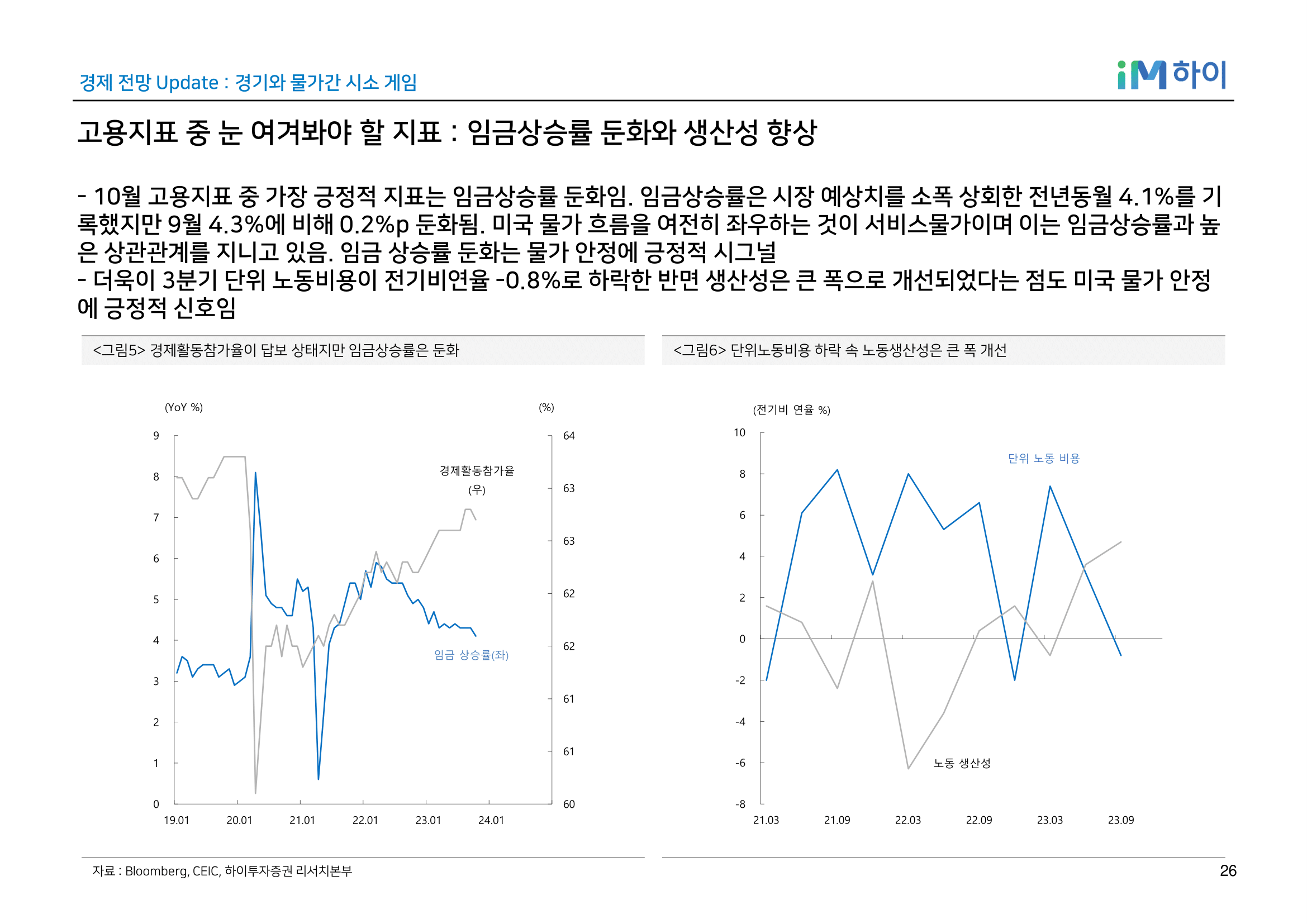

AI 기술발달에 따른 미국 노동생산성 갈수록 상승하고 있어, 금리 2%로 수렴해 나갈 것

- 노동생산성에 따른 수요감소와 공급증가 가속화되어 저물가 및 저금리 현상 발생

- 노동생산성 증가 -> 고용인구 감소 -> 총수요감소 -> 가격하락 -> 저물가유지 -> 저금리

- 노동생산성 증가 -> 총공급 증가 -> 저물가유지 -> 저금리

- 과거 인터넷 혁신 시기보다 더 높은 노동생산상 향상율 기록

- 인터넷혁신 발생한 '92 ~ '00년 노동생산성 CAGR 2.6% 상승

- AI 기술에 따른 '20 ~ '23년 노동생산성 CAGR 4% 상승

미국, 가계 기업의 펀더멘탈 건전해 24개월 內 경기침체 가능성 낮음

- 미국 가계순이익 대비 이자비용 historically 건전한 수준

- 기업의 경우도 순이익 > 이자비용 상태로 건전한 상황

AI 산업은 높은 CAPEX투자 필요해 자금 Financing 비용 낮은 대형주가 중소형주 대비 유리

- 엔비디아, 마이크론 등 최 선호주

현재 Tech 및 AI 관련 미국주는 이익수준 높아 valuation 높은 수준 아니라는 판단

- 과거 IT 버블 시 문제가 되었던 건 기업 투자액 대비 순이익 낮아 버블 깨진 것

오건영 신한은행 WM사업부 팀장

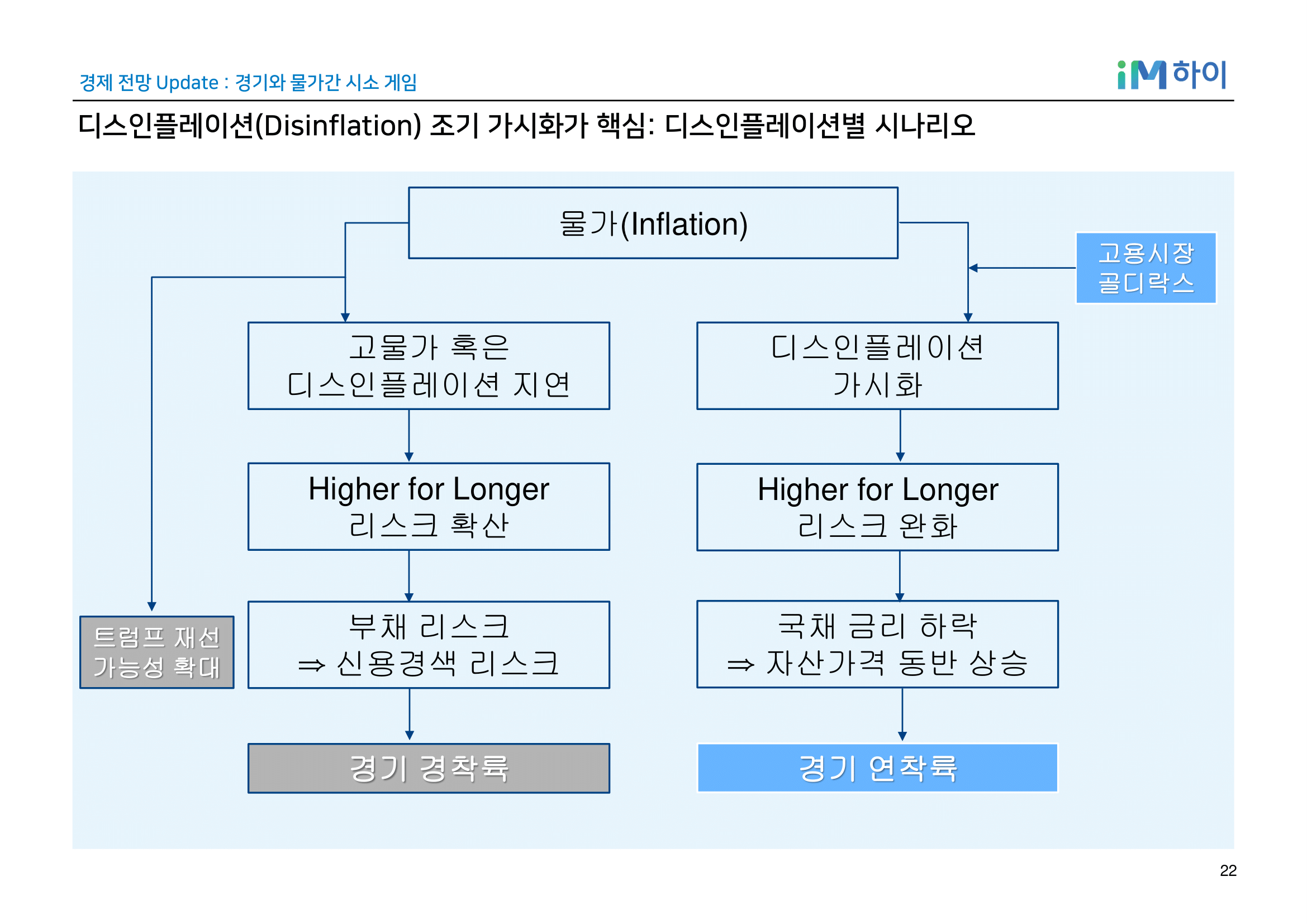

시장의 지속적 장래 기대 선반영으로 인해 인플레이션 종말하지 않고 Higher for Longer 기조 유지 될 것

- 인플레이션의 확실한 종말 위해 고금리 및 강달러 기조 유지하고자 하나 시장의 지속적 장래 기대 선반영으로 인플레가 지지부진하게 유지되고 있는 상황 발생

- 시장, 긴축유지 -> 경기침체 -> 완화정책실시 의 사이클에 따른 기대 선반영하여 물가 상승 원조

- 기대감 선반영 시 자산가격 상승해 다시 고물가로 반영되는 구조

- 시장, 긴축유지 -> 경기침체 -> 완화정책실시 의 사이클에 따른 기대 선반영하여 물가 상승 원조

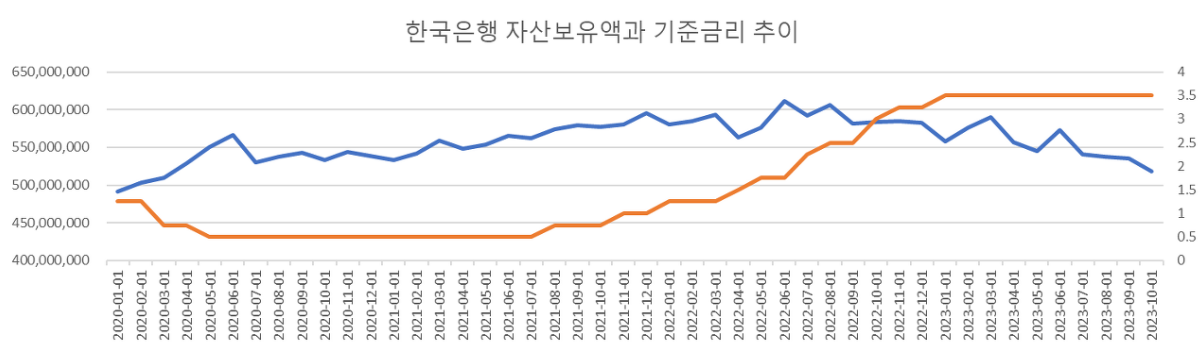

- 이전 분기 까지 금리 인하 sign 보내던 금통위 위원 1명마저 금번 분기 금리 동결 주장

미국의 패권 약화에 따라 국지적 전쟁 증가함에 따라 외부 변동성 확대되고 globally 유동성 증가할 것

- 국지전에 따른 자금 필요 -> 각 국의 채권 발행 -> 유동성 증가

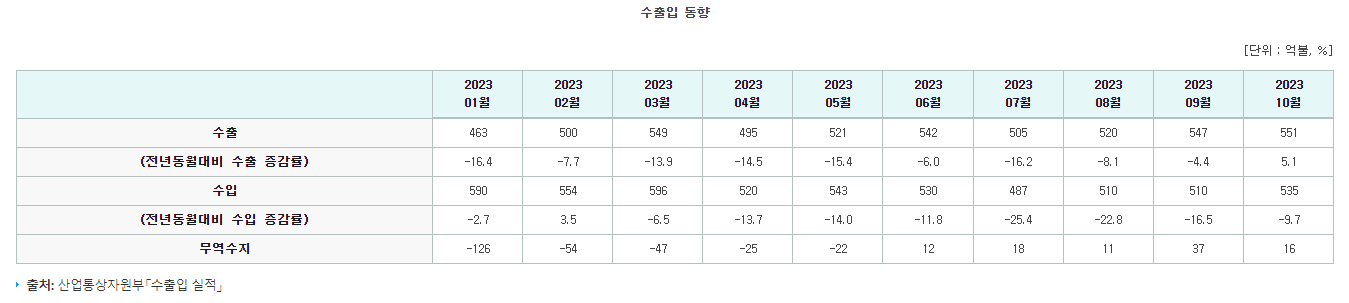

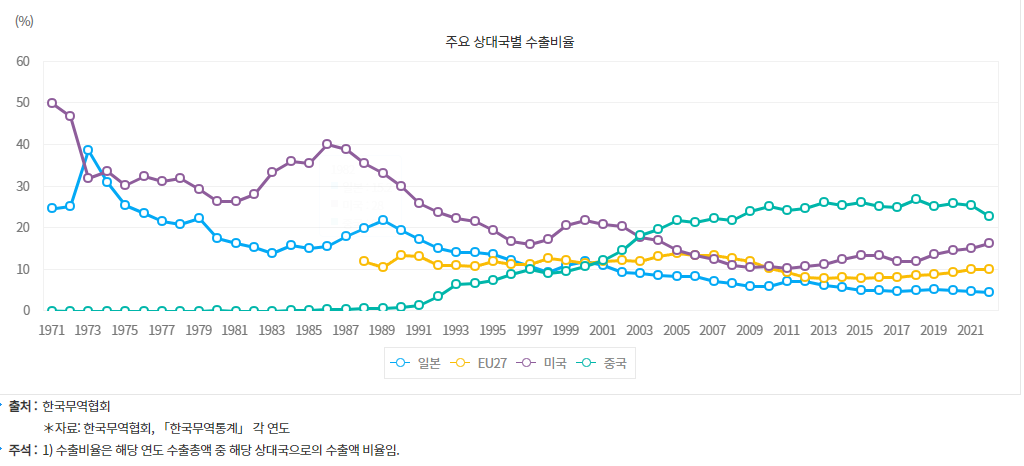

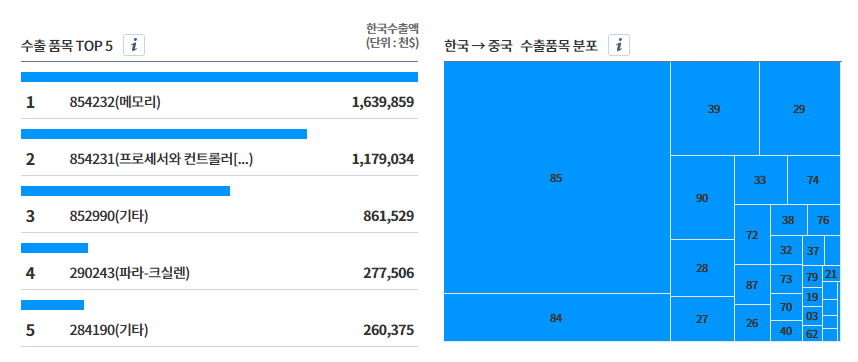

국내 경기의 경우, 중국 수출 및 반도체 수출 하락으로 경기 침체 전망

- 중국의 한국 산업구조와의 경쟁 강도 증가, IRA에 따른 對중국 반도체 수출 감소, 중국 內 부동산 경기 악화에 따른 소비감소 -> 중국 수출 감소

박소연 신영증권 리서치 이사

내년 하반기에 대량의 채권 만기 도래하고 총선 예정되어 있어 주식 시장 수급 악화될 가능성

- 한전채 및 ELS 만기채 대량 도래

인플레의 확실한 종말 보이지 않으므로 인플레방어가 어려운 채권 투자 방어적 접근 필요

코로나 시기 대량 축적해두었던 고객사의 재고 소진 시기 + 인플레에 따른 가수요로 '24년 일부 섹터의 주문량 증대 가능성

- 컴퓨터 및 주변기기 재고 없음, 화학 원료 재고 없음, 자동차 재고 충분

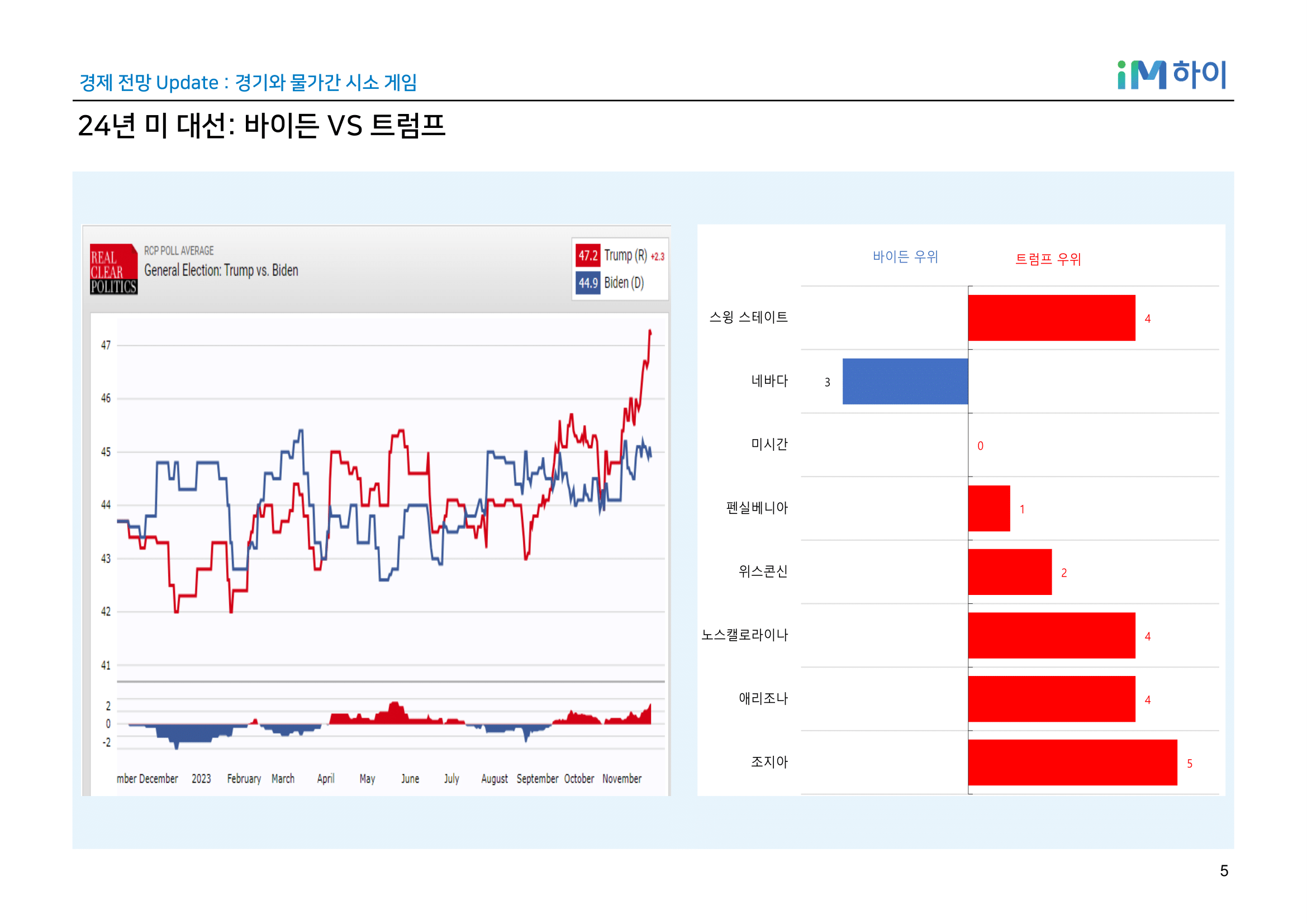

트럼프 당선이 유력하다고 보여지며, 트럼프 당선시 친환경 및 전기차 타격

'Finance Investment > Investment_post' 카테고리의 다른 글

| 240106_미국 물가 전망 (0) | 2024.01.06 |

|---|---|

| SCHD란? SCHD는 어떤 기준으로 만들어진 상품인지? 등 해답 (0) | 2023.12.11 |

| 231130_국내 및 국외 증시 영향 Factor 분석: 국내 실물경제 감소, 국내외 통화정책 긴축에 가까운 중립, 국내 수급요인 감소, 국외 수급요인 증가에 가까운 중립 (0) | 2023.11.30 |

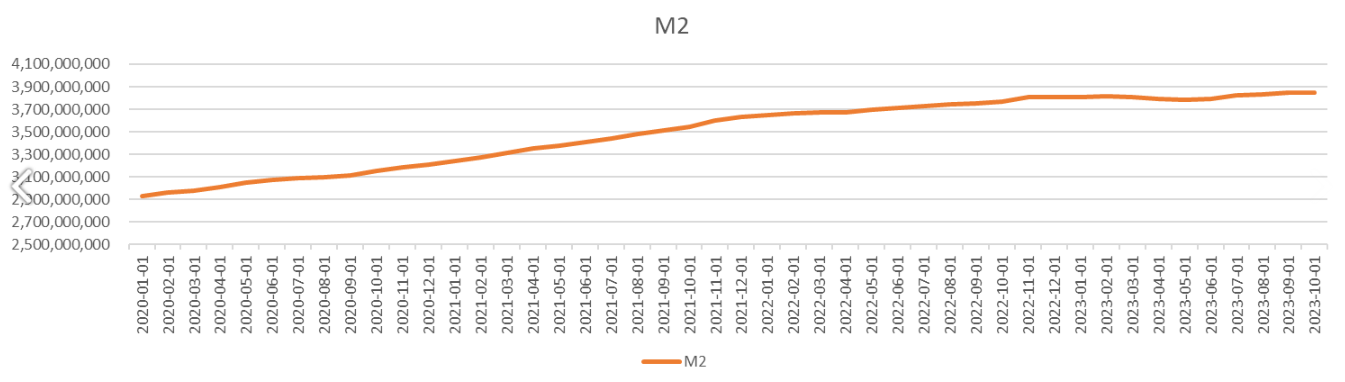

| 231122_한국은행 자산보유액 및 시가총액 (0) | 2023.11.22 |

| 231101_향후 인플레이션 및 국내 주식 방향성 체크 (0) | 2023.11.01 |