Gap투자란?

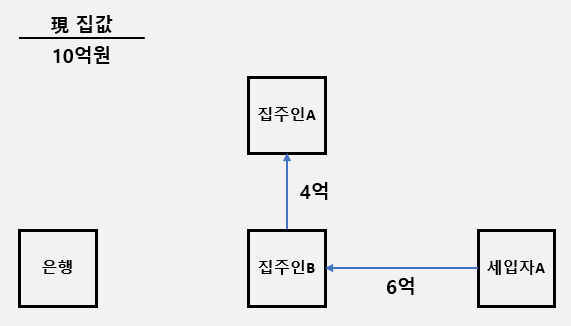

Gap투자란 전세를 끼고 부동산을 구매하는 것을 의미합니다. 전세를 낀다 라는 표현이 쉽게 와닿지 않아 아래와 같은 그림을 준비해봤습니다.

서울에 집을 구매하기로 결심한 집주인 B는 10억짜리 집을 구매하기로 결심합니다. 집주인 B는 6억 전세가 끼어있는 기존 물건을 구매하고, 자기자본 4억을 집주인 A에게 지불하죠. 자, 이것으로 집주인 B는 겨우 4억만을 갖고 10억짜리 집을 구매하게 된 것입니다.

이것이 사람들이 Gap투자를 하는 가장 큰 이유입니다. 은행에서 돈을 빌리지 않고도 세입자를 이용해 2배 이상의 레버리지를 일으킬 수 있게되죠. 어떻게 보면 세입자를 통해서 기간한정 무이자 사금융을 받은 것이나 마찬가지 입니다.

일반적으로는 이 4억마져도 100%자기자본이 아닌 은행 대출 통해 지불하기도 하지만, 이번 시나리오에서는 은행에서 대출까지 끼게 되면 셈법이 복잡해지므로 은행 대출은 없는 것으로 가정합니다.

향후 시나리오 別 Gap투자의 현금흐름

1년 후, 집값은 아직 그대로 입니다. 하나 변한게 있다면 기존 세입자 A가 방을 뺄테니 전세금을 돌려다라는 요청이 왔습니다. 가진 현금이 없는 집주인 B는 세입자 B를 급하게 구해서 전세금 6억을 마련하고 그 돈을 세입자 A에게 돌려줍니다.

집주인 B는 운이 좋습니다. 아직까진 시장상황이 좋아 세입자를 금방 구했네요.

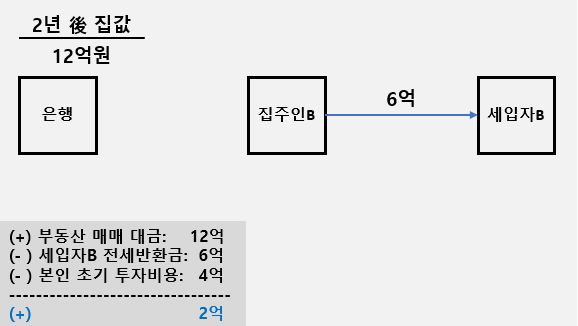

시나리오1: 집값 상승

2년 후 부동산 시장이 좋습니다. 10억원이던 집값은 12억원까지 상승했죠. 다행이 부동산 시장이 좋을 때, 세입자 B는 전세금 환급을 요구합니다. 당장 돈이 없는 집주인 B는 집값도 올랐겠다 집을 팔기로 결심합니다.

집주인 B는 12억에 집을 매도하고 세입자 B의 전세반환금 6억과 본인 초기 투자비용 4억을 제하고, 2억만큼의 순수입을 얻습니다. 은행에서 돈한푼 빌리지 않고 무려 자기자본의 50%에 이르는 수익을 이루게 된 것이지요.

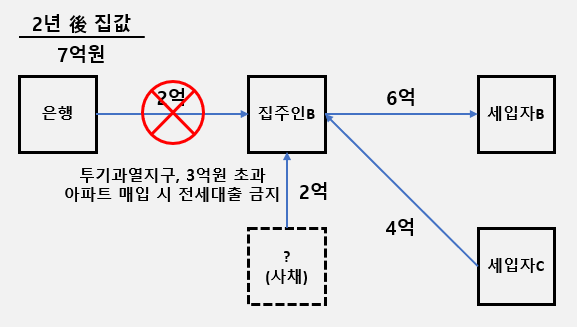

시나리오B: 전세값 하락 + 다음 세입자 없음

한편 다른 평행세계의 집주인 B는 운이 없습니다. 부동산 시장은 급락하여 집값은 10억원에서 7억원으로 하락했습니다. 집값이 하락해 전세금도 4억으로 하락했습니다. 전세금이 하락한다면 기존 전세금 (6억) 과 신규 전세금 (4억) 間 차액을 스스로 융통해야합니다. 엎친데 덮친격으로 세입자 B가 전세금 환급을 요구합니다.

집주인 B는 생각에 잠깁니다. 집주인 B에게는 2가지 선택지가 있습니다.

1. 집을 팔아 세입자 B의 전세금을 환급해준다.

2. 세입자 C를 구해 4억만큼의 현금을 확보하고, 2억은 빌려서 6억을 만든 후 세입자 B에게 돌려준다.

집주인 B는 향후 집값이 돌아올 것을 굳게 믿고 집을 보유하기로 결심합니다. 그렇다면 세입자 B에게 돌려줄 전세금 부족분 2억을 어디선가 융통해야 합니다.

서울시에 집을 갖고 있다면 2억 대출받기가 힘듭니다. 정상적인 금융권에서는 투기과열지구 대상인 부동산에 전세대출을 해주지 않습니다. 집주인 B는 부랴부랴 친지에게 2억만큼을 시중 이자로 빌려 세입자 B에게 전세금 환급합니다.

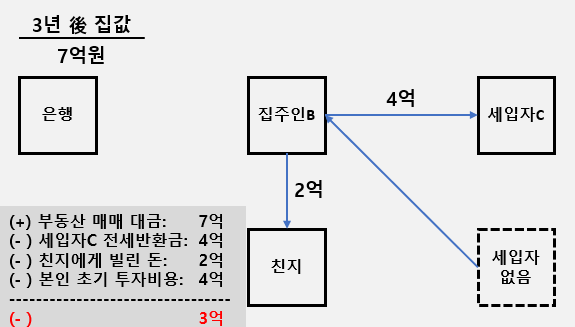

2억만큼의 이자가 다달이 나갑니다. 이때부터 캐쉬플로우 적자가 시작됩니다.

1년을 버틴 집주인 B는 큰 위기를 맞습니다. 집값은 그대로지만 부동산 시장악화로 전세 물건이 시장이 쏟아지면서 세입자 구하기가 하늘의 별따기가 되어 버린 것이죠.

세입자 C는 전세금 환급을 요구했습니다. 이젠 방법이 없습니다. 집주인 B는 7억에 집을 내놓기로 합니다.

집주인 B는 집을 7억에 팔고, 세입자 C에게 4억 환급, 친지에게 빌린돈 2억 환급 후 본인 초기 투자비용도 제하니 3억이 적자입니다.곧, 초기 투자비용 4억에서 3억이 날아가 1억이 되어버린 것 입니다.

시사점

Gap투자에서 가장 위험도가 높은 것은 위 처럼 세입자가 구해지지 않는 상황입니다. 새로운 세입자가 기존 세입자의 전세금 환급분을 채워주지 않으면 집을 판매하는 상황에 이를 수 밖에 없기 때문입니다.

또한, 전세금이 하락하는 상황도 높은 리스크입니다. 전세금이 하락하면 기존 전세금과 하락한 전세금의 차이만큼 자기가 융통해야하기 때문입니다. 하지만, 서울 시내에서 Gap투자라면 은행 대출이 나오지 않기 때문에 정상적인 방법으로 돈빌리기가 어렵습니다. 사채를 쓰던가 친지한테 빌리던가 하는 선택지 뿐이죠. 이런 상황이 오게 되면 집을 팔기 싫어도 팔아야하는 상황이 벌어집니다.

Gap투자는 높은 레버리지를 통한 High-Risk, High-Return 입니다. 시장상황을 면밀하게 따져보고 시도해야겠습니다.

'Real Estate Investment > Investment' 카테고리의 다른 글

| 금리 하락기 전세/매매/월세 시장 별 추세 분석 (0) | 2023.02.08 |

|---|---|

| 대출 받을 때 알아야 할 3가지: LTV, DTI, DSR (0) | 2022.11.25 |

| 서울시 전월세 가격, 언제부터 얼마나 빠지기 시작할까? (0) | 2022.11.07 |

| 부동산 가치평가 변수 분석 (0) | 2022.02.28 |

| 211019_한국은 일본의 부동산 버블 붕괴를 따라가는가?: 한국은 실수요 중심, 이미 대출 규제가 안전망 역할을 하고 있어서 붕괴의 가능성은 낮음 (0) | 2021.10.19 |