Finance Investment/기업분석

241010_코스메카코리아

iliosncelini

2024. 10. 10. 23:14

SWOT

Strength

- 순부채비율 76% 수준으로 경쟁사 대비 낮아 순이익률 高

- 경쟁사 대비 연구 개발비 비중 높음

- 과거 4년 평균 매출 대비 3.08%, 콜마 1.32%, 코스맥스 0.1%

- 경쟁사 대비 미국 체류 생산시설의 매출 비중 높음

- 트럼프의 보편적 관세 10% 회피 가능성 ?

- 생산 캐피 여유 있어 추가적인 현금 소비 가능성 낮음

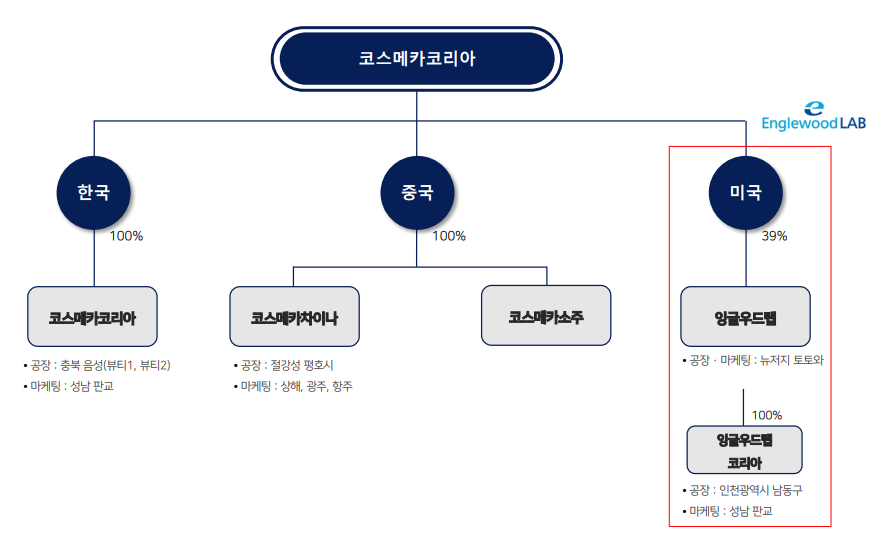

- 미국 OTC 통과한 잉글우드랩 자회사로 보유해 미국 내 대형 리테일 向 OTC 화장품 생산

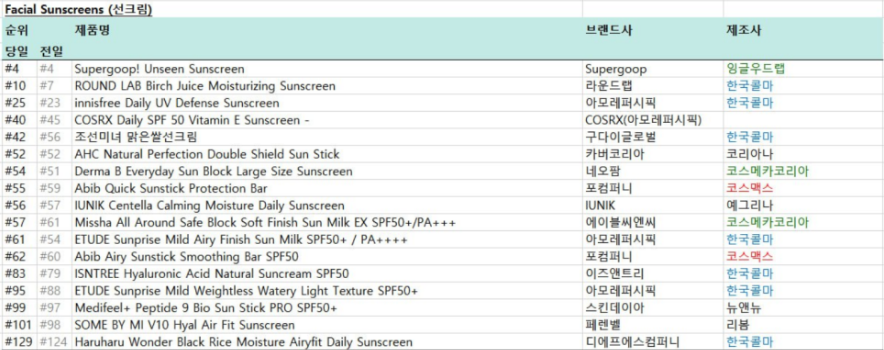

- 23년이후 FDA 등록한 선케어 제품 : 잉글우드랩 99개, 한국콜마 18개, 코스맥스 25개

- 2Q24 기준 기초 64%, 기능성/OTC 27%, 색조 7%, 기타 1%로 부가가치 높은 기초 및 기능성 제품 비중 高

- 상위 경쟁 2사 대비 수주 가격 낮고 낮은 가동율 기반 발주 속도 빨라 차별성 존재

- 잉글우드랩은 본래 미국 기업인 만큼 경쟁사 미국 공장 대비 영업 및 제조 경쟁력 高

Weakness

- XXX

Opportunity

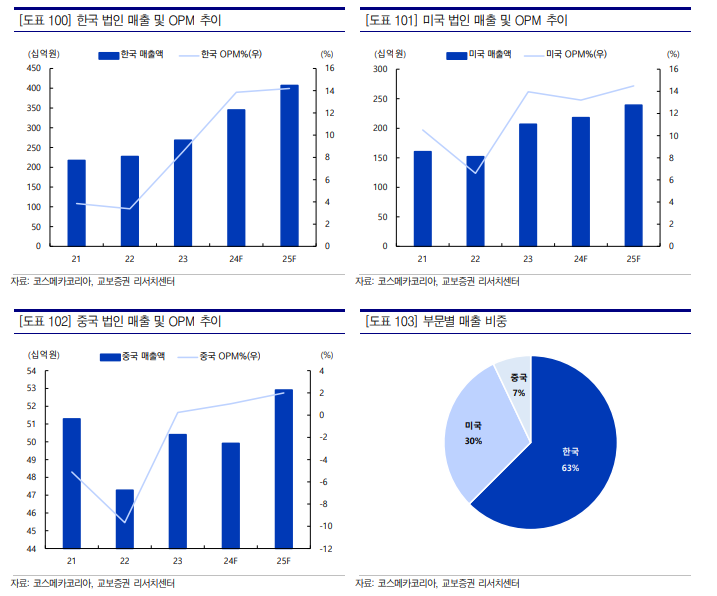

- 대형사들의 CAPA 가동률은 80% 이상으로, 급증하는 오더를 감당하지 못하는 상황. 반면, 동사는 2Q24 기준 법인별 가동률이 한국 40%, 미국 35%, 중국 27%에 불과

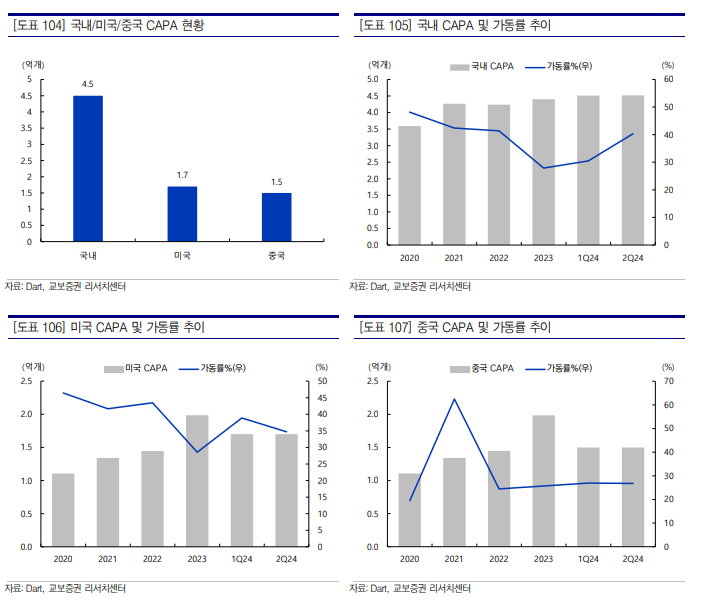

- 코스메카코리아 CAPA, 연간 8.3억개(국내 4.5억개, 미국 1.7억개, 중국 2.1억개)로, 대형 ODM사들과 준하는 CAPA를 보유 중

- 낮은 가동율은 마스크 중심 생산 시설에서 기초 화장품 시설로 변경 중 발생하는 현상으로 '24년 2분기 시점 선투자 완료. 단, 매출 6 ~ 7천억 규모 달성시 capa 증설 고려할 계획

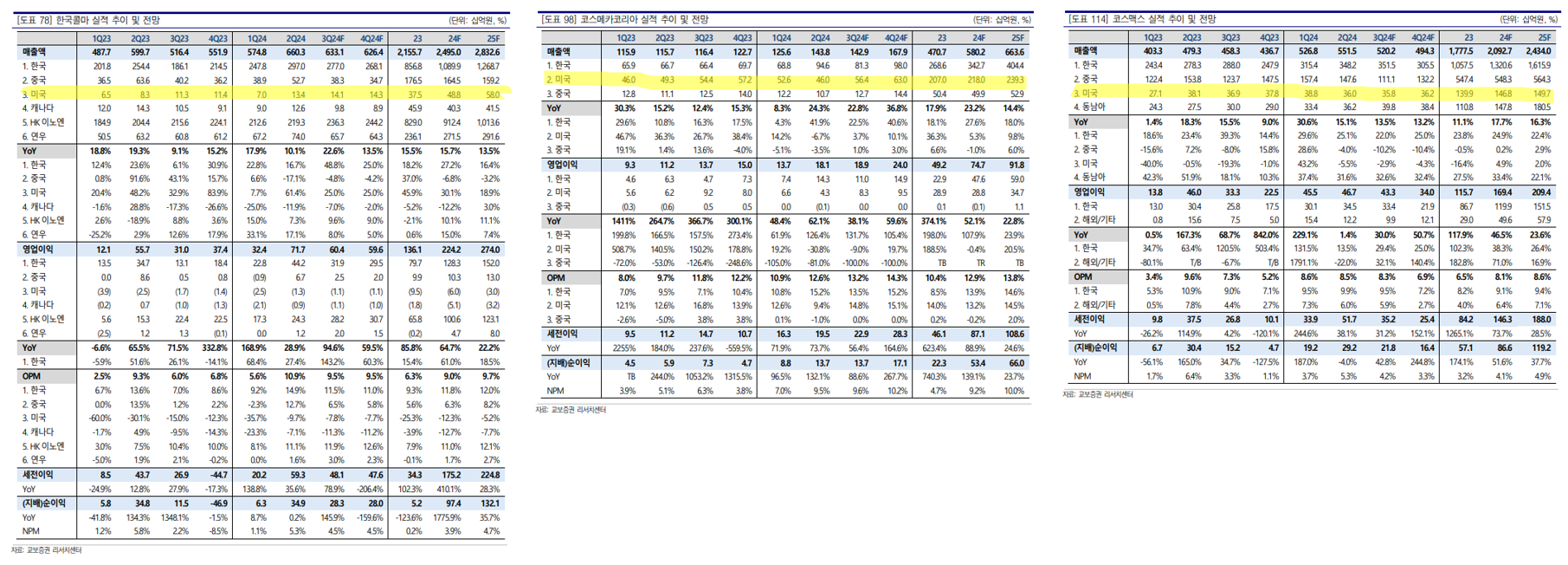

- 수익률 낮은 중국 공장 청산하여 경쟁사 대비 2배 이상 높은 영업이익률 기록

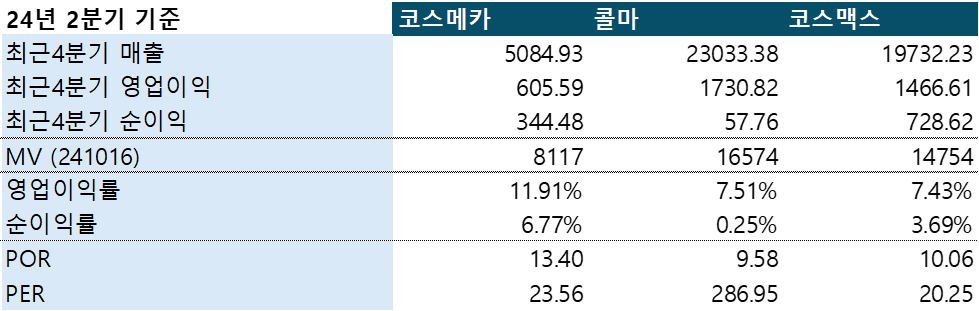

- 코스맥스 및 한국콜마 영업이익률 5% 수준 이나, 코스메카 코리아 14%

- 21년 10월 불산 공장 정리, 2022년 10월 소주 공장을 정리했다. 이에 따라 고정비 부담이 크게 축소되었다. 2023년 8월 불산 법인 해체 완료되었으며, 소주 법인도 청산

- 장남 조현석 전무 중심의 승계 과정 중이나 조현석 전무 보유 지분 3%로 지분율 낮아 당장 승계 어려울

- 최대주주는 25.2%의 지분을 보유한 박은희 대표, 조임래 회장 7.7%, 장남 조현석 전무 3.0%, 차남 조현철 잉글우드랩 대표 3.0%를 보유

- AVG 활용한 스마트 팩토리 통해 타사 대비 영업이익률 및 생산 효율 高

- 코스메카차이나 활용하여 인도네시아 할랄 인증 선투자

Threat

- 조임래 회장 올해 70세이며, 장남과 차남의 본격적인 경영권 개입 시작되어 상속 이슈 존재

- 장남 조현석 코스메카코리아 전무, 잉글우드랩코리아 사내이사, 잉글우드랩 기타비상무이사, 에스피뷰티글로벌 사내이사, 소주·차이나·포산 등 3개 중국법인의 이사 겸직

- 24년 3분기 비중 높은 고객사의 용기 이슈로 매출 지연

- 해당 오더는 기존에 용기를 포함한 Turnkey 형식으로 진행되어 왔으나, 고객사가 중국산 용기로 사급 변경하여 용기를 조달받아야 하는 Non-Turnkey 형태로 변경

Question

- 경쟁사 대비 왜 이렇게 영업이익률이 높지? 23년 1분기 부터 원가절감 및 판관비 감소가 눈에 띄는데 무슨일이 있었던 건가? 경쟁 2사 대비 발주 가격은 낮으면서 왜 영업이익 더 높지?

- 중국 법인 적자가 해소되면서 줄어드나?

(주식담당자) 정확히는 23년 1분기 부터 원가 및 영업이익이 개선되기 시작함. 판관비는 수익성 낮은 중국 공장 청산하면서 개선되기 시작. 원가는 마스크 관련 제품 > 기초 제품으로 시프팅 하면서 좋아짐. 2021년 10월 불산 공장 정리, 2022년 10월 소주 공장을 정리했다. 이에 따라 고정비 부담이 크게 축소되었다. 2023년 8월 불산 법인 해체 완료되었으며, 소주 법인도 청산 예정.

- (아래 매출 테이블) 코스메카의 중국 opm은 23년 3분기 부터 (+)로 전환하고 미국 법인의 수익성 double digit, 반면 콜마의 미국 법인 수익성 (-) double digit

- '23년 콜마 매출총이익률 28.70%, 코스맥스 19.72%, 코스메카코리아 24.01%로 코스메카코리아의 원가율은 콜마보다는 낮지만 코스맥스보다 높음

- 또한, '23년 판관비 비중 콜마 20.26%, 코스맥스 11.17%, 코스메카코리아 12.19%

- 지급수수료 비중 콜마 24.08%, 코스맥스 30.35%로 코스메카코리아 11.93%대비 높음 (콜마의 지급수수료는 재무제표주석에서도 해석되지 않음)

- 중국 법인 적자가 해소되면서 줄어드나?

- 직원수가 줄어들고 있던데 자동화를 통해서 영업이익률 상승을 하고 있는건가?

- 경쟁사 대비 왜 이렇게 가동률이 낮지? 합리적인 이유이면 기회인데 아니면 지옥.

- (주식담당자) 마스크 공정에서 기초 화장품 공정으로 시프팅 하면서 설비 변경이 발생. 낮은 가동율은 이러한 타이밍에서 발생하는 문제

- 저가 마스크팩(전년 동기 1위)은 80% 축소

- (코스메카 담당자) 실무진에서 느끼는 감각으로는 공장 매우 busy한 느낌으로 현장 2 ~ 3교대 진행 중

- (주식담당자) 마스크 공정에서 기초 화장품 공정으로 시프팅 하면서 설비 변경이 발생. 낮은 가동율은 이러한 타이밍에서 발생하는 문제

- 연구개발비 비중이 높은데 뭘 연구하나?

- '23년 4분기 및 24년 1분기 카펙스가 늘었던데 어디다가 뭘 투자하나?

- 코스맥스, 한국콜마 등 주요 경쟁사 가동율이 정말 100% 맞는지?

- 한국콜마와 코스맥스 가동율은 국내는 여유없으나, 미국 법인은 여유로움

- '24년 1분기 콜마 가동률은 102%, 미국 법인 30.9%, 캐나다 법인 26.5%

- '24년 1분기 코스맥스 가동률 54%, 미국 법인 73%

- 국내 법인의 생산량이 미국 법인 대비 수배 높으므로, 미국 법인 가동율이 낮다고 하더라도 실제 생산 가능한 양을 얼마 되지 않을 것

- 한국 콜마 capa: '24년 국내 4.3억개, 중국 2.8억개, 북미 1.7억개

- 코스맥스 capa: '24년 국내 7.8억개, 중국 12억개, 미국 1억개

- 코스메카 capa: '24년 국내 4.5억개, 중국 1.5억개, 미국 2억개

- 한국콜마와 코스맥스 가동율은 국내는 여유없으나, 미국 법인은 여유로움

- OTC 제품 생산 시 브랜드사가 해야할 일은?

- (코스메카 담당자) 잉글우드랩이 OTC 인증 보유 중이지만 旣인증 처방에서 조금만 벗어나도 생산까지 12개월 소요되는 등 변동요소 많아 내부적으로도 미국 向 선크림 생산 원하는 고객에 대한 대응 소극적

- 주요 상품군은 무엇인지?

- (코스메카 담당자) 경쟁 2사 대비 클렌져, 클렌징오일 등 클렌징 제품 인기 高

- 코스맥스나 한국콜마 말고도 NFC 등 좋은 제조사 많은데 왜 코스메카코리아를 선택해야할까?

Market

Applications

아누아 클렌징 오일, 믹순 클렌징 오일, 굿몰큘 세럼 등 주요 순위권 제품들 고객사로 보유

잉글우드랩의 경우, 미국 로컬 브랜드들을 고객사로 보유하고 있으며 국내 인디 브랜드 대비 규모가 크고 리드 타임도 6개월로 김

- EWL (잉글우드랩 미국) 고객사 : R사 (Rodan&fields), E사 (Elizabeth arden), P사 (P&G)

- EWLK (잉글우드랩 코리아) 고객사 : B사 (Beautylish-Good molecules), P사 (Peach&Lily), T사 (TULA)

- 23년 3분기 기준 Good Molecules의 EWLK 매출비중 44%, Peach&Lily는 22% → 합산비중 66% (링크)

- EWLK 매출비중 1위 (44%) 굿몰레큘스의 두 자릿수 성장, 매출비중 2위 (22%) 피치앤릴리 YoY +160% 성장으로 K-뷰티 1위 브랜드에 등극하여 올해 실적을 견인하게 될 것으로 보인다.

Market Size

- XXX

Competition

Competitors

- XXX

Market KBF

- XXX

Company KSF

Price

- XXX

Quantity

- XXX

Cost

- XXX

Competance

- XXX

Growth Theory

- XXX

Company_코스메카코리아

ValueChain

- XXX

Business Model

- XXX

Applications & Clients

- XXX

Financial Status

- XXX

Share holders

- '18년 코스메카가 '04년 설립된 잉글우드랩 지분 34% 인수 후 현재 코스메카 보유 지분 44%

- 부부가 설립한 회사로 현재 장남, 차남이 경영권에 개입하고 있어 상속 이슈 있는지 긴밀하게 확인할 필요

TOP Managers

- XXX

Valuations

코스메카 코리아의 영업이익률은 경쟁사 대비 매력적이나, POR 13.4배 PER 23.56배로 비싼 가격에 거래되고 있음

- 코스메카 코리아의 valuation이 매력적인 수준이 되기 위해서는 주가 하락 및 영업이익 상승이 필요한데, 코스메카 코리아의 사업적 차별성 충분치 않아 현상태 이상의 매출 상승 기대 어려워 주가하락 외 매수 기회 없음

Conference Call

- XXX

Company IR

- XXX

Analyst Report

- XXX