Finance Investment/기업분석

240511_서진시스템 기업분석

iliosncelini

2024. 5. 11. 20:34

SWOT

Strength

- x

- x

Weakness

- 단순 ESS 제조이기 때문에, VPP 등 ESS 운영에 필요한 수익 사업 관여할 수 없음

- ESS 주요 고객사는 초기 1회적 CAPEX 투자 이후에 지속적 비용 지출 없

- x

Opportunity

- x

- x

Threat

- x

- x

시장분석

- 이차전 지 가격의 하락이다. 글로벌 ESS 업체들은 추후 이차전지 수요 증가로 인한 가격 상승 을 대비해 낮은 가격일 때 공격적으로 ESS 보급을 확대하고자 하는 계획을 수립 중 (고객사, ESS필요한 2차전지는 서진시스템에 사급하는 구조)

- ESS 설치 비용의 60%를 차지하는 배터리 가격의 급등으로 인해 2022년 ESS 설치 원가는 25% 이상 증가

- Fluence는 CATL에 의존, Stem 역시 Tesla와 중국 업체들에게 배터리 수급을 의존해왔음. 자체 수급이 가능한 Tesla와 상대적으로 비교하면 배터리 공급 부족 사태에 더 취약한 구조

- 반가운 사실은 배터리 광물 가격이 2023년 초 이후 뚜렷한 하락세로 전환했다는 점. 수요 안정화 및 신규 광산 프로젝트의 본격적인 가동 등이 원인

- 미국은 대선 이슈로 트럼프 당선 시 ESS 시장 축소할 위험 존재하나, 미국 고립주의에 따라 유럽 에너지 블안감 높아지면서 유럽發 에너지 자생기조 강화로 친환경에너지 + ESS 시장 확대될 것 ( 유럽, 북미 등 주요 권역들의 ESS 수요도 상당히 크다. 유럽에서는 높은 러시아발 에너지 의존도를 해소하기 위해 신재생에너지와 ESS를 채택하는 추세다. 미국 역시 바이든 정부 핵심 정책인 인플레이션 감축법(IRA)을 기반으로 한 ESS 지원을 늘리고 있다.)

- 유럽에서 Shale가스 직접 생산 가능성은? 2011년 프랑스, 2012년 덴마크와 불가리아, 2015년 네덜란드, 2017년 독일 수압 파쇄 금지하고 있음. '13년 연구에 의하면 폴란드・프랑스 등 일부 지역에서 shale 지층 발견되고 있으나, 1. 낮은 채산성 2. 미국과 다르게 인구 밀도 높아 지진・메탄가스 노출 등 채산 과정에서의 안전 리스크 3. 3년 이상의 개발 필요 의 이유로 현실화 어려우 보임

- 미국에서의 가스 수입 가격이 낮아져 신재생 에너지의 개발 명분이 낮아지는건 아닌지? 미국으로부터의 에너지 수입 비중 높아지는 것은 사실이나, 에너지 자립 관점에서 봤을 때 신재생 에너지 산업 투자는 EU가 선택할 수 있는 유일한 선택지.

고객분석

- ESS 엔드유저는 Tesla > Nextera > Fluence Energy > Powin Energy 순으로, 서진시스템은 Fluence Energy 및 Powin Energy 고객사로 보유

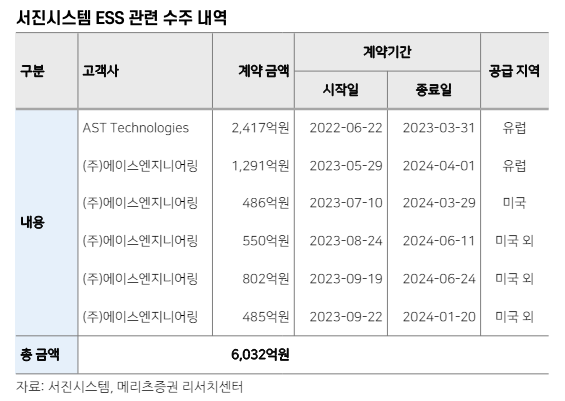

- Fluence, Powin 등 고객사로부터 2023년 5월부터 2024년 6월까지 수주한 ESS 계약금액만 3,614억원

- 테슬라의 경우도 고객사가 될 가능성?? > 테슬라는 베터리 자체 생산 중으로 ESS도 자체 생산 중

경쟁분석

- IRA 및 유럽판 IRA에 따라 중국 제조 기업 배제

- ESS 생산 위한 부품 수직 계열화로 중국 경쟁 업체보다 낮은 생산 가격

- 제품 개발 및 설계부터 금형, 다이캐스팅, 연마 후 검사 단계까지 내재화했으며, 다양한 제품 설계를 통해 축적한 노하우로 고객 요구사항에 신속한 대응이 가능

- ESS 생산량 XX kw 수준으로 경쟁사 압도 ..?

자사분석

성장 시나리오

- x

- x

재무상태

- 메자닌으로 XXX억원을 대출받았으며, 이 중 1,700만주 전환사채 우려

- 1,700만주 中 292만주 전동규 대표이사 소유 + 1,064만주 '25년 6월 26일 목표 32,000원 풋옵션 계약 + 414만주 오버행 이슈 존재

- 잔여 물량 중 10,638,293주는 전동규 대표이사와 투자자 간 주당 3만 2,000원 풋옵션(매수청구권) 계약 체결하여, 보통주 전환 이후에도 엑싯 대신 장기간 크레샌도 보유할 것

- 풋옵션 행사 1,060만주 주요 주주: 크레센도 PE + SK증권 자회사 SKS PE

- '25년 6월 26일까지 주가 32,000원 이하일 경우 전동규 대표 개인이 주가 - 풋옵션 차액을 현금으로 갚아야함 <- 사채발행 통한 롤오버?

- 32,000원 이상일 경우 유통 주식으로 편입 가능성 高

- 24년 5월 28일 전동규 소유 및 풋옵션 체결 외 414만주 중 썬플라워 홀딩스 보유 1,742,488주 블록딜 되었으며, 풋옵션 체결된 10,638,293주 중 127,035주 5월 27일 및 28일 양일에 거쳐 장내 매도됨

- 이에 아직 매도 가능한 전환 사채 물량 2,395,441주 시장에 남아 있어 리스크로 존재

- 장내 매도된 풋옵션 127,035주는 7차 전환사채 발행 물량이 나온 것으로 7차 전환 사채 700억 中 대신에스케이에스이노베이션제2호사모투자합자회사와 에스케이에스한국투자제1호사모투자합자회사는 각각 425,561주 보유하였으나, 금번 장내 매도를 통해 각각 76,978주, 50,057주 매도하여 348,553주, 375,474주 보유하게 됨 -> 에스케이투자펀드 성격 상 매도 의지 높을 것으로 판단되고 매도 가능 물량 많아 오버행 이슈 지속 존재

- 24년 7월 17일 썬플라워홀딩스 보유 2,004,047주 중 451,138 장내 매도하여 1,552,909주 잔여, Rivendell Investments 229,482주 + 227,239주 中 51,743주 장내 매도하여 404,978주 잔여, 에스케이에스공동투자2021사모투자 합자회사 2,553,191주 中 28,500주 장내 매도하여 2,524,691주 잔여

- 이번 전환 물량은 기존 발행한 전환사채 물량 1,889만주 중 94%에 해당하는 1,770만주이며 5월 17일부터 상장 예정

- 대표이사 및 풋옵션 물량 제외 시장 오버행 이슈가 존재하는 414만주 전환가액은 14,500원으로 '24년5월15일 시총 대비 75% 수익

- 이번 전환 물량은 기존 발행한 전환사채 물량 1,889만주 중 94%에 해당하는 1,770만주이며 5월 17일부터 상장 예정

- 잔여 물량 중 10,638,293주는 전동규 대표이사와 투자자 간 주당 3만 2,000원 풋옵션(매수청구권) 계약 체결하여, 보통주 전환 이후에도 엑싯 대신 장기간 크레샌도 보유할 것

- 1,700만주 中 292만주 전동규 대표이사 소유 + 1,064만주 '25년 6월 26일 목표 32,000원 풋옵션 계약 + 414만주 오버행 이슈 존재

- '24년6월18일 현대차증권 70억원・BNK증권 130억원・하이투자증권 20억원 총 220원 주식담보대출로 차입

- 담보유지비율은 현대차증권과 하이투자증권이 200%, BNK증권은 180%로 평균 140% 대비 높게 설정

- 인적분할 실패하였으나 ESS 부분 Spin-off하려는 의도 발각

- 서진시스템 : 서진에너지 시스템 = 85:15로, ESS 시장 성장 동력 위해 서진시스템에 투자해도 향후 15% 비율만 ESS 사업 비중으로 가져가게 될 우려

- '23년 매출 8천억 영업이익 500억 수준이며 '24년 1.2조 영업이익 1,200억 수준

Valuation

- X

주주관련

- x

- x