240313_성일하이텍

SWOT

[PENDING] '24년 10월 29일 기준 시가총액 6,676억 수준으로 valuation 매력 존재하나, LFP베터리 우세에 따른 리튬 광물 재활용 사업성 악화로 단기간 수익 기대하기 어렵다고 판단

IRA 및 EU 베터리법 규제에 따른 수혜 예상되나, 리튬 가격 형성은 규제 요인 보다 리튬 과공급에 따른 가격 인하 요인 높아

Strength

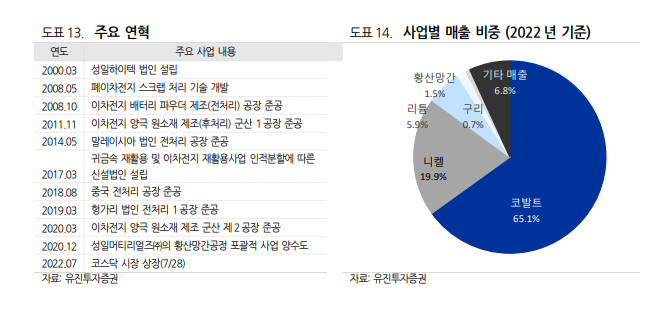

- 1공장 400톤, 2공장 1000톤, 3공장 1600톤으로 국내 최대 생산량

- 1400톤 정도의 블랙파우더를 들여오고, 그 중 40%는 직접 생산 나머지 60% 블랙파우더 매입

- 베터리 국내 대형 3사에서 성일이 가져오는 블랙파우더 비중 약 46%

- 국내 업체 중 가장 먼저 세계 곳곳에 리사이클 파크 설립 중. 해외 리사이클 파크에서 블랙파우더 생산 후 어차피 구매자는 국내 베터리 3사이기 때문에 한국으로 들여와야함

- '22년 7월 조지아주에도 현지 법인 설립을 완료하고 스티븐스 카운티 토코아(Stephens County Toccoa) 지역에 8만1000㎡ 규모의 부지를 확보해 리사이클링 파크 설립을 진행 중 (링크)

- 올해 5월 인디애나주에 ‘성일 리사이클링 파크 인디애나(SungEel Recycling Park Indiana)’ 법인 설립을 완료 후 미국 인디애나주에 사업부지를 선정

- 베터리 산업이 KSF는 1. Feedstock 확보 2. 비용 절감 위한 규모의 경제 및 기술력 3. 본격적 개화기 까지 버티기 위한 자금력

Weakness

- 저가인 탄산리튬만 판매하는데 수산화리튬은 언제부터?

- 폐배터리 산업, 기본적으로 고물상과 다를바 없는 기술난도 낮고 反환경적 산업

Opportunity

- IRA, 미국에서 재활용된 전기차 배터리 소재에는 원산지와 무관하게 자동으로 미국산으로 간주하여 보조금을 지급해주는 특혜 (링크)

- EU 배터리법 '24년 2월 18일 시행되어 '30년부터 재활용 원재료 비율 코발트 12%, 납 85%, 리튬 4%, 니켈 4% 등으로 설정 (EU베터리법 원문)

- 유럽의 경우 EU핵심 원자재법 (CRMA)은 오는 2030년까지 EU 연간 전략원자재 소비량의 10% 추출, 40% 가공, 15% 재활용 역량을 보유하는 내용

- LFP베터리 재활용도 연구 개발, '25년 1분기 가동 예정

- LFP 베터리 재활용 사업성은 리튬 1kg 당 270위안 이상부터 발생하는데, '24년 10월 29일 기준 71위안 수준으로 리튬가격이 4배 상승해야 경쟁성 확보 가능

- 삼성 系와의 관계 돈독

- 지분 13.6%로 이강명 사장 이은 2대 주주

- 삼성 sdi > 성일하이텍 > 삼성물산 > 전구체양극체 업체 > 삼성sdi 라는 벨류체인 內 위치

- 리튬 등 광물 가격 4Q23과 1Q24에 각각 46%,26% 하락하여 전저점 돌파 중으로 베터리사들이 광물 구매 지연할 이유 약해짐

- 2차전지 뿐만 아니라 ESS(에너지저장장치)용으로 판매처 확대

- 폐수 재활용 시스템 통해 폐베터리 재활용 프로세스에서 문제되었던 폐수 이슈 해결 움직임

- 3공장의 경우 열교환기로 농축된 폐수에서 황산나트륨 뽑아내는 2세대 방식 도입

- 26년 부터는 멤브레인 통해 폐수에서 유해물질 뽑아내는 BMED 기술 도입할 예정

- 정부, 중국의 베터리 광물 의존도 낮추기 위한 폐베터리 산업 지원

Threat

- 진입이 쉽지는 않은지 경쟁사가 늘어나고 있는데 어떻게 대응할 건지?

-> 블랙파우더 획득하려면 리사이클센터의 멀티 플레이스 준공 필요 < 파이낸싱 능력? - 주요 KBF로 더욱 친환경적인 베터리 리사이클이 기대되는데 그 기대에 부응 가능한 업체인지?

헝가리 공장 잇단 사고 및 사망 사고에 따른 공장 가동 중지, 여론 악화 (링크)- 삼성 sdi lg 에너지솔루션 생산 중인 폐베터리 물량 소화 못하는 중

- 24년 2분기부터 재가동 돌입

- 독일 튀링겐주 게라시 크리츠슈비츠에 위치한 산업단지 內 6만 제곱미터 규모 부지 확보한 후 '23년 9월 의회 승인 득했으며, '24년 4월 말 주민 공청회 결과 대기 중

Valuation

3,000톤 캐파 풀 가동시 4 ~ 5,000억 규모 매출, 영업이익률 6 ~ 7%

- 매출 4천억, 영업이익률 7% 가정 시, 영업이익 280억으로 '24년10월29일 기준 멀티플 23.84배, 매출 5천억 영업이익률 7% 가정시 영업이익 350억으로 멀티플 19.07배

- LFP 베터리 위협 존재하지 않을 시 멀티플 20배 과도하지 않다고 판단되나, 시장 상황이 변한 현재 시점에서 20배 정도 적당하다고 판단

- 이에, 현재 최근 4분기 합계 매출액 1,724억이므로, 위 시나리오 대로 큰 폭 개선된다고 해도 현재 MV는 적정한 가격

- 심지어, 높은 부채비율에 따른 순이익 큰 폭 하향 조정될 것으로 전망되므로 PER 멀티플 기준으로는 비싼 가격

시장 분석

시장 개화 당위성

배터리 재활용 시, 이산화탄소 배출량 관점 下 광산 채굴 대비 Co2배출량 낮아 필요성 高

- McKinsey에 따르면, 배터리 1kWh 제조를 위해 광산 채굴을 활용할 경우 CO2 배출량 74g이지만 리사이클링 원재료를 활용하면 53g으로 28%를 절감할 수 있다고 한다. 리사이클링 프로젝트(사업 계획

양산)는 양산까지 소요 시간도 2\5년(vs 광산 프로젝트 10~15년)으로 상대적으로 짧다.

미국 및 유럽의 해당 대륙 내 주요 광물 생산 정책에 따라 리사이클의 중요성 부각

- EU의 경우, EU Battery Regulation은 재활용된 원소재 최소 사용 비중을 규정하여 2031년부터 배터리 내 Li/Ni/Co 사용량의 6%/6%/16%, 2036년부터는 12%/15%/26%가 재활용된 원소재이여야 하며, 재활용된 Li/Ni/Co는 31년 4/19/6천 톤, 36년 13/64/13천 톤이 필요

- EU Battery Regulation 내 생산자책임재활용제도(EPR: Extended Producer Responsibility)에 따르면, 배터리 생산자는 EU 시장에서 처음 판매되는 배터리에 대해 회수/폐기까지도 책임. 폐배터리 최소 회수율(23년 45%, 27년63%, 30년 73%) 및 재활용 효율(리튬배터리 기준 25년 65%, 30년 70%), 원소재별 재활용 사용 비율 등을 정하였다. 회수된 폐배터리 중 60%가 바로 재활용된다 가정(나머지는 재사용)했을 때, Li/Ni/Co 소재별 필요한 재활용 캐파는 27년 10/48/6천 톤, 30년 21/98/11천 톤이 필요할 것으로 예상.

- 미국의 경우, 27년부터는 핵심광물 사용 비중이 80% 이상이어야 IRA 보조금을 수령할 수 있다 리사이클링의 중요도가 부각되는 이유다. 원사지가 어디든 북미에서 리사이클링된 원소재는 IRA 적합 광물로 인정받을 수 있다. 기업들은 리사이클링된 소재를 선제적으로 확보하려는 의지가 클 것이다

본격적 폐배터리 공급 시작되면, 중국 등 일부 독점 광물 생산국의 정책 변화에 휘둘리지 않고 안정적인 광물 수급 가능해져 배터리 원가 절감 및 EV 시장 확대도 본격화될 전망

경쟁 분석

경쟁 KSF

배터리 재활용 시장에서 가장 중요한 2개의 KSF는 1. Feedstock 확보 2. 비용 절감 위한 규모의 경제 및 기술력 3. 본격적 시장 개화 이전 초과 공급을 버텨내기 위한 자금력임

- 문제는 Feedstock 확보다. 제한된 원료(EOL/셀-스크랩 등)로 인해 리사이클 공장을 증설했더라도 가동을 할 수 없는 경우가 발생한다. 우수한 리사이클 기술을 가지고 있다한들 재활용할 원료가 없으면 무슨 소용이겠는가? 2023년부터 제품(Li/Ni/Co) 가격은 하락한 반면, 신규 업체 진입으로 원료 구입 경쟁이 치열해짐에 따라 feedstock 가격은 상대적으로 강세다. P는 하락하고 C는 올라간 골치 아픈 상황을 마주하게 된 것이다. 리사이클링 산업은 1) 안정적으로 Feedstock을 확보하는 능력이 핵심 경쟁력이며, 어려워진 업황으로 인해 산업 내 구조조정이 이어질 것으로 예상됨에 따라 2) 높은 기술 경쟁력(높은 회수율, 낮은 고정비)으로 구조조정을 견딜 수 있는 업체가 향후 고성장하는 시장의 수혜를 누릴 수 있을 것이다

- 현재 리사이클링 시장에서는 Feedstock 확보가 어렵다고 한다. 메탈 가격 상승 시기와 겹쳐 지난 3년 사이 여러 업체가 재활용(전처리 or 후처리) 시장에 진입하며 원료 확보경쟁이 치열해졌기 때문이다. 전세계에 발표된 리사이클링 캐파로도 이미 2030년까지의 수요를 감당할 수 있는 수준이다.

- 중국 시장을 제외하면 리사이클링 캐파도 엄청난 공급 과잉은 아니다. SNE리서치에 따르면, 전처리 시장은 27년부터 수급이 안정화될 수 있으나, 후처리는 당장 내년(25년)만 해도 처리 시설이 부족해질 수 있다. 후처리는 기술이 어렵고, 투자비도 높아 상대적으로 진입한 업체들이 제한적이었다. 그럼에도 불구하고 중국 후처리 업체들과 이제 막 사업을 시작하려는 신생 업체들이 BP/BM을 매입하려다보니 단기적으로 가격 왜곡 현상이 일어나고 있는 것으로 추정된다

- 특히, 물류/보관 비용 등을 고려하면 전처리 사업장은 폐배터리/스크랩 발생지 근처에, 후처리는 생산된 원소재 수요처인 전구체/양극재 공장에 인접하여 증설하는 것이 유리하다.

- 더 어려운 난이도의 원료(폐배터리/배터리팩/BM 등)를 효율적으로 재활용할 수 있는기술이 필요하다. 상대적으로 순도가 높고 난이도가 쉬운 셀/양극재 스크랩 및 BP는 폐배터리와 BM보다 가격이 비쌀 수밖에 없다. 새로 진입한 업체가 많아지며, 기술력이 부족한 신생 업체에게는 재활용 난이도가 쉬운 BP 등에 대한 수요가 훨씬 크기 때문이다. 리사이클링 업체들은 어렵더라도 폐배터리/CTP 배터리/BM 등 더 어려운 난이도의 원료를 재활용할 수 있는 기술을 확보한다면, 상대적으로 원료 확보 경쟁이 덜한 시장에서 더 높은 경제성을 가지고 사업을 할 수 있을 것이다

Question

ESS 기업들의 재활용 베터리 사용 동인은 무엇인지?

NCM베터리는 LFP 베터리와의 경쟁에서 살아남을 수 있을까?

안정성・주행가능거리 ・ 가격 리 고려할 때, LFP의 우세로 전환될 가능성 高

- 안정성은 LFP 더 우세

- 주행가능 거리는 현재 NCM이 우세하지만 LFP 기술 발달에 따라 비슷한 수준으로 올라오는 중

- NCM622와 LFP 배터리의 양극재 가격 차이는 18달러였는데, 올해는 36달러로 2배나 확대

'24년 8월 LFP 배터리 침투율은 글로벌 46.4%(MoM +2.5%p), 미국 2.5%(MoM -0.3%p), 중국 68.2%(MoM +2.0%p), 유럽 5.9%(MoM +0.4%p)

중국기업대비 차별성은 있는지?

FEOC 집단에 해당할 시 IRA 보조금 수령 어렵기 때문에, IRA 보조금 수령 가능한 선에서 국내 생산 광물 사용할 것

베터리 뿐만 아니라 리튬과 같은 광물도 IRA의 수혜를 받을 수 있는 것인지?

IRA 세액 공제를 받기 위해서는 핵심광물의 북미 및 FTA 체결국 내 조달 비율 만족해야함

- 한국 및 미국에 하이드로센터 보유한 성일하이텍은 고객

- 2025년부터 핵심광물은 FEOC를 제외하고 최소 60%의 비중을 달성해야 함. 현재 모든 금속 화합물의 FEOC 비중은 최소 20%(리튬) ~ 최대 90%(음극재)의 분포를 보임

LFP 채택비율이 60% 이상으로 더 증가하고 있는데 LFP 베터리 재활용의 사업성은?

리튬 가격이 낮은 현시점에서는 LFP 베터리의 재활용 가치 낮으나, 전기차 성장에 따른 리튬 가격 상승 예상되므로 사업성 호전될 전망

- LFP 배터리의 kWh당 금속 가치는 45달러로, NCM(니켈 비중 80%)의 68달러, NCA(니켈·코발트·알루미늄)의 71달러 크게 하회 (링크)

- '24년 2월 기준 kg당 88위안(약 1만 6,300원)이나, 수익성 담보 가능한 리튬 가격 분기점 150위안(약 2만 7,700원) 수준

또한, LFP의 주요 물질인 "인" 또한 잔존량 적고, 세계 2대 생산국인 중국의 전략적 공급 축소에 따라 가격 상승 예상됨

- 중국 정부는 '16년부터 인광석을 전략 광물자원으로 분류해 자원 안보 차원에서 채굴을 관리·통제 중

- 향후 중국 내 인광석이 고갈될 것을 대비해, 전 세계 인광석 73%가 매장된 모로코에서의 자원 확보 경쟁이 심화될 전망

성일하이텍은 LFP에서 탄산리튬 추출 기술 확보하였으며, '26년 목표 대량 생산 계획 중

- 탄산리튬 선추출 후 합성 세척 열처리 거쳐 인산철까지 회수하는 방식 연구 개발 중으로 탄산리튬 추출 기술은 旣확보

삼성 SDI가 양극재회사는 아니지만 양극재회사에 "너네 성일하이텍 원료 사서 그걸로 만들어"라고 압력 정도는 행사할 수 있을 것 같은데, 삼성의 성일하이텍에 투자한 속내는? 그리고 앞으로의 관계성은?

xxx

폐배터리가 본격적으로 시장에 공급되기 이전에는 양극재 제조사의 Scrup을 통해 제품 생산해야하는데, 양극재사들도 배터리 재활용 업체를 자회사로 보유 중. 그럼 성일하이텍은 어디에서 충분한 스크럽을 획득하고 있는지?

XXX

지속적으로 투자가 필요해 ROIC가 낮은 LG디스플레이 같은 기업은 아닐지?

24년 2기말 (108,648,416,100)

24년 1기말 (43,874,025,135)

23년 4기말 (52,924,576,369)

23년 3기말 (132,998,319,305)

23년 2기말 (78,088,560,920)

23년 1기말 (31,529,869,978)

24년 2기말의 경우 3공장 건설로 CAPEX 규모 컸으며, 현재 3공장은 50% 확장할 수 있도록 내부 시설 마련해둔 상태

또한, 미국 유럽 등 주요국 내 리사이클링 센터 설립 계획 중이며, 리사이클링 센터 1기당 CAPEX 500억 규모

- 리사이클링 센터는 인디에나 공장 우선하고 그 외 미국 조지아 24년, 스페인 25년 독일 24년 등 5개소 추가 설립 예정

- '24년 6월 5일 인디에나 센터 리사이클링 센터 설립 위한 302억 금전 대여 시행

캐즘을 버틸 만큼의 좋은 재무구조를 가지고 있는지? 유상증자의 가능성은 없는지?

1. 현금흐름의 상황

분기 적자 233억 + 유형자산취득 1,086억원으로 1,319억 가량의 현금 유출 되었으나, 신규단기차입금 274억 + 신규 장기차입금 670억 + 전환사채 발행 498억으로 1,442억 현금 유입되어 130억가량의 현금 순 유입됨

따라서, 기존 보유 현금(기초현금및현금성자산) 304억 + 130억 등으로 24년 2분기말 현금 흐름은 436억 수준

그러나, 24년 반기말 기준 단기차입금 997억 * 4.3% = 42.8억, 장기차입금 1,708억 * 3.3% = 56.3억으로 연간 이자비용 합계 약 100억으로 분기 25억 규모이며, 다음 분기 손실 규모가 200억 가량일 시 4분기부터 자본잠식시작됨

과연 전환사채를 더 발행할지? 유상증자 할지?

전기차는 정말 캐즘을 이겨낼 수 있을지?

국내는 전기차 화재 이슈로 전기차 판매량이 줄어드는 추세지만 중국 유럽 미국 등 전기차 주요 판매국의 전기차 판매량 늘어나고 있어 캐즘이라고 말하기 힘듬

- 그러나 국내 전기차 시장은 23년 연간 판매량 15만대 수준으로, 미국 119만대 중국 527만대 유럽 210만대와 비교 시 매우 적은 수준이라 무시해도 문제 없음

한 가지 확실해야 할 점은 본질로 되돌아가서 전기차의 내연기관대비 소비자 만족도인데 재구매율 이사 70% 에 달할 정도로 만족도 높음

- 낮은 유지비, 낮은 가격 대비 슈퍼카 정도의 퍼포먼스, 스무스한 주행력, 조용한 실내, 전기를 활용한 각 종 엑티비티 등 vs 전기차 화재, 높은 초기 구매비, 충전 인프라 부족

또한, 자율주행은 장래에 무조건 온다는 확신이 있는데 자율주행은 높은 전기사용량 때문에 기존 내연기관의 소형 베터리에서는 커버할 수 없으며 필연적으로 전기차로의 이행이 필요함

우리나라는 전기차 판매대수 자체가 적으니 경제성 있는 블랙파우더는 유럽이나 미국에서야 획득 가능할 것 같은데, 헝가리가 개판인걸로 알고있음. 헝가리 진척사항은?

*24년 8월 21일 기준, 관련업계에 따르면 성일하이텍은 헝가리 리사이클링파크 1·2공장의 가동률을 50%대까지 끌어올림

*

- 24년 2분기부터 재가동 돌입

전고체베터리에서도 재활용 가능한 비즈니스 인지?

양극재에서 변화하는 것은 없음. 양극재를 황산리튬으로 감싸야하기에 황산리튬에 대한 재활용 추가 필요