EBIT과 영업이익의 차이

영업이익

손익계산서(이하 PL)의 가장 대표적인 항목입니다. 영업이익 = 매출 - 원가 - 판관비 입니다.

EBIT

EBIT의 정의에 그 정확한 뜻이 담겨있습니다. EBIT은 Earnings before interest and taxes입니다. 즉, 당기순이익(earning)에서 이자손익과 세금을 공제한 것이 EBIT이 되겠습니다. 따라서, 정확한 EBIT의 계산은 EBIT = Net income + interest expense + tax expense입니다.

EBIT의 핵심은 실제 영업활동과 관련 없는 항목은 제하고, 영업활동과 관련있는 항목은 추가하여

최대한 영업활동과 관련있는 실적을 뽑아내는 것입니다.

영업이익과 EBIT의 차이

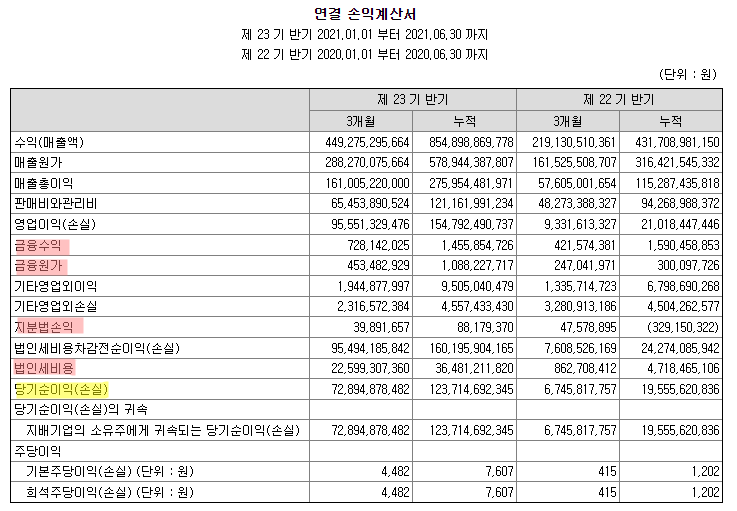

손익계산서를 보면서 이해하는 것이 가장 빠르겠습니다. 아래는 LX세미콘의 PL입니다.

영업이익은 995,551,329,476원입니다. 그렇다면 EBIT은 얼마일까요?

EBIT에 정의에 의하면, 당기순이익에서 법인세비용과 이자손익(금융수익, 금융원가)를 공제하면 되므로, 당기순이익 + 법인세비용 - 금융수익 + 금융원가 = 95,219,526,746원 입니다.

이때 주의할 점은 영업이익에서 당기순이익으로 흘러갈 때, 금융수익은 더하고, 금융원가는 빼는 과정과 정반대로 금융수익은 빼고, 금융원가는 더해줍니다. 즉, 관련없는 항목을 공제(deduction)함으로써 영업활동과 관련있는 숫자로만 조정해 나가는 과정입니다.

위에서 언급했듯, EBIT의 핵심은 실제 영업활동과 관련 없는 항목은 제하고, 영업활동과 관련있는 항목은 추가하여 최대한 영업활동과 관련있는 실적을 뽑아내는 것입니다.

따라서, 지분법손익도 공제해주어야 합니다. 왜냐하면 지분법손익은 영업활동과 직접적 관련이 있는 손익이 아니기 때문입니다. 당기순이익 + 법인세비용 - 금융수익 + 금융원가 - 지분법손익 = 95,179,635,089원이 최종 EBIT가 되겠습니다.

영업외이익, 영업외손실은 사실 영업활동과 관련이 있다

EBIT의 정의대로라면, EBIT = 당기순이익 + 법인세비용 - 금융수익 + 금융원가 - 지분법손익 입니다. 그럼 역으로, EBIT = 영업이익 + 기타영업외이익 - 기타영업외손실으로 계산할 수도 있습니다. EBIT는 실제 영업활동과 관련 없는 항목은 제하고, 영업활동과 관련있는 항목은 추가하여 최대한 영업활동과 관련있는 실적을 뽑아내는 것이라는 핵심을 생각하면, 개인적으로는 이와같은 계산방식이 좀 더 핵심과 가깝지 않나 생각합니다.

그럼 기타영업외이익, 영업외손실은 정말 영업활동과 관련이 있는 것일까요?

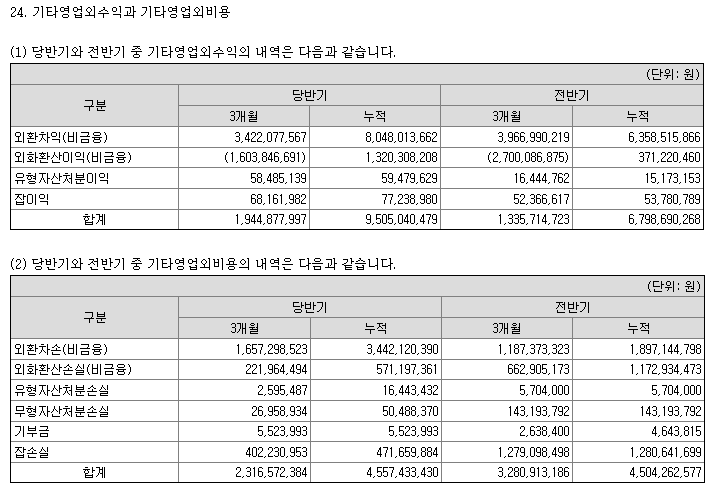

이를 밝히기 위해, 재무제표의 주석항목으로 이동하여 기타영업외이익, 영업외손실의 세부항목을 들춰봅시다.

세부항목을 보면 대표 항목은, 외환관련, 유무형자산손실, 기부금, 잡손실이 있습니다. 상식적으로 생각해봐도 외환관련이나 유무형자산손실은 영업활동과 관련이 있다고 볼 수 있습니다. 외환은 기업의 경영전략으로 충분히 헷지가 가능한 부분이며, 유무형자산의 취득 및 처분은 기업의 생산활동과 매우 관련있는 항목이라고 볼 수 있기 때문입니다.

반면, 기부금이나 잡손실은 영업활동과 관련이 없어보입니다. 잡손실과 같은 경우는, 그 목적이 계정명으로 명확히 들어나지 않기 때문에, 정확한 계산을 위해서는 주식담당자와의 전화통화를 통하여, 잡손실의 목적이 무엇인지 명확히 알아내야 합니다.